|

Главная |

Анализ чувствительности. Одной из задач анализа проекта является определение чувствительности показателей

|

из

5.00

|

Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше "запас прочности" проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

Цель анализа – установить уровень влияния отдельных варьирующих факторов на финансовые показатели инвестиционного проекта. Его инструментарий позволяет оценить потенциальное воздействие риска на эффективность проекта.

В анализе чувствительности инвестиционные критерии определяются для широкого диапазона исходных условий. Выделяются наиболее важные параметры проекта, выявляются закономерности изменения финансовых результатов от динамики каждого из параметров.

С помощью анализа чувствительности на базе полученных данных можно установить наиболее приоритетные с точки зрения риска факторы, а также разработать наиболее эффективную стратегию реализации инвестиционного проекта.

Согласно предпосылкам, сделанным в производственном, маркетинговом и организационном планах, в рамках курсового проекта будет произведен анализ чувствительности основных показателей эффективности проекта к изменению следующих факторов:

1. Объем инвестиций (стоимость приобретаемого оборудования) – фактор затрат;

2. Зарплата персонала – затратный фактор;

3. Цена сбыта продукции – доходный фактор.

Анализ чувствительности производится в Project Expert, а графики зависимости строятся в MS Excel.

4.1.1 Изменение объема инвестиций (от -10% до +40%, Производственный план)

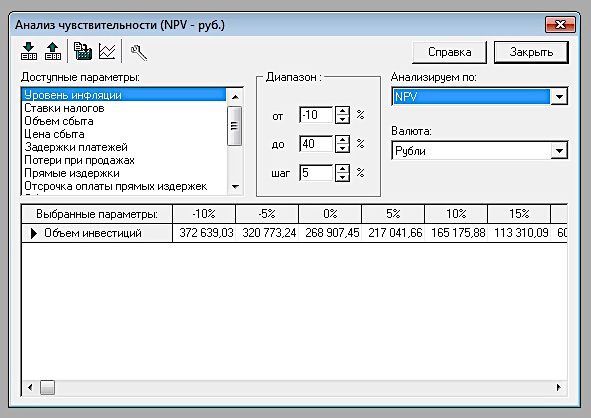

В таблице 10 представлены сводные данные чувствительности основных показателей эффективности проекта к изменению объема инвестиций (стоимости оборудования). На рисунках 31, 33, 35 и 37 представлены результаты проведенного анализа чувствительности, сформированные Project Expert. На рисунках 32, 34, 36 и 38 представлены графики, отображающие результаты проведенного анализа.

Таблица 10. Сводные данные чувствительности основных показателей эффективности проекта к изменению объема инвестиций (стоимости оборудования)

| ∆IC | -10% | -5% | 0% | 5% | 10% | 15% | 20% | 25% | 30% | 35% | 40% |

| NPV, руб. | 372 639 | 320 773 | 268 907 | 217 041 | 165 175 | 113 310 | 60 929 | 7 925 | 45 078 | 9 8082 | 15 1086 |

| IRR, % | 204.00 | 156.90 | 120.70 | 92.17 | 69.28 | 50.60 | 35.01 | 21.80 | 10.59 | 1.00 | 0.00 |

| PI | 1.61 | 1.48 | 1.37 | 1.28 | 1.2 | 1.13 | 1.07 | 1.01 | 0.96 | 0.91 | 0.87 |

| DPB, мес. |

Рис. 31. Результаты анализа чувствительности NPV к изменению IC.

Рис. 32. Зависимость NPV от изменения объема инвестиций

Таким образом, при увеличении объема инвестиций на 25,5% NPV инвестиционного проекта = 0. При превышении данного порогового значения, проект (по критерию NPV) становится неэффективным.

Рис. 33. Результаты анализа чувствительности IRR к изменению IC.

Рис. 34. Зависимость IRR от изменения объема инвестиций

Таким образом, при увеличении объема инвестиций на 25.5% IRR инвестиционного проекта становится равной ставке дисконтирования. При превышении данного порогового значения, проект (по критерию IRR) становится непривлекательным с инвестиционной точки зрения.

Рис. 35. Результаты анализа чувствительности PI к изменению IC.

Рис. 36. Зависимость PI от изменения объема инвестиций

Таким образом, при увеличении объема инвестиций на 25.5% PI инвестиционного проекта становится равным 1. При превышении данного порогового значения, проект (по критерию PI) становится непривлекательным с инвестиционной точки зрения.

Рис. 37. Результаты анализа чувствительности DPB к изменению IC.

Рис. 38. Зависимость DPB от изменения объема инвестиций

Таким образом, при увеличении объема инвестиций на 25,5% дисконтируемый период окупаемости будет равен периоду реализации - 12 месяцев.

4.1.2 Изменение зарплаты персонала (от -10% до +20%, Организационный план)

В таблице 11 представлены сводные данные чувствительности основных показателей эффективности проекта к изменению зарплаты персонала. На рисунках 39, 41, 43 и 45 представлены результаты проведенного анализа чувствительности, сформированные Project Expert. На рисунках 40, 42, 44 и 46 представлены графики, отображающие результаты проведенного анализа.

Таблица 11. Сводные данные чувствительности основных показателей эффективности проекта к изменению зарплаты персонала

| ∆ Зарплаты персонала | -10% | -5% | 0% | 5% | 10% | 15% | 20% |

| NPV, руб. | 707 942.03 | 489 085.90 | 268 907.45 | 2 441.43 | -268 061.34 | -538 564.11 | -809 066.88 |

| IRR, % | 432.40% | 250.20% | 120.70% | 20.73% | 0.00% | 0.00% | 0.00% |

| PI | 1.98 | 1.68 | 1.37 | 1.00 | 0.64 | 0.31 | 0.07 |

| DPB, мес. |

Рис. 39. Результаты анализа чувствительности NPV к изменению зарплаты персонала.

Рис. 40. Зависимость NPV от изменения зарплаты персонала

Таким образом, при увеличении зарплаты персонала на 5% NPV =0. При превышении данного порогового значения, проект (по критерию NPV) становится неэффективным.

Рис. 41. Результаты анализа чувствительности IRR к изменению зарплаты персонала.

Рис. 42. Зависимость IRR от изменения зарплаты персонала

Таким образом, при увеличении зарплаты персонала на 5% IRR инвестиционного проекта становится равной ставке дисконтирования. При превышении данного порогового значения, проект (по критерию IRR) становится непривлекательным с инвестиционной точки зрения.

Рис. 43. Результаты анализа чувствительности PI к изменению зарплаты персонала.

Рис. 44. Зависимость PI от изменения зарплаты персонала

Таким образом, при увеличении зарплаты персонала на 5% PI инвестиционного проекта становится равным 1. При превышении данного порогового значения, проект (по критерию PI) становится непривлекательным с инвестиционной точки зрения.

Рис. 45. Результаты анализа чувствительности DPB к изменению зарплаты персонала.

Рис. 46. Зависимость DPB от изменения зарплаты персонала

Таким образом, при увеличении зарплаты персонала на 5% дисконтируемый период окупаемости будет равен периоду реализации инвестиционного проекта - 12 месяцам.

4.1.3 Изменение цен сбыта (от -15% до +15%, Маркетинговый план)

В таблице 12 представлены сводные данные чувствительности основных показателей эффективности проекта к изменению цен сбыта. На рисунках 47, 49, 51 и 53 представлены результаты проведенного анализа чувствительности, сформированные Project Expert. На рисунках 48, 50, 52 и 54 представлены графики, отображающие результаты проведенного анализа.

Таблица 12. Сводные данные чувствительности основных показателей эффективности проекта к изменению цен сбыта

| ∆ Цен сбыта | -15% | -10% | -5% | 0% | 5% | 10% | 15% |

| NPV, руб. | -1 389 272.85 | -835 200.50 | -281 128.15 | 268 907.45 | 727 771.66 | 1 184 414.66 | 1 640 635.17 |

| IRR, % | 0.00% | 0.00% | 0.00% | 120.70% | 464.40% | 1190.00% | 2676.00% |

| PI | 0.01 | 0.06 | 0.63 | 1.37 | 2.03 | 2.72 | 3.44 |

| DPB, мес. |

Рис. 47. Результаты анализа чувствительности NPV к изменению цен сбыта.

Рис. 48. Зависимость NPV от изменения цен сбыта

Таким образом, при уменьшении цен сбыта на 2.5% NPV инвестиционного проекта будет равно 0. При превышении данного порогового значения, проект (по критерию NPV) становится неэффективным.

Рис. 49. Результаты анализа чувствительности IRR к изменению цен сбыта.

Рис. 50. Зависимость IRR от изменения цен сбыта

Таким образом, при уменьшении цен сбыта на 2,5% проект (по критерию IRR) становится непривлекательным с инвестиционной точки зрения.

Рис. 51. Результаты анализа чувствительности PI к изменению цен сбыта.

Рис. 52. Зависимость PI от изменения зарплаты персонала

Таким образом, при уменьшении цен сбыта на 2.5% PI инвестиционного проекта становится равным 1. При превышении данного порогового значения, проект (по критерию PI) становится непривлекательным с инвестиционной точки зрения.

Согласно результатам проведенного анализа можно заключить, что предприятие имеет достаточный «запас прочности» для функционирования в изменяющихся условиях внешней среды.

Рис. 53. Результаты анализа чувствительности DPB к изменению цен сбыта.

Рис. 54. Зависимость DPB от изменения цен сбыта

Таким образом, при уменьшении цен сбыта на 2,5% дисконтируемый период окупаемости будет равен периоду реализации инвестиционного проекта -12 месяцам.

Выводы

Проанализировав рынок мебели, возможных потребителей, прибыльность сегмента, можно прийти к выводу, что создание компании по производству и реализации мебели будет прибыльным, именно поэтому для данного курсового проекта был разработан бизнес-план компании по производству и реализации мебели сроком на 1 год.

В качестве производимой продукции были выбраны самые популярные и окупаемые виды мягкой мебели:

- Диван;

- Кресло;

- Банкетка;

- Тахта;

- Кушетка.

После этого было определено:

- какое оборудование понадобится для производства данных продуктов;

- кто будет их обслуживать;

- кто будет руководить предприятием;

- и кто будет осуществлять маркетинговую работу.

Затем, после всех созданных планов и этапов проанализировали Кэш-Фло и по балансу наличности на конец каждого месяца стало ясно, что рассматриваемое производство будет прибыльным, так как она постоянно увеличивается.

Подводя итог вышесказанному, можно сделать вывод, что в процессе разработки бизнес-плана были решены следующие задачи:

- дана картина перспектив развития фирмы;

- определен ориентир развития предприятия;

- осуществлено планирование деятельности фирмы на ближайший год в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Эффективность инвестиционного проекта была подтверждена расчетами показателей эффективности инвестиций двумя способами – при помощи Project Expert, а также посредством Microsoft Excel.

Кроме этого, результатами данного курсового проекта являются:

- определение реального положения дел в мебельной отрасли российской экономики;

- выработка стратегии деятельности мебельной фирмы по получению высоких показателей рентабельности при доступных ценах продажи продукции.

Был произведен анализ чувствительности основных показателей эффективности проекта (NPV, IRR, PI и DPB) к изменению следующих факторов:

1. Объем инвестиций (стоимость закупки оборудования) – фактор затрат;

2. Зарплата персонала – затратный фактор;

3. Цена сбыта продукции – доходный фактор.

Согласно результатам проведенного анализа чувствительности можно заключить, что предприятие имеет достаточный «запас прочности» для функционирования в изменяющихся условиях внешней среды.

Стоит отметить, что областями возможного применения данного курсового проекта могут быть следующие:

- использование разработанной бизнес-модели другими российскими компаниями мебельного профиля;

- оценка динамики мебельной индустрии статистическими органами.

Таким образом, при выполнении курсового проекта были отработаны методики расчета показателей эффективности инвестиций и проведения анализа чувствительности.

Приложение 1

В ходе выполнения курсового проекта показатели эффективности рассматриваемого инвестиционного проекта были рассчитаны не только при помощи Project Expert, но также посредством Microsoft Excel.

Результаты расчета представлены в таблице 13.

Таблица 13. Расчет показателей эффективности ИП на основании Кэш-Фло в MS Excel, руб.

| CF от операционной деятельности | 340810.00 | 37986.00 | 127942.84 | 101734.21 | 107696.40 | 107696.40 | 101903.45 | 107696.40 | 107696.40 | 102092.51 | 107696.40 | 166758.68 | |||||||

| Проценты | 15384.62 | 14102.56 | 12820.51 | 11538.46 | 10256.41 | 8974.36 | 7692.31 | 6410.26 | 5128.21 | 3846.15 | 2564.10 | 1282.05 | |||||||

| CFt | 325425.38 | 23883.44 | 115122.32 | 90195.75 | 97439.99 | 98722.04 | 94211.14 | 101286.14 | 102568.19 | 98246.36 | 105132.29 | 165476.63 | |||||||

| DCFt | 325425.38 | 23523.31 | 111676.73 | 86176.88 | 91694.54 | 91500.17 | 86002.61 | 91066.98 | 90829.14 | 85690.08 | 90313.31 | 140008.32 | |||||||

| Нарастающий DCFt | 325425.38 | 348948.69 | 460625.42 | 546802.30 | 638496.83 | 729997.01 | 815999.62 | 907066.61 | 997895.74 | 1083585.82 | 1173899.13 | 1313907.45 | |||||||

| ICt | 1045000.00 | ||||||||||||||||||

| DICt | 1045000.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |||||||

| Нарастающий DICt | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | 1045000.00 | |||||||

| Итог CFt | -719574.62 | 23883.44 | 115122.32 | 90195.75 | 97439.99 | 98722.04 | 94211.14 | 101286.14 | 102568.19 | 98246.36 | 105132.29 | 165476.63 | |||||||

| DCFt | -719574.62 | 23523.31 | 111676.73 | 86176.88 | 91694.54 | 91500.17 | 86002.61 | 91066.98 | 90829.14 | 85690.08 | 90313.31 | 140008.32 | |||||||

| Нарастающий итог DCFt | -719574.62 | -696051.31 | -584374.58 | -498197.70 | -406503.17 | -315002.99 | -229000.38 | -137933.39 | -47104.26 | 38585.82 | 128899.13 | 268907.45 | |||||||

| r (месячная), % | 1.53% | ||||||||||||||||||

| NPVi | 268907.45 | ||||||||||||||||||

| NPV | PV | IRR | PI | DPB | DPB•T, мес. | Срок окупаемости | Месяцы | Дни | |||||||||||

| 268 907.453 | 1 313 907.453 | 120.67% | 1.37 | 0.795 | |||||||||||||||

СПИСОК литературы

Основная литература:

1. Экономическая оценка инвестиций / Староверова Г.С. — Москва, КНОРУС, 2010г.

2. Крушвиц, Л. Инвестиционные расчеты : Учебник для вузов. Пер. с нем / Крушвиц Л. — Санкт-Петербург : Питер, 2001 .— 409 с. : ил .— (Базовый курс).

3. Николова Л.В.Инвестиционный анализ. Учебно-методическое пособие. СПбГПУ, электронный ресурс фундаментальной библиотеки СПбГПУ, 2012, 5 п.л.

Дополнительная литература:

1. Закон "Об инвестиционной деятельности в Российской федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 года № 39-ФЗ (с последующими изменениями и дополнениями).

2. Инвестиционная оценка: инструменты и методы оценки любых активов / Дамодаран Асват — Альпина Бизнес Букс , Альпина Паблишерз , 2010.

3. Принципы корпоративных финансов / Ричард Брейли, Стюарт Майерс — М.:Статистика, 2010.

4. Шарп У., Александер Г., Бейли Дж. Инвестиции. - М.: Инфра-М, 2006, 2009.

5. Инвестиции: Учебник / Отв. ред. : В.В. Ковалев, В.В. Иванов, В.А. Лялин. - 20е изд; перераб. и доп. - М.:Проспект, 2010г.

6. ГОСТ 7.1-84 «СИБИД. Библиографическое описание документа. Общие требования и правила составления»

7. Правила оформления студенческих выпускных работ и отчетов/Сост. Г.П. Голованов, К.К.Гомоюнов, В.А.Дьяченко, С.П.Некрасов, В.В.Румянцев, Т.У. Тихомирова. Под ред. В.В. Глухова. – СПб.:Изд-во СПбГТУ, 2000 - 32с.

Электронные ресурсы

1. Интернет библиотека по всем областям знаний / http://www.zipsites.ru/

2. Финансовая электронная библиотека Миркин.Ру / http://mirkin.eufn.ru

3. Национальная энциклопедическая служба / http://www.bse.chemport.ru

4. Федеральный образовательный портал "Экономика, социология, менеджмент / http://www.ecsocman.edu.ru

5. Библиотека ссылок на нормативную, законодательную литературу / http://www.camit.ru/index.php/ru/links

6. Электронные учебники / http://www.iqlib.ru

[1] Расчеты по данному разделу выполнены студентом магистратуры Омельяненко А.Р.

[2] Курсовой проект разработан студентом магистратуры Омельяненко А.Р.

[3] Данный показатель показывает, что для того, чтобы ООО «Адмиралъ» окупилось, достаточно 0.99 (или 99%) выручки

|

из

5.00

|

Обсуждение в статье: Анализ чувствительности. Одной из задач анализа проекта является определение чувствительности показателей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы