|

Главная |

Приложение А – Бухгалтерский баланс ОАО «Сясьский целлюлозно-бумажный комбинат» за 2011 год

|

из

5.00

|

КУРСОВАЯ РАБОТА

Разработка инновационного проекта для

ОАО «Сясьский Целлюлозно-бумажный комбинат»

Выполнил Студент группы 730181

Мармазинский А.В.

Руководитель работы д.э.н., профессор

Иватанов Н.П.

Тула 2012

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

ГЛАВА 1. 6

1.1 Обзор целлюлозно-бумажной промышленности. 6

1.1.1 Анализ европейской целлюлозно-бумажной промышленности. 7

1.1.2 Анализ российской целлюлозно-бумажной промышленности. 9

1.2 Обзор региона, в котором расположено предприятие. 16

1.2.1 Инвестиционная привлекательность региона. 18

ГЛАВА 2. Характеристика анализируемого предприятия. 22

2.1 Общая характеристика предприятия. 22

2.2 Миссия, цели и задачи предприятия. 23

2.3 Маркетинговый анализ позиций предприятия. 25

2.4 SWOT-анализ. 27

2.5 STEP-анализ. 29

2.6 Анализ финансового состояния предприятия. 31

2.6.1 Общая оценка динамики и структуры статей бухгалтерского баланса. 32

2.6.2 Анализ финансового состояния и платежеспособности по данным бухгалтерского баланса. 33

2.6.3 Анализ ликвидности баланса. 39

2.6.4 Анализ финансовых коэффициентов. 44

ГЛАВА 3. Разработка и внедрение инновационного проекта. 50

3.1 Сущность и цель инновации. 50

3.2 Выбор инновационной стратегии предприятия. 50

3.3 Разработка мероприятий по внедрению инновации и плана финансирования проекта 50

3.4 Экономическое обоснование проекта. 54

3.5 Значение инновации для целлюлозно-бумажной промышленности в целом. 57

3.6 Оценка эффективности инновационного проекта. 58

ЗАКЛЮЧЕНИЕ. 60

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 62

ПРИЛОЖЕНИЯ.. 64

ВВЕДЕНИЕ

Целью курсовой работы является разработка инновационного проекта для ОАО «Сясьский целлюлозно-бумажный комбинат».

Основным направлением деятельности данного предприятия является производство бумажной продукции санитарно-гигиенического назначения (туалетная бумага, бумажные полотенца, салфетки).

Сущность внедряемой инновации: переработка технической конопли вместо древесного волокна хвойных пород для производства промышленной продукции в сфере целлюлозно-бумажной промышленности.

Основные цели внедрения инновации:

• Снизить себестоимость производимой продукции;

• Сократить вырубку лесов и, как результат, улучшить экологическое состояние региона.

Практическая значимость состоит в замене традиционного сырья на боле дешевое и качественное (подробнее этот вопрос рассмотрен в Главе 3 настоящего проекта).

Актуальность темы состоит в том, что продукция данного предприятия является товаром первой необходимости. Снижение себестоимости, а, как следствие, и цены данной продукции положительно скажется на потребителях, а также увеличит конкурентоспособность предприятия.

Объектом исследования является ОАО «Сясьский целлюлозно-бумажный комбинат». Предметом исследования является инновационная деятельность данного предприятия.

В рамках работы будут решаться следующие задачи:

1. систематизация, закрепление и расширение теоретических и практических знаний, полученных при освоении дисциплины «Инновационный менеджмент» при решении конкретных научных, экономических и производственных задач;

2. развитие навыков ведения самостоятельной работы и применение методик исследования и экспериментирования при решении разрабатываемых проблем и вопросов;

3. расчет экономической эффективности инновационного проекта;

4. оценку целесообразности участия организации в инвестиционных проектах;

5. анализ инновационной деятельности организации.

Работа разделена на 3 части:

Первая глава носит описательно-теоретический характер. В ней приводится обзор российской и зарубежной целлюлозно-бумажной промышленности, а также анализируется Ленинградская область, в которой располагается предприятие.

Вторая глава носит аналитический характер. В ней приводится общая характеристика предприятия, его миссия и цели, проводится маркетинговый анализ позиций предприятия, SWOT и STEP анализы, а также анализ финансового состояния предприятия.

Третья глава – практическая. В ней описывается содержание и цели инновации, объясняется выбор и обоснование стратегии инновационной деятельности предприятия, приводятся методы и способы реализации инновационного проекта, проводится оценка эффективности инновационных решений.

ГЛАВА 1.

1.1 Обзор целлюлозно-бумажной промышленности

Целлюлозно-бумажная промышленность, комплексная отрасль экономики, что обусловлено своеобразием ее производственных процессов. Существует свыше 5000 сортов или типов бумаги, которые обычно делят на три основных класса:

1) собственно бумага, например оберточная, гигиеническая, писчая и печатная;

2) картон, например, используемый для производства бумажной тары;

3) строительный (изоляционный, облицовочный) картон, применяемый главным образом в строительстве. Благодаря технологической близости процессов производства сырья (балансовой древесины и древесной массы) и конечного продукта (бумаги и картона) эта отрасль хозяйства с течением времени становилась все более интегрированной и автономной: изготовитель готовой бумаги обычно является также изготовителем бумажной массы, из которой делается бумага, и заготовителем балансовой древесины, из которой получают бумажную массу.

Краткая история бумаги и картона может быть рассмотрена на примере нескольких примечательных событий:

Ø В 105 году нашей эры в Китае во время правления императора Хоти был открыт способ производства бумаги, которую изготавливали из помола старого тряпья, коры и растертых ниток.

Ø В 7 веке бумага появилась в Японии.

Ø В 751 году битва при Самарканде закончилась поражением китайцев, которые раскрыли арабам секрет изготовления бумаги, а затем изобретение распространилось до Андалузии. Именно в Испании появились первые в Европе бумажные мельницы.

Ø К 1250 году они заработали в Италии, а в 13 веке появились во Франции, но только в 14 веке в этой стране сконструировали собственные мельницы для производства бумаги.

Ø В 1803 году в Кенте (Англия) ввели в эксплуатацию первую БДМ[1].

Ø В 1850 году в Англии действовало 300 БДМ, во Франции – 250. В этом же году начинается массовое производство многослойного картона.

Ø В 1856 году англичанин Эдвард Хейли получает патент на изобретение гофрированного картона.

Ø В 1857 году в США начинают производить туалетную бумагу, а также открывают способ получения целлюлозы из древесины.

Для получения 1 тонны целлюлозы необходимо в среднем 5-6 кубометров древесины.

На 1 тонну целлюлозы расходуется в среднем 350 куб. м воды.

1 тонна продукции требует в среднем 2000 кВт/ч.

1.1.1 Анализ европейской целлюлозно-бумажной промышленности

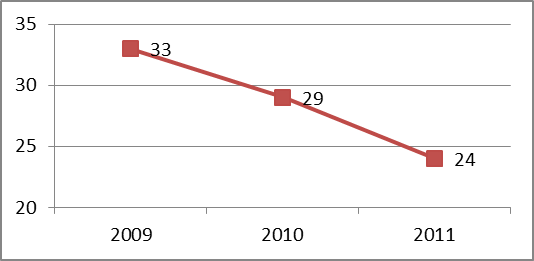

Производство целлюлозы (без древмассы) в 2010 г. упало на 14,2 %, по сравнению с 2009 г. и составило 29 млн.тонн, в 2011 г. снизилось еще на 15,8 % (по отношению к 2010 г.), и составило 24 млн. тонн.

Рисунок 1 – Изменение объемов производства целлюлозы в Европе, млн.тонн.

Цены также в 2010 – начале 2011 гг. интенсивно снижались (до 30 – 32 %), что привело к закрытию 6 заводов общей мощностью 1,3 млн. тонн.

Сейчас ситуация постепенно улучшается, на что существенно влияет китайский рынок. В 2011 г. Китай импортировал лиственной целлюлозы вдвое больше, нежели в 2010 г.

Общий объем китайского импорта целлюлозы в 2011 г. превысил 11,5 млн. тонн и он продолжает расти, несмотря на ввод в 2010 – 2011 гг. около 1,5 млн. тонн новых собственных мощностей. Эксперты прогнозируют, после довольно интенсивного роста цен в 2011 г., и относительную стабилизацию и слабый рост (1,5 – 2 %%) в 2011 – 2011 гг. То же касается и восстановления объемов производства. Эксперты также обращают внимание на усиление позиций южноамериканской эвкалиптовой целлюлозы.

Производство графических видов бумаги в 2010 г. снизилось на 9,1 %, по сравнению с 2009 г. (до 48,5 млн. тонн) и на 17,6 % в 2011 г., по сравнению с 2010 г. (до 40 млн. тонн).

В связи с последовательным увеличением доли рекламных расходов в интернете, прогнозируется дальнейшее уменьшение производства и потребления газетной бумаги, а также снижение цен. По экспертным оценкам, в 2011 г. объем производства газетной бумаги может составить 8,5 млн. тонн, в 2011 – 8 млн. тонн.

Производство всех видов картона в 2010 г. составило 45,8 млн. тонн(95,4 % к уровню 2009 г.), в 2011 г. – 40,7 млн. тонн (88,8 % к уровню 2010 г.). Уровень цен за 2 года упал на 13 – 15 %.

Рисунок 2 – Производство всех видов картона в Европе, млн.тонн.

Продолжается конкуренция со стороны других видов упаковки, тусклое восстановление потребительского рынка обуславливают весьма незначительный рост объемов производства картона, особенно крафт – лайнера (0,2 – 0,4 %% в год), а также стагнацию цен. Этому в значительной степени будет способствовать рост объемов производства в Китае.

В секторе производства регенерированного картона и упаковки из него, перспективы несколько оптимистичнее. Рост цен на 2012 – 2013 гг. прогнозируется на уровне 10 – 12 %%, рост объемов производства на уровне 2 – 2,5 %% в год. Однако выхода на докризисные объемы не прогнозируется.

1.1.2 Анализ российской целлюлозно-бумажной промышленности

Кризисные явления в российской целлюлозно-бумажной промышленности продолжают усугубляться. За январь-май 2011 года индекс производства ЦБП составил 84,6 %.

За 3 месяца текущего года объемы производства товарной целлюлозы упали на 22,3 % по сравнению с соответствующим периодом прошлого года, объемы производства бумаги на 8,7 %, картона – на 15,5 %.

Исключение составляет пока газетная бумага, 70 % которой экспортируется в Индию, Турцию и страны Ближнего Востока подверженные кризисным явлениям в меньшей мере. Объемы производства газетной бумаги даже несколько подросли (100,9 %).

ЦБП – экспортноориентированная отрасль. В 2011 году экспортировалось 38 % производимой бумаги и 26 % картона. С обвалом мировых рынков и падением цен на продукцию, основным фактором стабильности становится сохранение и развитие спроса на внутреннем рынке, а это, в свою очередь, зависит от факторов, которые являются общими для всех отраслей промышленности (ВВП, инфляция, реальные доходы населения).

Основными импортерами российской газетной бумаги выступают Индия, Германия, Турция, Китай, Великобритания, Иран, Пакистан и Финляндия.

Займы даются все труднее, доходы падают, а вот расходы снижаются в гораздо меньшей степени. Падение доходности сопровождается ростом взаимной задолженности поставщиков и потребителей, в том числе и просроченной, задержками в выплате заработной платы и т.д.

За 2011 год прибыль предприятий ЦБП составила 4,6 млрд.рублей против 17,9 млрд.рублей, полученных в 2010 году.

Рисунок 3 – Изменение прибыли российских предприятий ЦБП, млрд.руб.

В I квартале т.г. целлюлозно-бумажное производство в России в целом перешло в разряд убыточного, т.к. получен убыток в размере 4,4 млрд.рублей.

Основные причины:

- падение физических объемов производства (- 10,5 %);

- падение цен на основные виды продукции ЦБП (только за 6 месяцев т.г. цены на товарную целлюлозу упали на 15,7 %, на картон – на 8,6 %, на бумагу – на 6,4 %);

- увеличение тарифов на услуги естественных монополий;

- удорожание древесного сырья в результате возложения на лесопользователей обязанностей по ведению лесного хозяйства на арендованных лесных участках;

- удорожание банковских услуг по кредитам (процентных ставок) в связи с финансовым кризисом.

Если на 1 января 2010 года в целлюлозно-бумажном производстве удельный вес убыточных предприятий был 22,3 %, то на первое апреля 2011 года убыточной стала половина предприятий ЦБП.

В сложившейся ситуации единственно возможным условием выживания становится оптимизация всех производственных и непроизводственных расходов.

Необходимость внутренних изменений в нестабильной внешней среде характеризуется следующими основными мерами:

- снижение материалоемкости и энергоемкости производимой продукции;

- увеличение производительности труда;

- сокращение неэффективных функций;

- оптимизация численности персонала в зависимости от сокращения объемов производства.

- увеличение оперативности реагирования на запросы потребителей, включая внесение корректив в номенклатуру производимой продукции;

- сокращение горизонта планирования;

- совершенствование маркетинго-сбытовой политики.

Без государственной поддержки выживание целлюлозно-бумажных предприятий, особенно градообразующих, будет проблематичным.

К сожалению, даже 7 крупных предприятий ЦБП, включенных в список 295 системообразующих, пока ничего не получили. Вся госпомощь свелась к мониторингу и благим пожеланиям. Не выполняются и протокольные решения Совета по развитию лесного комплекса возглавляемого Первым Заместителем Председателя Правительства РФ В.А.Зубковым, где были определены меры государственной поддержки предприятий ЦБП.

Очевидно, что в ближайшие 1 – 2 года реализация приоритетных инвестиционных проектов замедлится. Наибольшие шансы уже начатых инвестпроектов модернизации действующих предприятий.

Дальше заглядывать довольно сложно, так как даже в бюджетном послании Президента не прогнозируется продолжительность кризиса и сроки выхода из него.

Кризис четко определил текущие тенденции в ЦБП. Опережающий рост цен на материальные ресурсы, транспорт, все возрастающие экологические требования выдвигают на первый план проблемы оптимизации производства и внедрения экологически чистых и энергосберегающих технологий.

Если сегодня не принять мер по модернизации действующих производств, имеющих износ до 60 % (данные государственного комитета статистики) и значительно уступающих по технико-экономическим показателям западным конкурентам, то при выходе из кризиса очень многие предприятия российской ЦБП окажутся неконкурентоспособными.

Структура российского рынка, скорее всего, будет смещаться к росту потребления более дешевых видов продукции ЦБП, к уменьшению импорта и замене его на отечественную импортозамещающую продукцию, развитие производства которой напрямую зависит от доступа к кредитным ресурсам.

Господдержка необходима также и в протекционистских мерах таможенно-тарифного регулирования:

- расширение номенклатуры импортного оборудования, освобожденного от ввозных пошлин на НДС;

- сохранение ввозных пошлин на целлюлозно-бумажную продукцию;

- введение дополнительных экспортных пошлин на вывоз макулатуры в страны СНГ и импортных пошлин на ввоз продукции выработанной из нее (за исключением единого таможенного пространства).

Таблица 1 – Производство отдельных видов продукции целлюлозно-бумажного производства в России, тыс. тонн

| № п/п | Наименование продукции | Январь-май 2010 года | Январь-май 2011 года | 2011 год к 2010 году в % |

| Целлюлоза товарная | 1015,0 | 789,0 | 77,7 | |

| Бумага в т.ч.: - газетная - офсетная | 1754,0 818,8 200,8 | 1602,1 828,5 163,1 | 91,3 100,9 81,2 | |

| Картон в т.ч. картон тарный | 1692,5 1139,0 | 1429,5 991,1 | 84,5 87,0 |

В январе-июне 2011 года индекс производства целлюлозы, древесной массы, бумаги, картона и изделий из них составил 90,3% (к январю-июню 2010 года).

Индексы цен производителей промышленной продукции в целлюлозно-бумажном производстве снизились в июне 2011 года по отношению к маю 2011 года на 0,5% (в мае по отношению к апрелю – на 0,6%). При этом индекс цен производителей в июне 2011 года по отношению к декабрю 2010 года на целлюлозу товарную составил 97,6%, бумагу – 95,2%, картон – 92,4%

В январе-апреле 2011 года сальдированный финансовый результат в производстве целлюлозы, древесной массы, бумаги, картона и изделий из них имел отрицательное значение – минус 2 млрд.руб. Убытки неэффективно работающих предприятий в производстве целлюлозы, древесной массы, бумаги, картона и изделий из них составили 6,6 млрд.руб. Доля убыточно работающих предприятий в производстве целлюлозы, древесной массы, бумаги, картона и изделий из них возросла с 34,9% до 48,1 процентов..

На 1-ое июня 2011 года в целлюлозно-бумажном производстве, издательской и полиграфической деятельности просроченная кредиторская задолженность составляет 4,1 млрд. руб. (снизилась по отношению к маю 2010 года на 10,3%, а к апрелю 2011 года – увеличилась на 4,1%).

Таблица 2 – Производство важнейших видов целлюлозно-бумажной продукции в России

| Наименование продукции | 1 полугодие 2011 года в к январю-июню 2010 года | Июнь 2011 года | |

| к маю 2011 г. | к июню 2010 г. | ||

| Целлюлоза товарная | 79% | 97% | 85,6% |

| Картон | 86,3% | 97,8% | 93,6% |

| Бумага | 91,5% | 89,2% | 89,3% |

В январе-мае 2011 года (по данным ФТС) внешнеторговый оборот России составил 158,6 млрд.долл., (сокращение на 45,8% по сравнению с январем-маем 2010 года). При этом экспорт составил 100,2 млрд.долл. (сокращение на 47,6%), что, в основном, обусловлено падением средних цен экспортоориентированных товаров. Импорт составил 58,4 млрд.долл. (снижение на 42,3%), что обусловлено, в основном, падением физических объемов импортных поставок.

Продолжает снижаться экспорт древесины и целлюлозно-бумажной продукции. За январь-май 2011 года по отношению к соответствующему периоду 2010 года экспорт целлюлозы древесной снизился на 43,5%, бумаги – на 10 процентов. При этом за счет падения экспортных цен уровень экспорта в физическом выражении снизился меньше. Так экспорт бумаги в физическом выражении вырос на 2,6%, а в стоимостном - снизился на 10 процентов.

Индексы экспортных цен с 2010 по 2011 года к уровню соответствующего периода 2010 года составили: целлюлоза древесная – 60,3%, бумага газетная – 87,8%.

Импорт древесины и целлюлозно-бумажных изделий с 2010 по 2011 года снизился на 27,8% (с 2,5 млрд.долл. до 1,8 млрд.долл.).

Рисунок 4 – Изменение импорта древесины и целлюлозно-бумажных изделий в Россию, млрд.долл.

По итогам первых пяти месяцев года доля экспорта древесины и целлюлозно-бумажных изделий в общем объеме экспорта возросла до 3,2% (2,7% в январе-мае 2010 года). При этом доля импорта древесины и целлюлозно-бумажных изделий возросла до 3,1% (2,5%).

Экспорт основных видов лесной продукции из России в 2011 году существенно снизился по сравнению с 2007-2009 г.г. (периодом до введения основных норм нового лесного законодательства, начала мирового экономического кризиса и упадка в лесном секторе).

Экспорт необработанной древесины сокращался быстрее, чем экспорт пиломатериалов и целлюлозы (в основном за счет повышения вывозных таможенных пошлин на необработанную древесину).

Сложившуюся в отечественной целлюлозно-бумажной промышленности ситуацию, а, следовательно, и возможные направления её развития, определяет большое количество разноплановых проблем как унаследованных от периода централизованной экономики, так и порожденных в реформационный период. К их числу относятся прогрессирующее технологическое отставание отрасли, высокий уровень изношенности основных производственных фондов, потеря устойчивого обеспечения предприятий ЦБП древесным сырьём, низкая доходность продукции глубокой переработки древесного сырья, доминирование импорта в сегменте глубокой переработки древесины и др.

Серьезным препятствием для активизации деятельности ЦБП является отсутствие государственной промышленной и структурной политики. Вместе с тем, целлюлозно-бумажная промышленность продолжает оставаться самой стабильной подотраслью лесопромышленного комплекса и с ней связываются дальнейшие перспективы его развития.

Таким образом, на мировом рынке ЛПК Россия по-прежнему остается конкурентоспособным производителем из-за низкой себестоимости производства, но это преимущество постепенно тает. Российский рынок имеет перспективы для развития, но для решения многочисленных проблем требуется разработать целый комплекс мер по выходу из кризиса, в том числе и на государственном уровне.

1.2 Обзор региона, в котором расположено предприятие

Ленинградская область - один из самых развитых субъектов Российской Федерации по экономическим, социальным и других показателям. Располагая значительными природными ресурсами, высоким по уровню профессиональной квалификации трудовым потенциалом, успешно развивающейся законодательной базой, отвечающей современным требованиям политико-экономического развития страны, регион ведет активную внешнеэкономическую и внешнеторговую деятельность, занимает лидирующие позиции в стране по ряду отраслей сельского хозяйства и промышленности, наращивает и развивает ресурсы для создания и поддержания достойного жизненного уровня населения и социальной поддержки его малообеспеченных слоев.

Местоположение: Северо-Запад России. Государственная граница России - с Финляндией и Эстонией. Административная граница - с пятью субъектами Российской Федерации: Новгородской, Псковской, Вологодской областями, Республикой Карелией и городом Санкт-Петербургом.

Территория: 85 908,8 кв. км. Значительную ее часть занимают низменности и низменные равнины. Вблизи истоков реки Ояти находится самая высокая точка над уровнем моря в Ленинградской области, Вепсовская возвышенность, - 291 метр. В Ленинградской области расположены 1800 озер. Крупнейшее из них Ладожское - первое по величине в Европе - 18,135 тысяч квадратных километров. Общая протяженность всех рек в Ленинградской области около 50 тысяч километров. Самые крупные из них - Нева, Свирь, Волхов и Вуокса. 55,5% территории области занимают леса.

Рисунок 5– Общая характеристика Ленинградской области

Ленинградская область находится на северо-западе России, граничит с Финляндией и Эстонией, а также с пятью субъектами Российской Федерации: Новгородской, Псковской, Вологодской областями, Республикой Карелией и городом Санкт-Петербургом. Общая площадь территории 85 900 кв. км. На 1 декабря 2010 года численность населения Ленинградской области составляла 1 629 700 человек и сначала года сократилась на 2 200 человек (0,1%).

Ленинградская область включает в себя 17 муниципальных районов и один городской округ – Сосновый Бор. В составе муниципальных районов 204 сельских и городских муниципальных образования. Всего в области 31 город и 34 поселка городского типа.

В последние годы в Ленобласти наблюдалась положительная динамика по большинству показателей социально-экономического развития. Так, за 2004-2009 годы валовой региональный продукт (ВРП) увеличивался в среднем на 9% в год. Однако в кризис темпы развития Ленобласти резко снизились.

Инфляция

Индекс потребительских цен за 2011 год в Ленинградской области составил 110,1% (2010 – 114,6%).

Рисунок 6 – Изменение индекса потребительских цен в ленинградской области

За год цены на продовольственные товары выросли на 8%, на непродовольственные товары - на 8,2%.

За февраль уровень инфляции в регионе составил 1,5%, в Санкт-Петербурге – 1%.

Финансы

Ленобласть завершила 2011 год с профицитом бюджета 1,3 млрд. рублей. Общая сумма доходов (без учета внутренних оборотов) составила 55,6 млрд. рублей.

1.2.1 Инвестиционная привлекательность региона

С точки зрения инвестиционного климата, одним из главных преимуществ географического положения Ленинградской области является ее непосредственная близость к одному из крупнейших мировых рынков – европейскому. Благодаря общим границам с двумя государствами - членами Европейского Союза: Финляндией и Эстонией, Ленинградская область имеет прямое сообщение со странами Северной и Восточной Европы. Благодаря выходу к Балтийскому морю, она имеет практически неограниченные возможности сообщения со всеми остальными государствами Европы и более отдаленными регионами мира.

В отличие от Санкт-Петербурга, кризис не так заметно отразился на показателях Ленинградской области в 2010 году, т.к. их рост с начала 2010 года и так был невысоким. 2011 год также оказался относительно стабильным для Ленобласти, с точки зрения инвестиционной привлекательности.

В июне 2011 года рейтинговое агентство Fitch Ratings подтвердило долгосрочные кредитные рейтинги в иностранной валюте и в национальной валюте на уровне «ВВ» прогноз «стабильный», кредитный рейтинг по национальной шкале - «ruAА-» прогноз «стабильный».

16 декабря 2011 года Standard & Poor’s также подтвердило рейтинги Ленинградской области — долгосрочный кредитный рейтинг и рейтинг по национальной шкале — на уровне «BB/ ruAA». Прогноз по рейтингам — «стабильный».

Ряд факторов, влияющих на уровень рейтинга Ленобласти:

Позитивные факторы:

· высокая устойчивость Ленинградской области в условиях экономического кризиса, благодаря благоприятному географическому положению вблизи Санкт-Петербурга и на основных транзитных маршрутах между Россией и ЕС;

· низкая долговая нагрузка и наличие значительных резервов;

· взвешенный контроль расходов, до настоящего времени обуславливающий хорошие финансовые показатели.

Негативные факторы:

· низкая гибкость и предсказуемость доходов и расходов в контексте российской системы межбюджетных отношений и налоговой системы;

· по-прежнему заметная, хотя и снижающаяся, концентрация экономики;

· давление на расходную часть бюджета, связанное с недофинансированием инфраструктуры и необходимостью повышения зарплат;

· планы увеличить предоставление гарантий.

В декабре 2010 года рейтинговое агентство «Эксперт-РА» подтвердило рейтинг инвестиционного климата Ленинградской области – пониженный потенциал, умеренный риск.

Ленинградская область в 2010 году по уровню инвестиционного потенциала поднялась на 2 пункта и находится на 25 месте (Москва – на 1, Санкт-Петербург – на 3) среди регионов России. А по уровню инвестиционного риска, наоборот, резко упала с 37 до 57 места (Санкт-Петербург – на 4, Москва – на 6).

Перспективы повышения инвестиционной привлекательности региона связаны, прежде всего, со стратегией формирования инвестиционных зон на территории Ленинградской области, которая предполагает как развитие существующих производственных и рекреационных территорий, так и создание новых районов для размещения промышленных предприятий, логистических центров, коммунальных объектов, инфраструктуры туризма, спорта и отдыха. Более того, существуют планы создания целого пояса инвестиционной активности, который охватит прилегающие к Санкт-Петербургу инвестиционно привлекательные районы области, соединив производственные площадки автомагистралью и другими необходимыми коммуникациями.

Первым этапом освоения территорий под новые промышленные, коммунальные и рекреационные зоны станет возведение целого ряда транспортно-логистических комплексов вдоль КАД (районы Уткиной Заводи, Парнаса и т.д.). Вторым – строительство объектов вдоль федеральной автомобильной дороги А-120 «Магистральная».

Выводы:

Ø Структура российского рынка, скорее всего, будет смещаться к росту потребления более дешевых видов продукции ЦБП, к уменьшению импорта и замене его на отечественную импортозамещающую продукцию, развитие производства которой напрямую зависит от доступа к кредитным ресурсам.

Ø Ленинградская область – один из стабильно развивающихся регионов России. В 2007-2010 годы экономика и социальная сфера области постоянно находились на подъеме.

Ø Одной из основных проблем в условиях кризиса в Ленобласти, как и в Санкт-Петербурге, является безработица.

Ø Ленинградская область в 2010 году по уровню инвестиционного потенциала поднялась на 2 пункта и находится на 25 месте (Москва – на 1, Санкт-Петербург – на 3) среди регионов России. А по уровню инвестиционного риска, наоборот, резко упала с 37 до 57 места (Санкт-Петербург – на 4, Москва – на 6).

Ø Текущие кредитные рейтинги Ленинградской области отражают неплохую устойчивость региона к кризисным воздействиям.

ГЛАВА 2. Характеристика анализируемого предприятия

2.1 Общая характеристика предприятия

Сясьский целлюлозно–бумажный комбинат — один из первенцев отечественной целлюлозно-бумажной промышленности.

ОАО «Сясьский целлюлозно–бумажный комбинат» расположен в городе Сясьстрой - в Волховском районе Ленинградской области.

Рисунок 7 - Местоположение ОАО «Сясьский целлюлозно–бумажный комбинат»

В 1928 года была принята в эксплуатацию первая очередь комбината в составе древесно–подготовительного, кислотно-варочного, сушильно–бумажного цехов, ТЭС–1. А 3 ноября 1928 г. были выпущены первые тонны небеленой сульфитной целлюлозы. Для производства целлюлозы на комбинате установлено 6 варочных котлов и два пресспата фирмы «Баннинг и Зейбольдт» (Германия) производительностью 100 т в сутки. Для производства оберточной бумаги из отходов сортирования целлюлозы в сушильно-бумажном цехе установлена БДМ № 1 фирмы «Брудергауз» (Германия). Одновременно с освоением мощностей велось строительство второй очереди комбината

Основными направлениями деятельности предприятия являются:

· Производство санитарно-бытовой и гигиенической бумаги и изделий из нее

· Выпуск химико-механической массы из осиновой щепы

· Сульфит-целлюлозное производство

· Производство биохимической переработки сульфитных щелоков на кормовые дрожжи и технические лигносульфонаты[2].

В состав комбината входят:

1. Лесоподготовительное хозяйство по приемке, хранению, переработке древесины в объемах: хвойной древесины до 700 тысяч м3/год; лиственной древесины до 300 тысяч м3/год;

2. Сульфит-целлюлозное производство мощностью 120 тысяч тонн в год целлюлозы по варке.

3. Древесно-массный цех по выпуску химико-механической массы из осиновой щепы в объеме 100 тысяч тонн в год.

4. Производство санитарно-бытовой и гигиенической бумаги и изделий из нее: бумага туалетная – 63 млн. рулончиков в год; салфетки бумажные – 4 млн. 100 тыс. пачек в год; ролевые полотенца - 1 млн. 500 тыс. рулончиков в год; товарная бумага-основа санитарно-гигиеническая – 27 тыс. тонн в год.

5. Производство биохимической переработки сульфитных щелоков на кормовые дрожжи и технические лигносульфонаты.

Среднесписочная численность работающих в 2011 году составляла 2333 человека.

2.2 Миссия, цели и задачи предприятия

Миссией предприятия формулируется следующим образом: производство и реализация высококачественной бумажной продукции санитарно-гигиенического назначения для максимального удовлетворения потребностей российских потребителей, сохраняя и укрепляя свои позиции на рынке.

Предприятие заботится об экологичности производства. В связи с этим в первой половине 2011 года были приобретены и установлены вместо старых новые очистные сооружения фирмы «ЭКМОН».

Основной задачей 2012-13 годов является укрепление позиций предприятия на различных сегментах рынка и дальнейшее повышение объемов продаж санитарно-гигиенических изделий. В связи с тем, что потребители продукции в сетевых магазинах выказывают предпочтение мультиформатным упаковкам, ОАО «Сясьский ЦБК» планирует в 2013 году значительно расширить ассортимент выпускаемой продукции за счет новых видов упаковки, например, по 6 рулончиков трехслойной туалетной бумаги, по 8 и 12 рулончиков двухслойной туалетной бумаги, по 3 рулончика ролевых полотенец, полотенец с большой намоткой (3 в 1), однослойных салфеток по 250 листов в пачке, а также за счет выпуска новых видов продукции, например, трехслойных сервировочных салфеток с декоративным рисунком, трехслойных носовых платочков цветных и ароматизированных и т.д.

Для достижения этих целей в 2013 году предполагается приобретение и запуск линии по выпуску бумажных полотенец, двухслойной и трёхслойной туалетной бумаги производства C.M.G. Costruzioni Meccaniche Gambini S.p.A., линий по производству и упаковки салфеток OMET и CPS, оборудования по производству сервировочных салфеток с декоративным рисунком и носовых платочков.

Вышеперечисленные мероприятия позволят ОАО «Сясьский ЦБК» занять лидирующее положение на российском рынке производителей санитарно-гигиенических продукции.

2.3 Маркетинговый анализ позиций предприятия

В 2011 году выпуск товарной продукции больше на 24,4 % выпуска товарной продукции в 2010 году.

Основными конкурентами ОАО являются:

· ОАО «INTERNATIONAL PAPER» г. Светогорск

Светогорский целлюлозно-бумажный комбинат, основанный в 1887 году, является градообразующим предприятием г.Светогорска, где проживает порядка 16 000 человек. В декабре 1998г. предприятие вошло в состав компании International Paper.

Ассортимент продукции: офисная и офсетная бумага, мелованный и немелованный картон для упаковки жидких пищевых продуктов, картон крафт-лайнер, целлюлоза.

· ОАО «Кондровская бумажная компания» Калужская область

В настоящее время ОАО «Кондровская бумажная компания» входит в состав лесопромышленной компании «Континенталь менеджмент», является многопрофильным предприятием с высоким уровнем технологий.

Ассортимент продукции: продукцию санитарно-бытового и гигиенического назначения; технические виды бумаг; гофрокартон, гофротару; медицинские изделия одноразового использования.

· ОАО «Сыктывкарские бумажные изделия» г. Сыктывкар

Компания ООО «Сыктывкарские бумажные изделия» осуществляет следующие виды деятельности: производство целлюлозы, древесной массы, бумаги, картона и изделий из них; производство изделий из бумаги и картона; производство гофрированного картона, бумажной и картонной тары.

· ЗАО «Набережночелнинский КБК» Республика Татарстан.

Ассортимент продукции: картон гофрированный; тара из гофрированного картона; картонная потребительская упаковка; туалетная бумага в рулончиках.

Реализация товарной продукции ОАО «Сясьский целлюлозно–бумажный комбинат» на внутреннем рынке составила 2 119 100 тыс. руб., что составляет 86,3 % от общего объема реализации.

Основными регионами-потребителями продукции являются:

ü Санкт-Петербург – 23,3 %;

ü Москва – 16,7 %;

ü Ленинградская область – 11,6 %;

ü Московская область – 11,5 %;

ü Ростовская область – 7 %;

ü Нижегородская область – 7,1 %;

ü Пермский край – 4,3 %;

ü Вологодская область – 2,8 %;

ü Ставропольский край 2,1 %;

ü Самарская область – 1,3 %;

ü Брянская область – 1,1 %;

ü Краснодарский край – 1,1 %;

ü Республика Карелия – 1,1 %;

ü Караваева-Черкесская республика – 0,8 %;

ü прочие – 8,2 %.

Предприятие работает и реализует краткосрочные и среднесрочные программы, позволяющие удерживать завоеванные позиции среди производителей санитарно-гигиенических изделий России, осознавая, что даже малейшее отступление от завоеванных позиций недопустимо.

Ведется постоянная работа не только по улучшению качества выпускаемой продукции, но и уделяется внимание внешнему виду упаковки, рекламе продукции, что играет немаловажную роль при реализации продукции.

Сясьский ЦБК, являясь одним из ведущих производителей санитарно-гигиенических изделий в России, завоевал определенные позиции среди предприяти

|

из

5.00

|

Обсуждение в статье: Приложение А – Бухгалтерский баланс ОАО «Сясьский целлюлозно-бумажный комбинат» за 2011 год |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы