|

Главная |

Анализ эффективности использования основных средств и пути их улучшения

|

из

5.00

|

Важным резервом увеличения прибыли и роста рентабельности является повышение эффективности использования основных средств. Анализ использования основных средств осуществляется с помощью различных обобщающих и частных показателей. Обобщающие показатели отражают уровень использования всей совокупности основных средств предприятий и его подразделений. Частные показатели исчисляются для оценки использования отдельных видов основных средств или характеристики какой-либо стороны их функционирования в производственном процессе, например, количество работающих станков, коэффициент сменности, производительность оборудования.

Основными обобщающими показателями использования основных средств являются фондоотдача и фондоемкость.

Фондоотдача определяется, как отношение объема произведенной продукции к среднегодовой стоимости основных производственных фондов и показывает, сколько продукции получает предприятие с каждого рубля, вложенного в основные средства.

Фондоемкость - показатель, обратный фондоотдаче; она характеризует величину основных производственных фондов, приходящуюся на 1 сом продукции. Фондоотдача и фондоемкость исчисляются в тех же измерителях, что и объём продукции, т.е. в натуральных, условно-натуральных , стоимостных.

Фондоотдача во многом зависит от достигнутого уровня производительности труда и его фондовооруженности. Оптимальное соотношение темпов их роста - обязательное условие повышения эффективности использования основных средств.

Динамика производительности труда, фондовооруженности и фондоотдачи - процессы, зависимые друг от друга, поэтому все факторы, влияющие на производительность труда, одновременно воздействуют и на фондоотдачу.

В ходе анализа необходимо изучить соотношение темпов роста этих показателей в динамике, и на этой основе сделать вывод о характере развития предприятия и уровне использования ресурсов.

Синтетическим показателем, характеризующим полноту вовлечения оборудования в производственный процесс и использование сменного фонда времени, является коэффициент сменности. Он характеризует среднее количество смен работы оборудования в течение суток. Чаще всего этот показатель исчисляется как отношение общего числа отработанных станкосмен к количеству единиц установленного оборудования.

В процессе анализа изучается динамика коэффициентов сменности работы всего имеющегося на предприятии оборудования.

Цель анализа - выявление резервов дальнейшего повышения коэффициента сменности работы оборудования за счет привлечения дополнительной рабочей силы, перехода на многостаночное обслуживание, ввода в эксплуатацию более прогрессивного оборудования, механизации и автоматизации вспомогательных производств, ликвидации излишних рабочих мест.

Исходная информация для анализа фондоотдачи.

В процессе анализа эффективного использования основных средств, рассчитывается относительная экономия основных фондов:

+ -Эопф=ОПФ1-ОПФ0*ИВП

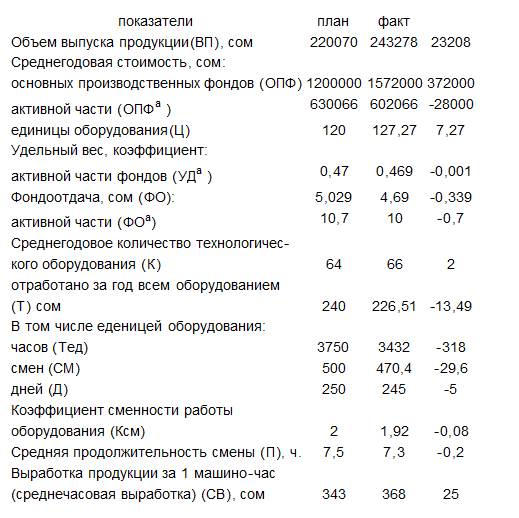

где ОПФ0, ОПФ1- соответственно средне годовая стоимость основных производственных фондов в базисном и отчетном годах; ИВП- индекс объема производства продукции. Он равен отношению реализации к стоимости основных средств(344136/1572000=0,22).

Эопф=1572000-1200000*0,22=81,840

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменения доли активной части фондов в общей их сумме; изменение фондоотдачи активной части фондов:

· ФО=Уда * ФОа

· ФОп=0,47*10,7=5,029 ФОф=0469*10,0=4,69

· ФОуд=(УДаф-УДапл)ФОапл=(0,469-0,47)*10,7=-0,0107

· ФОакт=(ФОаф-ФОапл)УДаф=(10,0-10,7)*0,469=-0,3283

итого-0,35сом.

Фондоотдача активной части фондов (технологического оборудования) непосредственно зависит от его структуры, времени работы среднечасовой выработки.

Для анализа можно использовать следующую факторную модель:

ФОа=К*Тед*СВ/ОПФа

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовую стоимость технического оборудования можно также представить как произведение количества (К) и средней стоимости его единицы в сопоставимых ценах (Р), после чего конечная факторная модель будет иметь вид:

ФОа=Д*Ксм*П*СВ/Ц

ФОап=250*2*7,5*343/120=10,7 ФОаф=245*1,92*7,3*368/127,27=10,0

Для расчета влияния факторов на прирост фондоотдачи оборудования используется способ цепных подстановок:

ФОапл=Дпл*Ксмпл*Ппл*СВпл/Цпл=250*2*7,5*343/120=10,7сом.

Для определения первого условного показателя фондоотдачи надо вместо плановой взять фактическую средне годовую стоимость единицы оборудования, которая при одинаковых ценах может изменится только за счет его структуры:

ФОаусл1= Дпл*Ксмпл*Ппл*СВпл/Цф=250*2*7,5*343/127,27=10,106сом.

В результате изменения структуры оборудования уровень фондоотдачи уменьшился на 0,594сом(10,106-10,7).

Далее необходимо установить, какой была фондоотдача при фактической структуре оборудования и фактическом количестве отработанных дней, но при плановой величине остальных факторов:

ФОаусл2= Дф*Ксмпл*Ппл*СВпл/Цф=245*2*7,5*343/127,27=9,904сом.

Снижение фондоотдачи на 0,202 (9,904-10,106) является результатом сверх плановых целодневных простоев оборудования.

Третий условный показатель фондоотдачи рассчитывается при фактической структуре, фактическом коэффициенте сменности и при плановом уровне остальных факторов:

ФОаусл3= Дф*Ксмф*Ппл*СВпл/Цф=245*1,92*7,5*343/127,27=9,508 сом.

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,396 сом (9,508-9,904).

При расчете четвертого условного показателя фондоотдачи остается плановым только уровень среднечасовой выработки:

ФОаусл4= Дф*Ксмф*Пф*СВпл/Цф=245*1,92*7,3*343/127,27=9,254сом.

В связи с тем, что фактическая продолжительность смены ниже плановой на 0,2 ч, годовая выработка единицы оборудования уменьшилась на 37,6 сом, а фондоотдача - на 0,746сом (10,0-9,254).

При фактической выработке оборудования фондоотдача составит:

ФОаф= Дф*Ксмф*Пф*СВф/Цф=245*1,92*7,3*368/127,27=10,0.

этот показатель выше чем плановый.

ФОi=ФОаxi*УДаф.

изменение фондоотдачи ОПФ за счет:

· структуры оборудования -0,594*0,469= -0,27858

· целодневных простоев -0,202*0,469= -0,09473

· коэффициента сменности -0,396*0,469= -0,18572

· внутрисменных простоев -0,254*0,469= -0,11912

· среднечасовой выработки +0,746*0,469=+0,34987

итого -0,70 -0,33.

Для расчета влияния факторов третьего порядка на уровень фондоотдачи необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую средне годовую стоимость технологического оборудования:

ФОан=(?Тi*СВн-?Тi*СВс)/ОПФаф;

ФОан=1106*0,7-1106*0,4)/602066=0,0055 сом.

Где Тi- время работы i-го оборудования с момента ввода до конца отчетного периода; СВн, СВс- соответственно выработка продукции за один Машино-час после замены и до замены i-го оборудования .

Влияние фактора третьего порядка на уровень фондоотдачи ОПФ рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-го фактора на фактический удельный вес активной части фондов. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОПФ за счет каждого фактора, нужно умножить на фактические средне годовые остатки ОПФ.

Из таблицы видно, что отрицательное влияние на уровень фондоотдачи и объем производства продукции оказывают снижение доли активной части фондов, увеличение доли дорогого оборудования, сверхплановые целодневные и внутрисменные простои техники.

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

В качестве источников бухгалтерской информации для анализа основных средств используются:

1. счет 01 (2100) “Основные средства”,

2. счет 02 (2190-2690)“Износ основных средств”,

3. счет 03 (2600) “Арендные обязательства”,

В целях определения стратегии и тактики эксплуатации основных средств в условиях меняющейся конъюнктуры рынка организуется учет и анализ наличия (состава) и движения основных средств. Анализ структуры основных средств позволяет оценить их соотношение с точки зрения степени их использования в производственном процессе. От изменений структуры основных средств, их движения во многом зависит технический уровеньпроизводства.

|

из

5.00

|

Обсуждение в статье: Анализ эффективности использования основных средств и пути их улучшения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы