|

Главная |

Финансовые результаты деятельности предприятия

|

из

5.00

|

Экономическое содержание, процесс формирования показателей прибыли предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли, тем эффективнее функционирует предприятие, тем устойчивее его финансовое положение. Поэтому поиск резервов увеличения прибыли – одна из основных задач в любой сфере бизнеса.

Прибыль – важнейший показатель успешной деятельности предприятия. Прибыль – конечный финансовый результат предпринимательской деятельности.

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства.

По мере развития экономической теории понятие прибыли постоянно изменяется и усложняется. Однако во всех экономических формациях прибыль воспринимается одной основных экономических категорий товарного производства.

Как правило, выделяют две функции прибыли:

1. прибыль как мера эффективности общественного производства;

2. прибыль как стимул.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В соответствии с гл.25 НК РФ (ст. 247) прибылью признается доход, полученный предприятием, уменьшенный на величину произведенных расходов.

Прибыль = Доходы - Расходы

Таким образом, экономической основой формирования финансовых результатов являются доходы и расходы предприятия.

В зависимости от характера, условий осуществления и направлений деятельности организации доходы и расходы подразделяются на:

| НК РФ гл. 25 | ПБУ 9/99 «Доходы организации» ПБУ 10/99 «Расходы организации» |

| 1. доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации); 2. внереализационные доходы. | 1. доходы от обычных видов деятельности; 2. прочие доходы. |

| 1. расходы, связанные с производством и реализацией, 2. внереализационные расходы. | 1. расходы по обычным видам деятельности; 2. прочие расходы. |

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказания услуг.

Расходами от обычных видов деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также выполнением работ, оказанием услуг.

К прочим (внереализационным) доходам (расходам) относятся:

| Доходы | Расходы |

| Поступления, связанные с предоставлением за плату во временное пользование активов организации | Расходы, связанные с предоставлением за плату во временное пользование активов организации |

| Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности | Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности |

| Поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) и прибыль, полученная в результате совместной деятельности (по договору товарищества) | Расходы, связанные с участием в уставных капиталах других организаций |

| Поступления от продажи основных средств и других активов, отличных от денежных средств (кроме валюты), продукции, товаров | Расходы, связанные с продажей, выбытием и прочим списанием основных средств и других активов |

| Проценты, полученные за предоставление в пользование денежных средств другим организациям, а также проценты за хранение средств в банке | Проценты, уплачиваемые за предоставление ей в пользование денежных средств (кредиты, займы) |

| Расходы, связанные с оплатой услуг кредитных организаций | |

| Отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (по сомнительным долгам, обеспечение вложений в ценные бумаги) | |

| Штрафы, пени, неустойки за полученные (уплаченные) за нарушение условий договора | |

| Активы, полученные безвозмездно, в том числе по договору дарения | |

| Поступления (расходы) в возмещение причиненных убытков | |

| Прибыль (убыток) прошлых лет, выявленные и признанные в отчетном году | |

| Суммы кредиторской (дебиторской) задолженности, по которой истек срок исковой давности (других долгов, нереальных для взыскания) | |

| Курсовые разницы | |

| Сумма дооценки активов | Сумма уценки активов |

| Перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных, культурно-просветительских мероприятий | |

| Прочие доходы | Прочие расходы |

К прочим также относятся доходы (расходы), возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария, стихийное бедствие и т.д.). К доходам относятся страховые возмещения, к расходам, средства, выделяемые на ликвидацию последствий.

При планировании, учете и экономическом анализе чаще всего используется система показателей прибыли, представленная в бухгалтерской форме №2 «Отчет о финансовых результатах» (ранее – отчет о прибылях и убытках):

1. валовая прибыль;

2. прибыль (убыток) от продаж;

3. прибыль до налогообложения (балансовая прибыль);

4. чистая прибыль.

1. Валовая прибыль рассчитывается как разница между выручкой (нетто) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) без учета коммерческих и управленческих расходов (прямыми производственными затратами по реализованной продукции).

2. Прибыль от продаж – это финансовый результат от основной деятельности организации. Этот показатель можно рассчитать:

выручка – себестоимость – коммерческие расходы – управленческие расходы ;

или валовая прибыль – коммерческие расходы – управленческие расходы.

3. Прибыль до налогообложения (балансовая прибыль) – это сводный финансовый результат от всех видов деятельности организации. Этот показатель рассчитывается: бухгалтерская прибыль = прибыль от продаж + доходы от участия в других организациях + проценты к получению – проценты к уплате + прочие доходы – прочие расходы.

4. Чистая прибыль – часть бухгалтерской прибыли, остающаяся в распоряжении организации после начисления текущего налога на прибыль, с четом отложенных налоговых активов и отложенных налоговых обязательств.

Чтобы обеспечить стабильный рост прибыли, необходимо постоянно искать резервы ее увеличения:

1. Увеличить сумму прибыли от обычной деятельности можно за счет увеличения объема реализации продукции, повышения цен, снижения затрат на производство продукции. А для этого необходимо повышение качества и конкурентоспособности продукции, поиск более выгодных рынков сбыта, управление затратами на предприятии и пр.

2. Увеличение прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Для этого необходимо изучать состав, динамику, выполнение плана и факторы (причины) изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. Поэтому необходимо отслеживать динамику дивидендов, курс акций, чистой прибыли, приходящейся на одну акцию.

Необходима разработка конкретных мероприятий, направленных на предупреждение и сокращение убытков и потерь от данных видов деятельности.

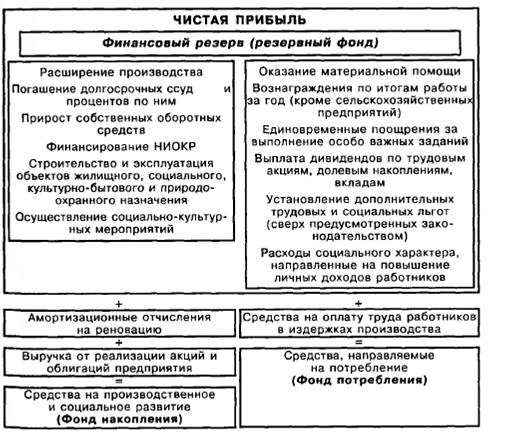

Распределение прибыли

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательному налогообложению и другим направлениям в соответствии с действующим законодательством. Например, в соответствии в законом об акционерных обществах, в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислении до достижения им размера, установленного уставом общества. Размер ежегодных отчислений не может быть менее 5% чистой прибыли. Резервный фонд предназначен для покрытия убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств.

В целом, прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно. Распределение чистой прибыли организации осуществляется в следующем году на основании решения органа управления организации (либо в ином порядке в соответствии с ее уставом). Рыночные условия определяют приоритетные направления использования прибыли.

Итак, чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам, создаются резервные фонды.

Пример решения задач

Рассчитать прибыль от реализации, налогооблагаемую и чистую прибыль.

| Показатель | Изд. А | Изд. Б | Изд. В |

| Производственная себестоимость единицы изделия, руб. | |||

| Оптовая цена изделия, руб. | |||

| Товарная продукция, тыс. шт. | |||

| Остатки готовой продукции на складе на начало года, тыс. шт. | |||

| Остатки готовой продукции на складе на конец года, тыс. шт. |

Внереализационные расходы составляют 4 млн. руб., доходы от внереализационных операций – 1,7 млн. руб., прибыль от реализации имущества – 5 млн. руб.

Решение:

1) Прибыль от реализации:

Преал = (400 – 300) × (14 + 1 - 2) + (250 – 185) × (40 + 3 – 1) + (320 – 256) × (29 + 2 – 1) =

= 5950 тыс. руб. = 5,95 млн. руб.

2) Прибыль до налогообложения (налогооблагаемая прибыль):

Пнал = 5,95 + 1,7 + 5 – 4 = 8,65 млн. руб.

3) Налог на прибыль:

Нал = Пнал × 20 % = 8,65 × 0,2 = 1,73 млн. руб.

4) Чистая прибыль:

Пчист = Пнал – Нал = 8,65 – 1,73 = 6,92 млн. руб.

|

из

5.00

|

Обсуждение в статье: Финансовые результаты деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы