|

Главная |

И характеристика его основных элементов

|

из

5.00

|

Метод БУ – совокупность способов и приёмов, позволяющих осуществлять контроль, анализ и управления хоз. деятельностью организации.

Метод БУ состоит из нескольких элементов:

1)документирование;

2)инвентаризация;

3)оценка;

4)калькулирование;

5)счета БУ;

6)двойная запись;

7)бухгалтерский баланс;

8)отчетность.

Перечисленные элементы тесно взаимосвязаны друг с другом и создают систему БУ.

Документирование – процесс документального подтверждения ФХД. Оно возникает на этапе первичного наблюдения в виде документа, придающего ФХД юридическую силу. Документы составляются в момент совершения ФХД, а если это не представляется возможным, то сразу после окончания операции (например, документальное оформление естественной убыли МПЗ).

Инвентаризация – способ проверки достоверности данных БУ о наличии и составе имущества и денежных обязательств организации. Инвентаризация является продолжением документирования и предполагает выявление соответствия информации, отраженной в документах и БУ фактическим данным путем проверки объектов в натуре. Таким образом, инвентаризация дополняет и уточняет достоверность данных БУ и БО.

В процессе деятельности организация совершает операции, которые затрагивают объекты учета, имеющие различные единицы измерения. Для отражения этих объектов в БУ они должны быть оценены в едином (обобщающем) измерителе, в качестве которого выступает денежный измеритель. Оценка – получение единых обобщающих показателей для отражения имущества, источников его фо-рмирования и хозяйственных операций в БУ и БО. Таким образом, стоимостная оценка это способ выражения объектов БУ в обобщающем денежном измерителе.

Калькулирование – совокупность приемов и способов, обеспечивающих гру-ппировку издержек по объектам калькулирования и исчисление с/с калькуляционных единиц.

Различия в составе и функциональной роли объектов БУ осложняют процесс осуществления контрольной функции БУ, в связи с чем, в БУ целесообразно осуществлять группировку объектов учета по эк. однородным группам. Эта задача решается с помощью системы счетов БУ, которая представляет собой способ группировки, текущего контроля и отражения хоз. операций, совершаемых с имуществом организации, источниками его формирования и хоз. процессами.

Отражение ФХД на счета БУ осуществляется специфическим способом, именуемым двойной записью. В ее основе лежит следующий принцип: каждый ФХД учитывается дважды – один раз по дебету одного счета (нескольких счетов) и второй раз – по кредиту другого счета (нескольких счетов). Таким образом, счета и двойная запись применяются в БУ с целью регистрации, текущей группировки и обобщения учетной информации.

Для получения информации о состоянии имущества организации и источниках его образования по состоянию на определенную дату возможно только посредством систематического обобщения итогов хозяйственной деятельности. Достигается эта цель путем составления бухгалтерского баланса– способа экономической группировки и обобщения информации об имуществе организации и ее обязательствах по составу и размещению и источникам образования имущества в денежном выражении на определенную дату.

Бухгалтерский баланс является составной частью бухгалтерской отчетности организации, которая представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, формируемую на основе данных БУ по установленным формам. Таким образом, бухгалтерский баланс и БО являются способом итогового обобщения данных БУ организации.

Между предметом и методом БУ существует взаимосвязь, которая может быть выражена в виде следующей схемы

Схема взаимосвязи предмета и метода бухгалтерского учета

| баланс, как метод обобщения данных об объектах наблюдения | |

сущность балансового обобщения

и его роль в бухгалтерском учете

Термин «баланс» широко используется в учете, анализе, планировании, логистике и употребляется в значении равновесия (от французского «balance» – весы).

В экономике применяются различные виды балансов:

- бухгалтерский баланс;

- баланс доходов и расходов;

- баланс основных фондов;

- баланс денежных потоков;

- баланс платежеспособности и др.

Общим для всех этих видов балансов является то, что информация в них группируется одновременно по двум признакам связанным или не связанным между собой. В результате данные представляют в виде двусторонней таблицы, при этом сумма показателей в обеих сторонах таблицы должна быть одинаковой. Такой подход позволяет установить связи между отдельными группами данных, проанализировать динамику их изменения и проследить тенденцию процессов, влияющих на финансовое состояние организации.

Применяемый для построения балансов принцип двойственности (двусторонности) относится к основополагающим концепциям БУ. Он формируется уравнением, связывающим между собой три базовых понятия:

- экономические ресурсы (активы);

- капитал;

- обязательства (пассивы).

Научное обоснование уравнения принадлежит основоположнику балансовой теории И. Ф. Шеру.

В общем виде уравнение двойственности имеет следующий вид:

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

Сбор и группировка данных, основанная на использовании двойственного отражения информации, называется балансовым обобщением.

В современной теории и практике БУ понятие «балансовое обобщение» отождествляется с понятием «баланс», который также является и основной формой БО организации. Таким образом, понятие «баланс» в БУ имеет двоякое значение: с одной стороны оно означает применение балансового обобщения к обработке информации, с другой – под ним понимают обобщение и группировку информации по установленным принципам, представленной в унифицированном виде.

При построении балансов необходимо исходить из следующих требований:

- правдивости – все показатели должны быть подтверждены соответствующими документами;

- реальности – оценка его статей должна соответствовать действительности;

- единства – построение баланса осуществляется на единых принципах учета и оценки;

- преемственности – каждый последующий баланс должен вытекать из данных предыдущего;

- ясности – баланс должен быть представлен в форме, доступной для понимания внутренними и внешними пользователями информации.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует показателю, характеризующему отдельные виды экономических ресурсов и источников их образования. Конкретное числовое значение каждой балансовой статьи соответствует остатку определенного бухгалтерского счета или нескольких счетов. Балансовые статьи объединяются в группы, группы – в разделы, разделы – в итоговую статью актива или пассива баланса, которые принято называть валютой баланса.

В основе такого объединения лежит экономическое содержание статей баланса, а порядок их расположения на конкретной стороне баланса определен вертикальными и горизонтальными взаимосвязями между статьями и разделами. Равенство итогов баланса обусловлено принципом двойственности: активов не может быть больше, чем источников, за счет которых они образованы.

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке уровня ликвидности, а статей пассива – по срочности погашения. В российской форме бухгалтерского баланса активы располагаются в порядке возрастания ликвидности (от наименее ликвидных к наиболее ликвидным), а пассивы по степени возрастающей срочности погашения обязательств (от наименее срочных, к наиболее срочным обязательствам).

Горизонтальные взаимосвязи статей актива баланса предполагают их расположение напротив пассивов, являющихся источником их образования. Например, наименее ликвидные активы, в т.ч. ОС, НМА располагаются напротив наименее срочных по времени погашения пассивов – капитала и долгосрочных обязательств, а оборотные средства, в т.ч. ДС – напротив более срочных по времени погашения краткосрочных обязательств. Горизонтальные взаимосвязи балансовых статей позволяют проводить анализ финансового состояния организации, оборачиваемости и ликвидности ее активов, степени платежеспособности и другие виды анализа.

В мировой практике применяют две формы бухгалтерского баланса:

- горизонтальную, когда активы располагаются в левой стороне баланса, а пассивы – в правой;

- вертикальную, при которой балансовые статьи располагаются в столбик, сначала статьи, характеризующие активы, а затем статьи, относящиеся к пассивам. При вертикальном построении баланса уравнение двойственности имеет следующий вид: АКТИВЫ – обязательства = СОБСТВЕННЫЙ КАПИТАЛ.

В российской практике бухгалтерский баланс построен по горизонтальной форме, тогда как в большинство зарубежных стран используют вертикальную форму построения бухгалтерского баланса.

В настоящее время бухгалтерский баланс в РФ имеет следующую форму (Приказ Минфина РФ от 22.07.03 № 67н)

форма бухгалтерского баланса

| Бухгалтерский баланс | ||||||||||||||

| на | г. | Коды | ||||||||||||

| Форма № 1 по ОКУД | ||||||||||||||

| Дата (год, месяц, число) | ||||||||||||||

| Организация | по ОКПО | |||||||||||||

| Идентификационный номер налогоплательщика ИНН | ||||||||||||||

| Вид деятельности | по ОКВЭД | |||||||||||||

| Организационно-правовая форма/форма собственности | по ОКОПФ/ОКФС | |||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||||||||||

| Местонахождение (адрес) | ||||||||||||||

| Дата утверждения | ||||||||||||||

| Дата отправки (принятия) | ||||||||||||||

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | |||

| Основные средства | |||

| Незавершенное строительство | |||

| Доходные вложения в материальные ценности | |||

| Долгосрочные фин. вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | |||

| Итого по разделу I | |||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы, в т.ч.: | |||

| сырье, материалы и др. аналогичные ценности | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| НДС по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 мес. после отчетной даты) | |||

| в т.ч. покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес. после отчетной даты) | |||

| в т.ч. покупатели и заказчики | |||

| Краткосрочные фин. вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | |||

| Итого по разделу II | |||

| БАЛАНС |

| Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | |||

| Собственные акции, выкупленные у акционеров | ( ) | ( ) | |

| Добавочный капитал | |||

| Резервный капитал, в т.ч. | |||

| резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| Итого по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Отложенные налоговые обязательства | |||

| Пр. долгосрочные обязательства | |||

| Итого по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | |||

| Кредиторская задолженность, в том числе: | |||

| поставщики и подрядчики | |||

| задолженность перед персоналом организации | |||

| задолженность перед гос. внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| прочие кредиторы | |||

| Задолженность перед учредителями по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Пр.краткосрочные обязательства | |||

| Итого по разделу V | |||

| БАЛАНС |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособность дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, полученные в пользование |

Классификация бухгалтерских балансов

Бух. балансы можно объединить по след. классиф-м признакам:

| документация и инвентаризация | |

сущность документов, их бухгалтерская обработка

и организация документооборота

Согласно ФЗ «О БУ» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Документ – это письменное свидетельство совершённой хозяйственной операции, придающее юридическую силу данным БУ.

В современных условиях документы выполняют следующие функции:

- информационную (служит средством хранения информации);

- коммуникативную (выступает средством связи);

- управленческую (является инструментом управления);

- правовую (является средством закрепления и изменения правовых норм);

- историческую (является источником исторических сведений).

В составе документов различают три группы:

- первичные учетные документы (ПУД) (на одну операцию);

- учётные регистры (сборные по типам операций);

- отчётные документы (баланс и др.).

Все записи в БУ ведется на основании ПУД. Затем сведения из них переносятся в учётные регистры, где они систематизируются, т.е. записываются на бухгалтерских счетах. В конце отчётного периода по данным учётных регистров заполняются отчётные документы. Таким образом, документирование – это сплошное и непрерывное отражение хозяйственной деятельности организации.

Согласно ФЗ «О БУ» ПУД принимаются к БУ, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должных содержать следующие реквизиты: наименование документа и дату его составления; наименование организации, от имени которой составлен документ; содержание и измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей и личные подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Альбомы унифицированных форм ПУД разрабатываются с целью однозначного понимания однородных хозяйственных операций и определяют вид первичных документов, их назначение и требования к оформлению.

ПУД должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания. Своевременное и качественное оформление ПУД, передачу их в установленные сроки для отражения в БУ, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Перечень лиц, имеющих право подписи ПУД, утверждается руководителем организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Внесение исправлений в кассовые и банковские документы не допускается, в остальные ПУД исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе ПУД составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. ПУД могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и ОВД на основании их постановлений.

Организации обязаны хранить ПУД, регистры БУ и БО в течение сроков, устанавливаемых в соответствии с правилами организации гос. архивного дела, но не менее 5 лет. Ответственность за организацию их хранения несет руководитель организации.

Каждый ПУД в организации проходи бухгалтерскую обработку, которая включает в себя следующие этапы:

- формальная проверка (проверка соблюдения формы, реквизитов, законности совершения операции, арифметическая проверка данных);

- таксировка (перевод натуральных измерителей в денежные);

- гашение (отметка об использовании документа посредством перечеркивания документа или проставления штампа «погашено», «оплачено», «получено»);

- группировка по однородным признакам (касса, банк, МПЗ и т.д.);

- контировка (указание корреспонденции счетов);

- перенос содержания документа в учетные регистры;

- подшивка по группам документов;

- сдача в архив.

Движение документов с момента их возникновения (получения) до сдачи их в архив называется документооборотом.

В документообороте принимают участие три потока документации: 1) входящие документы (полученные из др. организаций); 2) исходящие документы (отправляемы в др. организации); 3) внутренние документы (создаваемые и используемые внутри предприятия).

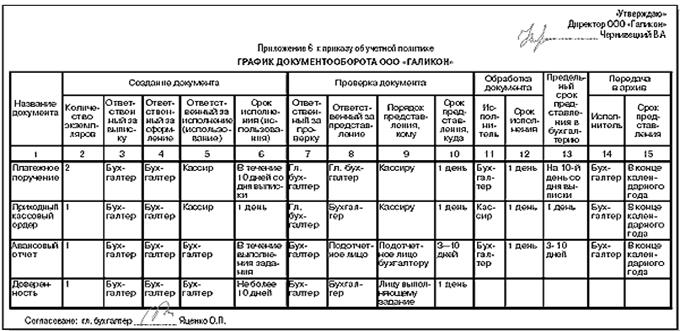

Порядок создания первичных учетных документов, сроки отражения содержащейся в них информации в БУ осуществляется на основании утвержденного графика документооборота, который составляется главным бухгалтером и утверждается приказом руководителя. Он может быть оформлен в виде таблицы, схемы или перечня работ по обработке документа.

Фрагмент графика документооборота оформленного в виде таблицы

Классификация первичных документов

для целей бухгалтерского учета

С целью облегчения обработки документов, применяемых в БУ и отличающихся между собой по форме, содержанию, способу отражения ФХД, их группируют по однородным признакам.

Схема классификации первичных учетных документов

Понятие счетной записи и учетного регистра,

их содержание и классификация

Основным объектом БУ являются ФХД, информация о которых фиксируются в первичных документах, на основе которых бухгалтер осуществляет стоимостную оценку ФХД, их идентификацию во времени и классификацию по эк. содержанию, что позволяет отражать ФХД в системе счетов БУ. В результате указанных действий формируется бухгалтерское информационное сообщение – счетная запись, регистрируемое на входе учетной системы для последующей обработки с целью формирования БФО по ФХД, имевшим место в отчетным периоде.

Счетные записи можно классифицировать по следующим основаниям:

Схема классификации счетных записей

Счетные записи, подлежат отражению в учетных регистрах, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету ПУД и отражения ее на счетах БУ и в БФО. Регистры БУ ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, а также на дисках и иных др. носителях.

ФХД должны отражаться в регистрах БУ в хронологической последовательности. При хранении регистров БУ должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров БУ является коммерческой тайной. Лица, получившие доступ к этой информации обязаны хранить коммерческую тайну, за разглашение которой они несут ответственность, установленную законодательством РФ.

Учетные регистры классифицируются по следующим основаниям:

Схема классификации учетных регистров

Понятие инвентаризации, ее цели, задачи,

виды и общие правила проведения

Сплошное документирование хозяйственных операций не может обеспечить полное отражение всех ФХД. Существуют процессы, которые либо вообще не поддаются повседневному документированию (естественная убыль), либо данные ПУД по тем или иным причинам искажаются (ошибки, хищение и т.п.). Данные о таких ФХД могут быть выявлены посредствам проведения инвентаризации, которая позволяет через проверку в натуре МЦ, ДС, финансовых обязательств, выявить, все ли хозяйственные операции оформлены ПУД и отражены в БУ. Результаты инвентаризации или подтверждают данные БУ или выявляют неучтённые ценности, потери, хищения, недостатки.

Основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными БУ;

- проверка полноты отражения в учете обязательств.

Проведение инвентаризации регламентируется нормами ФЗ «О БУ», Положения по ведению БУ и БО в РФ № 34н и Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Объектами инвентаризации является всё имущество организации и ее финансовые обязательства.

Количество инвентаризаций в отчетном году, дата их проведения и перечень проверяемых объектов, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации является обязательным. Такие случаи установлены в п.2 ст.12 ФЗ «О БУ».

Результаты инвентаризации должны быть отражены в БУ и БО того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой БО.

На практике принято выделять следующие виды инвентаризаций:

- в зависимости от полноты охвата проверяемого имущества и обязательств различают полные и частичные инвентаризации. При полной инвентаризации проверке подлежат все виды имущества и обязательств организации, при частичной – проверяется один или несколько видов имущества в определенных местах хранения;

- в зависимости от основания проведения, инвентаризации бывают плановые и внеплановые. Плановые инвентаризации проводятся в соответствии с законодательством о БУ, а внеплановые – организуются по мере необходимости, в основном внезапно.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, персональный состав которой утверждает руководитель организации. Как правило, в ее состав включаются представители администрации, работники бухгалтерии, службы внутреннего контроля, другие специалисты (инженеры, экономисты, техники и т.д.). Отсутствие хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными.

До начала инвентаризации комиссия должна получить последние на момент начала проверки приходные и расходные документы. Председатель комиссии визирует их и делает надпись «до инвентаризации на «_____» __________», что служит бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации. Фактическое наличие имущества определяют путем подсчета, взвешивания, обмера и т.п. при обязательном участии материально ответственных лиц.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

| оценка и калькулирование |

Оценка как методический прием

бухгалтерского учета

Предметом БУ является кругооборот хозяйственных средств, в котором принято выделять три взаимосвязанных процесса:

- снабжение;

- производство;

- реализация.

На всех стадиях кругооборота в нем участвуют разнообразные объекты (ОС, НМА, ДС, капитал, различные обязательства и т.п.), которые в процессе своего функционирования постоянно изменяются в результате совершаемых с ними хозяйственных операций. Для обобщения столь разнородной совокупности элементов производственно-хозяйственной и финансовой деятельности необходимо оценивать все объекты в едином (обобщающем) измерителе, в качестве которого выступает денежный измеритель. Таким образом, стоимостная оценка представляет собой способ выражения объектов БУ в обобщающем денежном измерителе.

Цель оценки – определение фактической себестоимости свершившегося ФХД, иными словами, на базе экономически обоснованной оценки можно исчислить во сколько организации обходится проведение текущих хозяйственных операций и какова их компенсация.

В отечественной теории и практике БУ используются следующие виды оценок имущества и финансовых обязательств:

- первоначальная стоимость (фактическая себестоимость) – стоимость актива в момент его приобретения. Порядок ее определения зависит от источника поступления актива:

Ä для активов, приобретенных за плату – это сумма фактических затрат на приобретение за исключением возмещаемых налогов;

Ä для активов, созданных внутри организации – сумма фактических затрат на создание (изготовление);

Ä для активов, полученных в счет вклада в уставный капитал – стоимость, определенная исходя из денежной оценки, согласованной учредителями (участниками);

Ä для активов, полученных безвозмездно, а также от списания непригодных к восстановлению и дальнейшему использованию – их рыночная стоимость на дату принятия к БУ;

Ä для активов, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами – стоимость активов, переданных или подлежащих передаче организацией;

- восстановительная стоимость – стоимость актива, полученная в результате проведения его переоценки;

- остаточная стоимость – разница между первоначальной стоимостью и суммой накопленной амортизации;

- текущая рыночная стоимость (стоимость реализации) – сумма денежных средств или их эквивалентов, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации;

- дисконтированная стоимость – величина будущих денежных поступлений или их эквивалентов, за которую предположительно должен быть приобретен объект в ходе обычной хозяйственной деятельности.

Оценка финансовых обязательств в БУ осуществляется, как правило, по фактической стоимости их приобретения.

Оценка имущества, не принадлежащего организации на правах собственности, осуществляется исходя из стоимости, предусмотренной договором.

Если по результатам инвентаризации выявляются ранее неучтенные объекты ОС, НМА, МПЗ, то они принимаются к БУ по рыночной стоимости.

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в БУ и БО подлежит пересчету в рубли, который производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ на дату совершения операции в иностранной валюте.

Наряду со стоимостной оценкой объектов БУ необходимо проведение стоимостного измерения стадий кругооборота хозяйственных средств:

- на этапе снабжения определяется фактическая себестоимость предметов и средств труда (МПЗ, ОС, НМА и др.);

- на этапе производства – производственная себестоимость продукции (работ, услуг);

- на этапе реализации – полная себестоимость реализованной продукции (работ, услуг).

Правила оценки имущества

и финансовых обязательств

в бухгалтерском учете и отчетности

Для отражения стоимости имущества и финансовых обязательств в БУ применяется принцип учета по себестоимости, согласно которому стоимостная оценка объектов БУ осуществляется при их принятии к учету, т.е. определяется их первоначальная (историческая) стоимость.

Правила определения первоначальной стоимости объектов БУ и их отражения в БФО содержатся в Положении по ведению БУ и БО в РФ № 34н, ПБУ и в Плане счетов БУ.

Правила оценки имущества и финансовых обязательств

в бухгалтерском учете и отчетности

| Объекты оценки | Порядок оценки объектов в учете и отчетности | |||||||||

| ОС и НМА | Принимаются к БУ по первоначальной стоимости, порядок определения которой зависит от источников их поступления. Если по объектам проводилась переоценка с целью приведения их стоимости, отраженной в БУ к текущим рыночным ценам, то их дальнейший БУ ведется по восстановительной стоимости. В БФО объекты ОС и НМА отражаются по остаточной стоимости | |||||||||

| ФВ | Отражаются в БУ и БФО как КЗ в сумме, указанной в договоре | |||||||||

| НЗС | В БУ и БФО оценивается исходя из стоимости работ по определенной в договоре цене | |||||||||

| ДВМЦ | Принимаются к БУ и отражаются в БФО по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение | |||||||||

| МПЗ | Принимаются к БУ и отражаются в БФО по ФСС, порядок определения которой зависит от источников их поступления. Материалы могут также учитываться по учетным ценам (плановая себестоимость приобретения, средние покупные цены и др.), а ГП по нормативной (плановой) себестоимости | |||||||||

| Товары | В организациях, занятых торговой деятельностью, отражаются в БУ и БФО по стоимости их приобретения. В организациях розничной торговли товары могут также учитываться по продажным ценам | |||||||||

| НЗП | Оцениваются в БУ и БФО в зависимости от вида производства: # в массовом и серийном производстве: - по фактической или нормативной (плановой) производственной себестоимости; - по прямым статьям затрат; - по стоимости сырья, материалов и полуфабрикатов; #в единичном производстве – по фактически произведенным затратам | |||||||||

| Отгруженные товары | Могут оцениваться в БУ и БФО по фактической себестоимости или по нормативной (плановой) себестоимости | |||||||||

| РБП | Отражаются в БУ и БФО в сумме фактически произведенных организацией затрат | |||||||||

| НДС по приобретенным ценностям | Отражается в БУ и БФО в размере сумм, указанных в счетах-фактурах предъявленных поставщиками и фактически уплаченных покупателем | |||||||||

| ДЗ и КЗ | Оцениваются в суммах, установленных договором по соглашению сторон, участвующих в сделке, а для отр

Популярное: Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ... Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (577)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.01 сек.)