|

Главная |

Интеграция КСО в организации

|

из

5.00

|

Все корпорации, реализующие социальную ответственность, можно условно разделить на три группы:

1) КСО в рамках своей основной деятельности;

2) КСО в ближайшем окружении своего бизнеса или со своими стейкхолдерами,

3) КСО в рамках всего общества.

Основные направления КСО организаций указаны на рис. 6.1.

Рис. 6.1. Направления КСО

Интеграция социальной ответственности в организации происходит в рамках социального инвестирования и соинвестирования. Таким образом, бизнес становится формой социального взаимодействия, направленной на организацию социальной системы, обеспечивающей генерацию заданного ресурсного потока, которая обеспечивается и запускается посредством формирования набора ресурсов (материальных, информационных, человеческих, методологических, интеллектуальных, технологических).

Сущность построения системы КСО можно определить как систему действий организации и его участников (собственников, менеджеров и работников), направленную на достижение взаимообусловленных положительных эффектов для общества и самой организации.

Система КСО – это система, основанная на постоянном взаимодействии организации с заинтересованными сторонами (стейкхолдерами).

К системе КСО предъявляются следующие требования: динамичность, детерминированность элементов, наличие в системе управляющего и контролирующего параметров, обратной связи.

В развернутом виде построение системы КСО можно рассматривать применительно к действиям субъектов, связанных субсидиарной ответственностью, в виде трех блоков: социальной ответственности бизнеса, социальной ответственности корпоративного управления и социально ответственного исполнения функциональных обязанностей.

В качестве элементов системы КСО можно выделить: коллектив (участники КСО), роли (формат участия в КСО, виды деятельности), нормы (ожидания в отношении деятельности участников), ценности (разделяемые участниками образцы мышления и поведения).

Участниками (субъектами) КСО является сама организация и ее стейкхолдеры. Объектом КСО можно назвать деятельность и интересы стейкхолдеров.

Роли организации в процессе реализации КСО: участник гражданского общества, инвестор, объект инвестиций, работодатель, производитель, участник конкурентной борьбы, участник социального развития. Функциональные обязанности организации: соблюдение законов и норм общественной жизни, выпуск безопасных товаров, установление справедливых цен, эффективное использование ресурсов, обеспечение безопасности и экологичности производства, забота о материальном положении работников, соблюдении их прав, учет социально-экономического эффекта инвестирования, защита интересов инвесторов, предоставление достоверной информации, отказ от неэтичных конкурентных методов, неучастие в ограничении конкуренции, стимулирование и поддержка инноваций, признание ответственности за влияние на качество жизни окружения.

Нормы и ценности фиксируются в принципах КСО и отражаются в формальных и неформальных практиках организации: правилах поведения, коллективном договоре, этическом кодексе, кадровой политике. Состав ценностей КСО: качество продукции, справедливая цена, условия производства, способствующие комплексному развитию работников и реализации их профессиональных интересов, состояние природной среды, достойные жизненные условия социально незащищенных граждан.

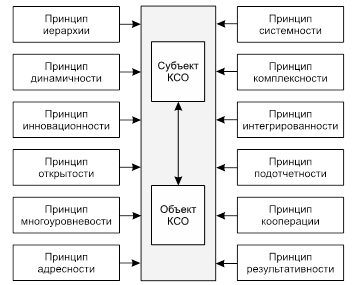

На рис. 6.2 представлены принципы построения системы КСО.

Рис. 6.2. Принципы построения системы КСО

Стадии развития КСО в организации соответствуют пяти основным формам (уровням) ее развития:

1) базовый уровень включает в себя обязательства в рамках действующего законодательства в области занятости, охраны и оплаты труда, защиты окружающей среды, уплаты налогов (только внутренняя КСО);

2) благотворительная и спонсорская деятельность организации (внешняя КСО), реализация внутренних социальных программ на добровольной основе сверх законодательных требования (внутренняя КСО);

3) уровень качественного взаимодействия с заинтересованными сторонами, достижение организационных целей с учетом интересов внутренних и внешних стейкхолдеров (возникают кодексы корпоративного управления и социальная отчетность);

4) социально ответственное инвестирование (организация выступает как субъект и объект социально ответственных инвестиций и принимает решения об инвестициях в рамках традиционного финансового анализа с учетом социальных и экологических последствий инвестирования);

5) гармонизация (организация стремится максимизировать исключительно социальную и экологическую деятельность на фоне неизменных показателей прибыли и капитализации).

В целом, можно выделить три аспекта социальной ответственности организаци:

1) следование законам и нормативным актам;

2) признание необходимости осуществлять социально ответственную деятельность в более широком контексте, чем требуют нормативные акты;

3) социально ответственная деятельность, направленная одновременно на получение положительных эффектов во внешней среде и в самой организации.

Важным представляется вопрос об институционализации КСО, поскольку чаще всего она реализуется в неформальном и необязательном виде. К институтам, обеспечивающим согласование действий субъектов КСО можно отнести: совет директоров и/или дополняющие его структуры (попечительский совет, наблюдательный совет, совет трудового коллектива и др.), наличие Кодекса или кодексов, регламентирующих социально ответственное поведение субъектов.

Механизмами управления КСО могут быть организационные (реализуются в функциях подразделений и должностных лиц, закрепленных документально) и ценностнообразующие (неформальные практики КСО, воплощенные в поведении ее участников, основанные на ценностях социально ответственной деятельности).

Социальная ответственность предприятий малого бизнеса чаще всего не является масштабной в силу ограниченности прибыли и необходимости развития. Однако, первый уровень КСО всегда присутствует: необходимость следования законодательству (по крайне мере, логично так предположить). К сожалению, слабый инфорсмент законодательства в российских условиях может приводить к тому, что малый бизнес полностью выпадает из поля КСО. Необходимость выживания в условиях отсутствия эффекта масштаба и ограниченных возможностей также может служить тому причиной. Однако, как показывает практика, бизнесмены далеко не всегда отказываются от социально ответственной деятельности. Имеются случаи, когда предприниматель в чем то нарушает законодательство (например, выплачивает зарплату в конверте), однако участвует в спонсировании мероприятий местных сообществ, является активным благотворителем (часто анонимным) и честным деловым партнером. Это свидетельствует о том, что на формат КСО в малом бизнесе оказывают большее влияние личностные качества социально ответственного предпринимателя (внутренние мотивы), тогда как корпорации с прозрачной социальной отчетностью часто руководствуются внешними стимулами, а не только внутренними.

6.3. Корпоративная социальная политика

|

из

5.00

|

Обсуждение в статье: Интеграция КСО в организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы