|

Главная |

Определение потребности в дебиторской задолженности

|

из

5.00

|

Определение размера дебиторской задолженности производится, если известны условия оплаты покупателями готовой продукции. Расчет дебиторской задолженности выполняется на основе расчета стоимости продукции, реализуемой в кредит, и сроков погашения кредитов:

Где  - стоимость продукции за период, реализуемой в кредит по оптовым ценам с НДС, руб. ;

- стоимость продукции за период, реализуемой в кредит по оптовым ценам с НДС, руб. ;

- длительность соответствующего календарного периода (30, 90, 360 дн.);

- длительность соответствующего календарного периода (30, 90, 360 дн.);

- срок предоставления кредита, дн.;

- срок предоставления кредита, дн.;

- продолжительность нахождения документов в расчетах, дн.

- продолжительность нахождения документов в расчетах, дн.

Показатели эффективности использования Планирования как функция управления производством

Эффективность использования Планирования как функция управления производством предприятия оценивается с использованием следующих показателей:

1. Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

Д = Со * Тпер / Vp (1.4.1)

где Со – среднегодовой остаток оборотных средств за период;

Тпер – число дней в периоде;

Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи).

2. Коэффициент оборачиваемости информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле:

Ко = Vp / Со (1.4.2)

При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов. Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности.

3. Коэффициент загрузки оборотных средств организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

Кз = Со / Vp (1.4.3)

4. Рентабельность Планирования как функция управления производством рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости функциИ управления производством:

Кобс = Пч / Сср (1.4.4)

где Пч – чистая (валовая) прибыль;

Сср – среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости на начало и конец года деленная на два).

Пути ускорения оборачиваемости Планирования как функция управления производством

Ускорение оборачиваемости Планирования как функция управления производством приводит к повышению эффективности их использования

Основные пути ускорения оборачиваемости оборотных средств:

| Элемент оборотных средств | Основные пути ускорения оборачиваемости |

| Производственные запасы | Сокращение интервала между поставками Снижение материалоемкости продукции Установление прогрессивных норм расходов сырья, материалов, топлива Закупка материалов более мелкими партиями Разработка графиков поставки и их соблюдение Ускорение и удешевление транспортировки грузов Улучшение организации складского хозяйства на основе механизации и автоматизации Ликвидация излишних и ненужных запасов, предупреждение их возникновения |

| Незавершенное производство | Сокращение длительности производственного цикла (за счет повышения сменности работы, снижения времени пролеживания деталей, внедрения прогрессивной техники и технологии и т.п.) Снижение себестоимости единицы продукции |

| Готовая продукция на складе | Планирование производства на основе данных о заключенных договорах Соблюдение сроков изготовления продукции Уменьшение размера партии отгрузки Организация маркетинговых исследований Активизация продвижения товаров на рынок Снижение себестоимости единицы продукции |

| Дебиторская задолженность | Уменьшение предоставляемых отсрочек платежа Ускорение безналичных расчетов Реализация продукции только платежеспособным покупателям |

Таблица 2.1.1 Расчет потребности в сырье, материалах и комплектующих изделиях на единицу продукции

| Наименование материала | Норма расхода, кг | Цена единицы, руб. |

| Возвратные отходы | Общие затраты Затраты, руб. | |

| Вес, кг | Цена единицы, руб., | |||||

| Материал 1 | 2,5 | 1,05 | 12,0 | 0,5 | ||

| Материал 2 | 1,05 | 0,7 | 155,4 | |||

| Комплектующие | 1,05 | |||||

| Итого | 1829,4 |

Для изготовления изделия требуется также вспомогательные материалы, топливо, энергия. Для ТЭО допустимо воспользоваться укрупненной группировкой и структурой материальных затрат по аналогичным изделиям.

Таким образом, зная сумму по одному элементу материальных затрат (в данной методике она представлена итогом таблицы 2.1.1) и годовым объем выпуска, можно определить общую сумму затрат на годовой выпуск.

В задании на работу приведены данные выпуска при полном освоении производственной мощности (для второго года производства продукции) и объема выпуска в первый год.

Сумма при полной мощности:

Всего:

Результаты расчета представлены в таблице 2.1.2

Таблица 2.1.2 Потребности в материальных ресурсах на годовой выпуск, тыс. руб

| Составляющие элемента «материальные затраты» | Удельный вес в составе элемента «материальные затраты», % | Сумма, тыс. руб. | ||

| 1.Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 1829,4 | |||

| 2.Вспомогательные материалы, запасные части для ремонта оборудования, работы и услуги производственного характера. | 130,67 | 26134,29 | 261342,86 | |

| 3.Топливо, энергия | 653,36 | 130671,43 | 1306714,29 | |

| Всего материальных затрат | 2613,43 | 5226685,72 | 5226857,15 |

Так как потребность в основных материалах на годовой выпуск меняется при изменении объема производства, их следует отнести к переменным расходам в полном объеме.

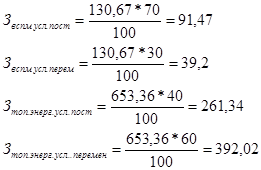

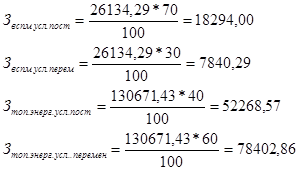

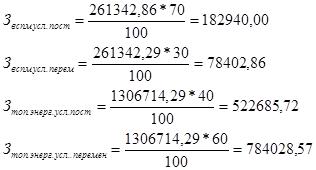

Опираясь на данные аналогичных предприятий, примем удельный вес условно - переменных расходов в составе вспомогательных материалов, запасных частей для ремонта, оборудования равным 30%, в составе топлива и энергии 60%.

На единицу продукции:

На годовой выпуск при освоении:

На годовой выпуск при полной мощности:

| Элементы затрат | На единицу продукции (при полном освоении) | На годовой выпуск при освоение | На годовой выпуск (при полной мощности) | ||||||

| Сумма руб. | В том числе | Сумма, руб. | В том числе | Сумма, руб | В том числе | ||||

| Условно-постоянные | Условно-переменные | Условно- постоянные | Условно- переменные | Условно- постоянные | Условно- переменные | ||||

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 1829,4 | - | 1829,4 | - | - | ||||

| Вспомогательные материалы, запасные части для ремонта, работы и услуги производственного характера | 130,67 | 91,47 | 39,2 | 26134,29 | 18294,00 | 7840,29 | 261342,86 | 182940,00 | 78402,86 |

| Топливо, энергия, приобретаемые со стороны | 653,36 | 261,34 | 392,02 | 130671,43 | 52268,57 | 78402,86 | 1306714,29 | 522685,72 | 784028,57 |

| Всего материальных затрат | 2613,43 | 352,81 | 2260,62 | 5226685,72 | 70562,57 | 452123,15 | 5226857,15 | 705625,72 | 4521231,43 |

Таблица 2.1.3 Материальные затраты на производство продукции

Вывод: Для изучения динамики материальных затрат при изменении объема производства в составе материальных затрат были определены суммы условно-постоянных и условно-переменных расходов(на единицу продукции, при освоении, и полной мощности). Для увеличения темпов роста объема производства необходимо провести структурные изменения на производстве, а именно снизить долю покупных полуфабрикатов и коммерческих изделий.

|

из

5.00

|

Обсуждение в статье: Определение потребности в дебиторской задолженности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы