|

Главная |

Общие сведения о бухгалтерском финансовом учете

|

из

5.00

|

КУРСОВОЙ ПРОЕКТ

по дисциплине «Бухгалтерский учет и аудит»

на тему «Бухгалтерский финансовый учет в производственной организации»

Выполнила: студентка группы 4077/1

Чуваева А.М.

__________________________

Приняла: ст. преподаватель

Вершкова Т.М.

___________________________

___________________________

(Дата)

Санкт-Петербург

Чуваева А.М.: Бухгалтерский финансовый учет в производственной организации: Курсовой проект по дисциплине «Бухгалтерский учет и аудит». – СПб.: СПбГПУ, 2011, стр.60, табл.49, приложений 3, библиогр.8 назв.

БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ, ПРОИЗВОДСТВЕННАЯ ОРГАНИЗАЦИЯ, ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ, КОРРЕСПОНДЕНЦИЯ СЧЕТОВ, РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА, ЗАТРАТЫ НА ПРОИЗВОДСТВО, ФИНАНСОВЫЙ РЕЗУЛЬТАТ, ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

В курсовом проекте сформулирована хозяйственная ситуация в производственной организации. На основе исходных данных проведен бухгалтерский финансовый учет в организации за отчетный период - месяц, отражены в регистрах бухгалтерского учета хозяйственные операции, произведены необходимые расчеты по формированию себестоимости продукции, выявлен финансовый результат деятельности организации, составлена отчетность организации.

СОДЕРЖАНИЕ

| Введение……………………………………………………………....... | |

| 1. Общая характеристика бухгалтерского финансового учета…………………………….............................................................. | |

| 1.1. Общие сведения о бухгалтерском финансовом учете……… | |

| 1.2. Общие положения по нормативному регулированию бухгалтерского учета ……….................................................................. | |

| 1.3. Общие положения по бухгалтерскому финансовому учету в производственных организациях…………….….................................. | |

| 2. Исходные данные по курсовому проекту…………………………. | |

| 2.1. Задание по курсовому проекту……………………………… | |

| 2.2. Учетная политика организации……………………………… | |

| 2.3. Журнал регистрации хозяйственных операций…………….. | |

| 3. Расчетная часть курсового проекта………………………………... | |

| 3.1. Корреспонденция счетов бухгалтерского финансового учета…. | |

| 3.2. Расчеты……………………………………………………………... | |

| Заключение…………………………………………………………....... | |

| Список использованных источников..……………………………....... |

Приложение 1. Оборотная ведомость по синтетическим счетам

Приложение 2. Бухгалтерский баланс

Приложение 3. Отчет о прибылях и убытках

ВВЕДЕНИЕ

Хозяйственный учет - это сложная система наблюдения, измерения, регистрации, обработки, передачи информации о хозяйственной деятельности, необходимой для управления общественным производством.

Хозяйственный учет включает в себя три вида учета, которые основаны на одной и той же первичной информации, это:

1. Оперативный учет – учет отдельных операций и процессов непосредственно в ходе их изучения, например, учет материалов на складе или учет выпуска продукции.

2. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах, их движении, путем сплошного непрерывного и документального учета всех хозяйственных операций.

3. Статистический учет – контроль массовых операций и явлений, связанных с хозяйственной деятельностью.

Бухгалтерский учет – основной учет предприятия, а, значит, играет большую роль в управлении, так как представляет более полную информацию о деятельности организации и об ее финансовом состоянии.

Бухгалтерский учет - одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование.

Это означает, что совершенствование управления , создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета, так как в ней отражается фактическая информация по каждому виду основных средств, о материально-сырьевых, топливно-энергетических, трудовых, финансовых ресурсах, что позволяет направлять и координировать финансовую и производственно-хозяйственную деятельность, добиваться желаемых результатов.

В данной курсовом проекте произведен финансовый бухгалтерский учет для малого предприятия ООО «Стимул», занимающегося пошивом рабочей одежды. Учет составлен за январь месяц 2011 года на основании исходных данных, представленных в разделе 2 курсового проекта.

ОБЩАЯ ХАРАКТЕРИСТИКА БУХГАЛТЕРСКОГО ФИНАНСОВОГО УЧЕТА

Общие сведения о бухгалтерском финансовом учете

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [1].

Через систему бухгалтерского учета проходят все факты хозяйственной жизни организации, создающие поток экономической информации для целей управления, контроля, анализа и планирования хозяйственной деятельности. Информация, формируемая в бухгалтерском учете, используется для составления управленческой и статистической отчетности, а также отчетности перед надзорными органами.

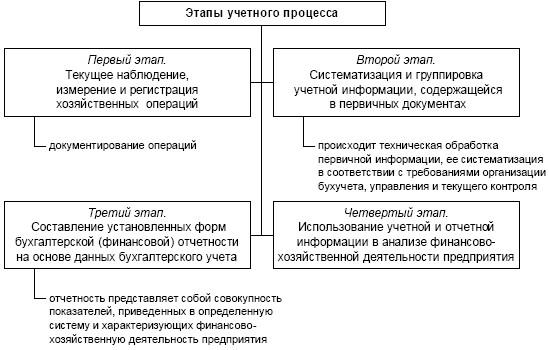

Исходя из определения бухгалтерского учета, учетный процесс состоит из определенных этапов (рис.1).

Рис.1. Этапы учетного процесса

Бухгалтерский финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым и статистическим органам, банкам, осуществляющим финансирование, и т. д.

Ведение финансового учета осуществляется в обязательном порядке и в строго регламентированной форме в соответствии с требованиями законодательства.

Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность и объективность.

Цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, необходимой широкому кругу заинтересованных пользователей при принятии решений.

Формируя и представляя обществу информацию о своей финансово-хозяйственной деятельности, предприятие решает свои текущие хозяйственные задачи, и прежде всего задачи привлечения капитала и установления хозяйственных взаимоотношений с другими участниками рынка.

Общие положения по нормативному регулированию бухгалтерского учета

Так как внешние пользователи представляют неограниченный круг лиц и не имеют полномочий требовать необходимой информации – их интересы защищает государство, путем нормативного регулирования бухгалтерского учета.

Нормативность обеспечивает:

- единообразие информации;

- доступность информации;

- полезность информации.

В России методологическое руководство бухгалтерского учета осуществляет правительство в лице Министерства Финансов РФ, а именно департамент регулирования государственного контроля, аудиторской деятельности и бухучета.

В РФ существует четырехуровневая система нормативного регулирования бухучета:

1) Законодательный (законы, указы);

2) Нормативный (национальные стандарты учета);

3) Методический (методические указания, которые детализируют ПБУ);

4) Организационный (приказы руководителя организации об учетной политике).

Общие положения по бухгалтерскому финансовому учету в производственных организациях

В соответствии с Федеральным Законом «О бухгалтерском учете», все юридические лица на территории РФ обязаны вести бухгалтерский учет.

На предприятии за организацию финансового бухучета и соблюдение законодательства отвечает руководитель, а именно, им решаются как и кем вести финансовый учет:

- учредить бухгалтерию, возглавляемую главбухом;

- ввести в штат должность бухгалтера;

- передать ведение бухучета специальной фирме или нештатному бухгалтеру;

- вести бухгалтерский финансовый учет лично.

Если было принято решение создания собственной бухгалтерии, то во главе отдела ставиться главный бухгалтер, который будет подчиняться только руководителю организации.

В обязанности главбуха входит формирование учетной политики организации, ведение бухгалтерского учета, а также предоставление отчетности.

На протяжении всей деятельности организации денежные расчетные документы и обязательства будут подписываться совместно главным бухгалтером и руководителем, также с главбухом согласуется перемещение материально-ответственных лиц.

|

из

5.00

|

Обсуждение в статье: Общие сведения о бухгалтерском финансовом учете |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы