|

Главная |

Расчёт точки критического объёма производства

|

из

5.00

|

Сущность расчета точки безубыточности состоит в анализе взаимодействия спроса и предложения по конкретному товару фирмы. В процессе анализа определяется точка безубыточности, соответствующая объему продукции, при котором доход от продажи равен издержкам производства. Расчет критического объема производства основывается на учете затрат по системе «директ - костинг», себестоимость продукции при этом учитывается и планируется только в части переменных затрат. Постоянные расходы списываются с полученного дохода в течение того периода. Финансовые результаты оцениваются двумя показателями: маржинальным доходом и прибылью. Маржинальный доход представляет собой сумму прибыли и постоянных расходов, т.е.

МD =П + Зпост = Вр – Зпер, (1.22)

Отсюда прибыль определяется как:

П = MD – Зпост = Вр – Зпост – Зпер, (1.23)

где МD - маржинальный доход;

Вр- выручка от реализации;

Зпер- переменные расходы;

Зпост- постоянные расходы;

Пр- прибыль от реализации продукции.

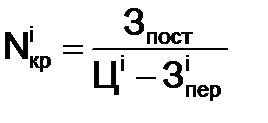

Деление расходов на переменные и постоянные, а также порядок формирования маржинального дохода позволяет установить функциональную зависимость между прибылью, объемом и себестоимостью произведенного (реализованного) продукта. Такая зависимость наглядно изображена на графике Рис 1. Исходя из представленной зависимости, критический объем производства соответствующего изделия может быть рассчитан:

, (1.24)

, (1.24)

где  - цена единицы продукции, руб.;

- цена единицы продукции, руб.;

Зiпер - переменные затраты на единицу продукции, руб.

Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис. 1.1.)

Графический подход к определению точки безубыточности основан на так называемой диаграмме безубыточности (рис. 1.2.)

Рисунок 1 - Взаимосвязь себестоимости, объема производства и прибыли

В курсовой работе расчет критического объема производства рекомендуется произвести в соответствии с таблицей 2.1. На основе полученных в таблице данных следует построить график взаимозависимости объема производства, себестоимости и прибыли.

Таблица 2.2. - Расчет критического объема производства.

| Наимено-вание продукции | Цена, | Сумма постоянных расходов, Зпост, тыс. руб. | Переменные расходы на единицу продукции, | Маржинальный доход на единицу продукции, | Общая сумма маржинального дохода, | Критический объем производства Nкр, шт. |

|

|

| МD, тыс.руб. | |||

| Сосиски сливочные | 1851,55 | 753268,45 | 203,148 | 1648,4 | 456969,45 | |

| Хлеба мясные | 1693,12 | 753268,45 | 203,148 | 505559,47 |

Таким образом, сущность точки безубыточности в том, что она представляет собой минимальный объем выпуска продукции, продав который фирма останется с нулевой прибылью, но покроет затраты.

2.3. Оценка результатов деятельности фирмы

Оценка результатов деятельности фирмы дается на основе основных результативных финансовых показателей. К ним относится прибыль, т.к. она является основным источником экономического, технического и социального развития фирмы. Она представляет собой абсолютный показатель, образующийся после возмещения затрат на производство и реализацию продукции. Конечный финансовый результат деятельности фирмы отражается в той части прибыли, которая остается у него в распоряжении в качестве внутреннего источника финансирования долговременного характера. Этот показатель называется чистой прибылью.

Валовая прибыль определяют по формуле:

, (1.25)

, (1.25)

где В - выручка (валовой доход) от реализации продукции, руб.

выручка (валовой доход) от реализации продукции рассчитывается по формуле:

В = Цопт NB, (1.26)

Расчеты финансовых результатов необходимо привести в таблице 2.3.

Таблица 2.3 - Расчет финансового результата деятельности (сосиски сливочные)

| Показатель | Порядок расчета | Значение показателя, руб. |

| Выручка от реализации продукции (выполнение работ, оказание услуг) | В | |

| Валовая прибыль | Пв = В - С | |

| Прибыль от продаж | Пр = Пв – Рох - Рк | |

| Прибыль до налогооблажения | Пн = Пр + Дох | |

| Чистая прибыль | Пч = Пн – ПНО |

Таблица 2.3 - Расчет финансового результата деятельности (хлеба мясные)

| Показатель | Порядок расчета | Значение показателя, руб. |

| Выручка от реализации продукции (выполнение работ, оказание услуг) | В | |

| Валовая прибыль | Пв = В - С | |

| Прибыль от продаж | Пр = Пв – Рох - Рк | |

| Прибыль до налогооблажения | Пн = Пр + Дох | |

| Чистая прибыль | Пч = Пн – ПНО |

где В - выручка от реализации продукции (работ, услуг);

С – себестоимость реализованной продукции (работ, услуг);

Пр - прибыль от реализации продукции (выполнение работ, оказание услуг);

Пв - валовая прибыль;

Дох - доходы от участия в других организациях;

Рох – управленческие (общехозяйственные) расходы предприятия;

Рк – коммерческие расходы предприятия;

Пн – прибыль до налогообложения;

ПНО - постоянные налоговые обязательства;

Пч – чистая прибыль предприятия.

При расчете финансовых результатов предприятия необходимо учесть:

1. Выручка от реализации указывается в таблице 2.3 за минусом налога на добавленную стоимость.

2. Коммерческие расходы определяются исходя из суммы произведений коммерческих расходов на единицу продукции (таблица 1.8) и объёма реализованной продукции.

3. Управленческие расходы определяются исходя из суммы произведений управленческих (общехозяйственных) расходов на единицу продукции (таблица 1.7) на объём реализованной продукции.

4. Себестоимость продукции вычисляется как сумма произведений себестоимости каждого изделия на объём реализации за вычетом управленческих и коммерческих расходов.

5. Другие показатели определяются исходя из приложения 7.

В качестве условия по курсовой работе постоянные налоговые обязательства составляют 175% от налога на прибыль.

Рентабельность характеризует эффективность производственной деятельности предприятия за определенный период времени.

Рентабельность продаж определяет уровень текущей эффективности использования ресурсов предприятия.

Коэффициенты покрытия показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами.

Величина бесприбыльного оборота соответствует такому объему реализации, при котором величина прибыли предприятия равна нулю.

Расчет всех перечисленных показателей произвести в таблице 2.4.

Таблица 2.4 – Расчет показателей результативности производства (сливочные сосиски).

| Показатели | Порядок расчета | Сумма, тыс. руб. |

| Уровень рентабельности продукции |

| 37,22 |

| Уровень рентабельности продаж |  х 100 х 100

| 11,495 |

| Коэффициент покрытия |

| 89,028 |

| Бесприбыльный оборот |

| 846101,795 |

Таблица 2.4 – Расчет показателей результативности производства (мясные хлеба).

| Показатели | Порядок расчета | Сумма, тыс. руб. |

| Уровень рентабельности продукции |

| 37,5 |

| Уровень рентабельности продаж | х 100

| 11,51 |

| Коэффициент покрытия |

| |

| Бесприбыльный оборот |

| 855955,623 |

Исходя из полученных результатов расчета показателей результативности производства и расчета показателей рентабельности необходимо сделать выводы и дать рекомендации по повышению эффективности деятельности фирмы.

Выводы и рекомендации

Из расчетов, по курсовой работе, было выяснено, что в целом реализация проекта по производству сливочных сосисок и мясных хлебов экономически целесообразна и данное предприятие могло бы расширить свой ассортимент продукции и увеличить объем её выпуска. В целях повышения эффективности производства необходимо установить новое оборудование, увеличить объем выпуска указанной продукции, повысить квалификацию персонала и улучшить качество товара.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1.Грибов В.Д., Грузинов В.П. Экономика предприятия: учебник + практикум. - М.: Финансы и статистика. – 2009. – 400 с.

2.Зайцев Н.Л. Экономика, организация и управление предприятием: Учебник для вузов. - М.: ИНФРА-М. – 2009. – 455 с.

3.Экономика предприятия (фирмы). / Под ред. Волкова О.И., Девяткина О.В. – М.: Инфра-М, 2006 г. - 520 с.

4. Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): учеб. / Под ред. Л. Шухгальтер: Учебник для вузов. 2-е изд., переработанное и допол. – СПб.: Питер, 2009.

5. Экономика предприятия: учебник для вузов / Под ред. проф. В.Я. Горфинкеля. – 5-е изд., перераб. доп. – М.: ЮНИТИ-ДАНА, 2008. – 767 с.

6. .Экономика предприятия: Учебник для вузов Под ред. А.Е. Карлика, М.Л. Шухгальтер. – СПб.: Питер, 2009. – 464 с.

7. Сергеев И.П. Экономика предприятия: Учебник. – М., 2005.

8. Буянина Л.А.Экономические показатели деятельности предприятия /Под ред. Л.А. Буяниной – Пенза: Изд-во Пенз. Гос. Ун-та, 2000. Вып. 2. – 60 с.

9. Буянина Л.А., Буланова Г.П. Методические указания ”Формирование экономических критериев производственно-хозяйственной деятельности предприятия” – Пенза: ПГУ, 2004 г.

Приложение 1

Ассортимент и нормы расхода основного и вспомогательного сырья для производства колбасных изделий

| № п/п | Вид изделия | Сырье несоленое, кг | Пряности и материалы, г | |||||||||||||||||||||

| Говядина | Свинина | Грудинка свиная | Шпик свиной | Баранина | Жир | Крахмал, мука | Сливки | Соль поваренная, кг | Нитрит натрия | Перец | Чеснок свежий | Сахар-песок | Орех мускатный | Выход к массе не соленого сырья, % | ||||||||||

| высший | 1 сорт | 2 сорт | жирная | полужирная | нежирная | говяжий, свиной | бараний | черный | душистый | красный | ||||||||||||||

| Сосиски и сардельки | ||||||||||||||||||||||||

| Сосиски сливочные | 2,0 | 5,0 | ||||||||||||||||||||||

| Хлеба мясные | ||||||||||||||||||||||||

| Отдельный 1 с | 2,5 | 6,2 | ||||||||||||||||||||||

Приложение 2

|

из

5.00

|

Обсуждение в статье: Расчёт точки критического объёма производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы