|

Главная |

Количественная оценка влияния факторов на сумму прибыли и уровень рентабельности ЧУП «Молодечненский пищевой комбинат»

|

из

5.00

|

В ходе анализа следует изучить влияние отдельных факторов на прибыль и рентабельность на основании таблицы 2.4.1. Основными факторами, влияющими на размер прибыли и рентабельности, являются объем реализованной продукции, уровень доходов от реализации, расходов на реализацию.

В 2009 году по сравнению с 2008 годом увеличение объёма реализованной продукции на 4398 млн р. привело к увеличению прибыли от реализации на 104 млн р., а в 2010 году по сравнению с 2009 годом рост объёма реализованной продукции на 9722 млн р. привел к увеличению прибыли от реализации на 254 млн р. Увеличение уровня доходов от реализации в 2009 году на 0,29 % и в 2010 году на 1,77 % привело к росту прибыли на 84 млн р. в 2009 году и на 684 млн р. в 2010 году. По уровню расходов на реализацию также наблюдалось его увеличение, так , увеличение уровня расходов в 2009 году по сравнению с 2008 годом на 0,05 %, привело к снижению прибыли на 14 млн р., а в 2010 году по сравнению с 2009 годом увеличение уровня расходов на 3,06 % привело к снижению прибыли на 1182 млн р. При совокупном влиянии трех факторов в 2009 году по сравнению с 2008 годом прибыль от реализации увеличилась на 175 млн р., а в 2010 году по сравнению с 2009 годом прибыль от реализации снизилась на 248 млн р.

Таким образом, анализ проведенных показателей свидетельствует о том, что по сравнению с 2008 годом в 2009 году объём реализованной продукции в действующих ценах возрос на 17,9 %, а в 2010 году по сравнению с 2009 годом на 33,6 %. Положительным является и увеличение производительности труда в 2009 году по сравнению с 2008 годом на 26,6 %, а в 2010 году по сравнению с 2009 годом рост производительости труда на 29,1 %. Одновременно наблюдается рост объёма реализованной продукции, данный показатель возрастает более быстрыми темпами, что привело к повышению фондоотдачи на 11,6 % в 2009 году, и на 11,6 % в 2010 году. Это является положительным моментом, так как наблюдается более эффективное использование основных средств.

| Таблица 5- Расчет влияния изменения доходов от реализации, расходов на реализацию и объёма реализации продукции на изменение прибыли от реализации по ЧУП «Молодечненский пищевой комбинат» за 2008-2010 гг. | |||||||||

| Показатели | Годы | Отклонение, (+;-) | Влияние на динамику прибыли, 2009 к 2008 | Влияние на динамику прибыли, 2010 к 2009 | |||||

| 2009 к 2008 | 2010 к 2009 | Расчет | Сумма | Расчет | Сумма | ||||

| 1. Объём реализованной продукции, млн р. | 4398*2,36/100 | 9722*2,61/100 | |||||||

| 2. Доходы от реализации товаров: | Х | Х | Х | Х | Х | Х | Х | Х | Х |

| сумма, млн р. | Х | Х | Х | Х | |||||

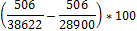

| уровень, в % к объёму реализованной продукции | 74,38 | 74,67 | 76,44 | 0,29 | 1,77 | 0,29*28900/100 | 1,77*38622/100 | ||

| 3. Расходы от реализации товаров: | Х | Х | Х | Х | Х | Х | Х | Х | Х |

| сумма, млн р. | Х | Х | Х | Х | |||||

| уровень, в % к объёму реализованной продукции | 72,02 | 72,07 | 75,13 | 0,05 | 3,06 | 0,05*28900/100 | 3,06*38622/100 | ||

| 4. Прибыль (убыток) от реализации товаров | Х | Х | Х | Х | Х | Х | Х | Х | Х |

| сумма, млн р. | -248 | 104+84-14 | 254+684-1182 | -244 | |||||

| уровень, в % к объёму реализованной продукции | 2,36 | 2,61 | 1,31 | 0,25 | -1,3 | Х | Х | Х | Х |

Прибыль от реализации за 2008-2009 годы увеличилась на 30,2 %, а за 2009-2010 годы снизилась на 32,9 %. По прибыли от операционной деятельности за 2008-2009 годы наблюдается снижение на 6,9 %, а за 2009-2010 годы на 89,3 %. Но тем временем в организации по внереализационной деятельности в 2008-2009 годах сложился убыток, в 2008 году – 242 млн р., в 2009 году – 71 млн р., но в 2009-2010 годах происходит рост прибыли от внереализационной деятельности на 74 млн р.

Изучив влияние факторов в таблице 6 мы видим. Что в 2009 году по сравнению с 2008 годов прибыль от реализации продукции увеличилась на 175 млн р., что привело к увеличению рентабельности оборота на 0,71 %, увеличение объёма реализованной продукции, рентабельность снизилась на 0,46 %. Это обусловлено тем, что при увеличении выручки от реализации, прибыль снизилась. Под влиянием двух факторов рентабельность увеличилась на 0,25 %.

Между тем, в 2010 году по сравнению с 2009 годом наблюдается снижение рентабельности на 1,3 %.

| Таблица 6- Расчет влияния изменения прибыли от реализации и объёма реализации продукции на изменение рентабельности оборота по ЧУП «Молодечненский пищевой комбинат» за 2008-2010 гг. | |||||||||

| Показатели | Годы | Отклонение, (+;-) | Влияние на рентабельность оборота, 2009 к 2008 | Влияние на рентабельность оборота, 2010 к 2009 | |||||

| 2009 к 2008 | 2010 к 2009 | Расчет | % | Расчет | % | ||||

| 1. Объём реализованной продукции, млн р. |

| - 0,46 |

| - 0,44 | |||||

| 4. Прибыль (убыток) от реализации товаров | Х | Х | Х | Х | Х | Х | Х | Х | Х |

| сумма, млн р. | -248 |

| 0,71 |

| - 0,86 | ||||

| уровень, в % к объёму реализованной продукции | 2,36 | 2,61 | 1,31 | 0,25 | -1,3 | - 0,46 + 0,71 | 0,25 | - 0,44 + (- 0,86) | - 1,3 |

|

из

5.00

|

Обсуждение в статье: Количественная оценка влияния факторов на сумму прибыли и уровень рентабельности ЧУП «Молодечненский пищевой комбинат» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы