|

Главная |

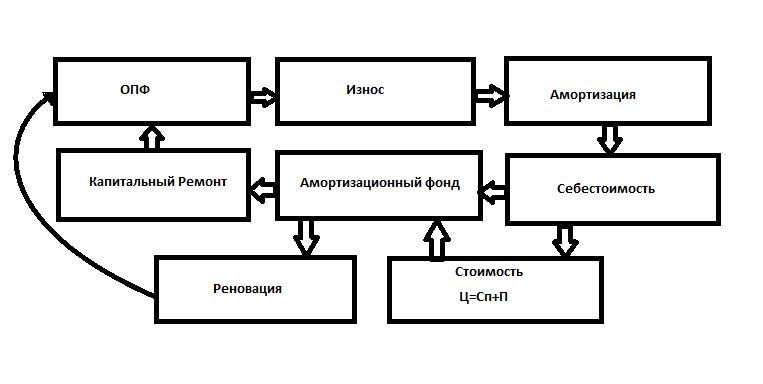

Амортизационный фонд, порядок его образования и использования

|

из

5.00

|

Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции.

Норма амортизации – это величина обратная сроку полезного использования объекта основных средств. Нормы амортизации устанавливаются для каждого вида основных средств и зависят от условий эксплуатации

В настоящее время вопрос о начислении амортизации регламентируется стандартом ПБУ 6/01 «Учет основных средств». При исчислении амортизации предприятие самостоятельно определяет норму амортизации и метод амортизации, при этом основную роль играет срок полезного использования основных средств – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности организации.

Начисление амортизации может производиться одним из четырех следующих методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется:

1) линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта.

Фн. – срок полезного использования

На. – норма амортизации

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

2) способ уменьшения остатка. Аг. определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения.

Ку – коэффициент ускорения

(НА)лин. – норма амортизации, исчисленная при линейном способе

3) способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) Аг. определяется, исходя из первоначальной стоимости и соотношения между n и S: n/S

n – число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация;

S – сумма чисел лет

.

4) способ списания стоимости пропорционально объему продукции (работ)

Qф –фактический объем продукции в отчетном периоде.

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Qпл – предполагаемый объем продукции за весь срок полезного использования

На введенные в действие основные средства амортизация начинает начисляться с 1-го числа следующего за датой введения месяца. На выбывающие основные средства начисления амортизации прекращается с 1-го числа следующего за датой выбытия месяца.

Особенности начисления амортизации и исчисления прибыли.

Порядок расчета амортизации и определения прибыли регламентируется Налоговым кодексом:

Для исчисления полезного срока использования основных средств предусмотрена их классификация на 10 групп:

1) все недолговечное имущество со сроком полезного использования от 1 года до 2-х лет включительно;

2) 2-3 года;

3) 3-5 лет;

4) 5-7 лет;

5) 7-10 лет;

6) 10-15 лет;

7) 15-20 лет;

8) 20-25 лет;

9) 25-30 лет;

10)свыше 30 лет.

Классификация основных средств, включаемых в амортизируемые группы, утверждается Правительством РФ. В целях налогообложения прибыли исчисляется не годовые суммы и нормы амортизации, а месячные.

Амортизационный фонд создаётся путём ежемесячных амортизационных отчислений, которые производятся по установленным нормам. Для большинства основных фондов годовые нормы А. определяются в процентах к их стоимости

Общую норму А. (на полное восстановление и капитальный ремонт) в % к стоимости основных фондов

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

где На — годовая норма амортизационных отчислений (в %), Пс — первоначальная стоимость данного объекта, Кр — стоимость его капитального ремонта на протяжении всего срока службы, М — стоимость его модернизации на протяжении всего срока службы (определяется только для оборудования и транспортных средств), Л — ликвидационная

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

| Изм. |

| Лист |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

| Разраб. |

| Васин Д.Е. |

| Провер. |

| Урденко Л.В. |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Расчетная часть |

| Лит. |

| Листов |

| ММРК Р-301 |

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Расчетная часть.

1.Определить экономические эффективности переоборудования холодильной установки судна.

Исходные данные:

Разработанная новая морозильная установка, в состав установки входят: 2.электрокомпрессора, 2конденсатора, линейные и тренажные ресиверы, воздухоохладитель трюмов, водяные насосы.

Этапы решения:

2.1 Определения режима работы судна

Режимы работы судна формируется из :

1)Эксплуатационного времени, которое складывается из времени промысла, переходов на промысел и обратно, и стоянки в порту.

2)Внеэксплуатационное время

Тэкспл=243+21+15 = 279 (суток)

2.2 Определение валового дохода

В=Кр*tn*Pm*П

где Кр- количество рейсов за год

tn- время работы судна на промысле

Pm-оптовая цена рыбной продукции

П- объем выпуска рыбной продукции

В=2*243*5000*3 = 7290000 у.д.е.

2.3 Определение общих затрат на производство одной тонны рыбной продукции

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Sk=Kp*tn*Hpc*Об

Где Hpc- норма расхода сырца на изготовление 1т. Рыбной продукции

Об - отчисления в бюджет за право пользования рыбными ресурсами

Sk=2*243*1,5*600= 437400 у.д.е.

2.3.2Расходы на питание экипажа

Sn=Чэ*tэ*Pпр+Чэ*tэ*Рс

Где tэ- эксплуатационное время, сут.

Чэ- численность экипажа

Рпр- расходы на питание на1 человека на промысле

Рс- расходы на питание на1 человека на стоянке

Sn=32*279*6,7+30*279*4= 93297,6 у.д.е.

2.3.3 Расходы на дизельное топливо и масло

Sm=Sпереход+Sст+ Sпр

Где Sпереход- расходы дизельного топлива и масла на переход на

промысел и обратно

Sст -расходы дизельного топлива и масла на переход на стоянку

в порту

Sпр - расходы дизельного топлива и масла на переход на промысел

Расходы на дизельное топливо независимо где находится судно

на промысле, переходах или стоянки в порту определяется

по формуле Si=Hpi*ti*Pi

Где Hpi – норма расхода дизельного топлива на i операций

ti - время нахождения судна на i операциях

Pi - цена дизельного топлива

Расход дизельного масла составляет 2,5% от потребности в дизельном топливе

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

1)Переход Sпереход=4,5*15*231=15592,5 у.д.е;

2)Промысел Sпром=3,5*243*231=196465,5 у.д.е;

3)Стоянка Sстоянка=2*21*231=9702 у.д.е;

Расходы на масло

1)Переход Sпереход=4,5/40*15*800=1320 у.д.е

2)Промысел Sпром=3,5/40*243*800=17010 у.д.е;

3)Стоянка Sстоянка=2/40*21*800=840 у.д.е.

Расходы на масло и топливо

1)Переход Sпереход=15592,5+1320=16912 у.д.е;

2)Промысел Sпром=196465,5+17010=213475,5 у.д.е;

3)Стоянка Sстоянка=9702+840=10542 у.д.е;

Sm=16912+213475+10542=240930 у.д.е

2.3.4Расходы на тару и тарные материалы

Рассчитывается исходя из суточной производства судна на промысле и количество рейсов

Sм=2000/30*2,61*243*2=84564 у.д.е

2.3.5Расходы на промвооружение

Sв=1200*16*2=38400 у.д.е

2.3.6Расходы на оплату труда(Sот)

| Показатели | Обозначения Формула | Расчёт |

| 1. Товарная продукция | П | П=3*5000=15000 у.д.е |

| 2. Норматив на оплату труда экипажа | Ноп | 12% |

| 3. Оплата труда экипажа на промысле | Оп=П*Ноп/100*Кр*tn | Оп= 15000*12/100*2*243=874800 у.д.е |

| 4. Месячные оклады экипажа при переходах | Ом1 | 1801 у.д.е. |

| 5. Месячные оклады экипажа На стоянке и в внеэксплуатационное время | Ом2 | 1533 у.д.е. |

| 6. Повременная оплата труда экипажа на переходах | tпер* Ом1/30 | 900,45у.д.е. |

| 7. Повременная оплата труда на стоянке | tcт*Ом2/30 | 21*1533/30=1077,9у.д.е. |

| 8. Повременная оплата труда экипажа во внеэксплуатационное время | tвэ*Ом2/30 | 90*1533/30=4411,8у.д.е. |

| 9. Итого повременная оплата труда | С6+С7+С8 | 6390,15у.д.е. |

| 10. Районный коэффициент | 40% от С9 | 6390,15*40/100=2556,06у.д.е. |

| 11. Северный коэффициент | 80% от С9 | 6390,15*80/100=5112,2у.д.е. |

| 12. Итого отчисленная зарплата | С3+С9+С10+С11 | 874800+6390,15+2556,06+5112,2=888858,41 у.д.е |

| 13. Дополнительная зарплата | 8% от С12 | 888858,41*8/100=71108,67 у.д.е. |

| 14. Всего заработанная плата | С12+С13 | 959967,08 у.д.е |

| 15. Отчисления на социальные нужды | 34% от С14 | 326388,81у.д.е. |

| 16. Итого расходов на оплату труда | Sот= С14+С15 | 326388,81+959967,08=1286355,9 у.д.е |

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Составляет 10% от первоначальной стоимости оборудования

А=254000*10/100=25400 у.д.e

2.3.8Затраты на текущий ремонт

Составляют 1% от амортизационных отчислений

Ар=А*0,01=254 у.д.е.

2.3.9 Амортизационные отчисления на судно составляют 5% от первичной стоимости судна

Ас==3500000*0,05=350000у.д.е.

2.3.10Затраты на текущий ремонт судна

Составляют 1% от амортизационных отчислений на судно

Арс=350000*0,01=3500 у.д.е.

2.3.11Общие затраты

Sобщ=Sк+Sn+Sм+Sm+Sв+Sотл+A+Aр+Aс+Aрс

Sобщ=437400+93297,6+84564+38400+240930+1286355,9+25400+254+350000+3500=2560101,5 у.д.е

2.4 Налоги на валовый доход

Транспортный налог составляет 2,5% от величины валового дохода

Нm=B*0,025

Нm =7290000*0,025=182250 у.д.е.

Налог на имущество составляет 2% от величины валового дохода

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Ни =7290000*0,02=145800у.д.е.

2.5 Валовая прибыль

Пв=В-Sобщ-Нт-Ни

Пв =7290000-182250-145800-2560105,05=4401848,5у.д.е.

2.6 Чистая прибыль

Пч=Пв-Нп

Где налог на прибыль составляет 20%от валовой прибыли

Нп=Пв*0,2

Нп=4401848,5*0,2=880369,7у.д.е.

Пч=4401848,5-880369,7=43201478,8.д.е.

2.7 Определение коэффициента экономической эффективности капитальных вложений и срок окупаемости

Е=(Пв*(1-Н))/(К+ΔТ*Пв*(1-Н))

Где ΔТ-период освоения проекта

Н-налог на прибыль (0,2)

К- капитальные вложения

К= стоимость установки холодильного оборудования + транспортные расходы от установленного оборудования + монтаж от стоимости установленного оборудования

К=395000+55300+79000=529300 у.д.е.

Е=(4401848,5*(1-0,2))/(529300+0.5*4401848,5*(1-0,2))=1,5%

Срок окупаемости Т=1/Е

Т=1/1,538=0.65 (года)

Заключение.

В теоретической части курсовой работы были рассмотрены вопросы износа основных фондов, их виды и факторы. Так же был рассмотрен амортизационный фонд, порядок его образования и использования.

В расчётной части курсовой работы определялась экономическая эффективность переоборудования холодной установки.

Были произведены расчёты валового дохода , общих затрат, валовой и чистой прибыли , коэффициент экономической эффективности и цена окупаемости капитальных вложений.

Коэффициент экономической эффективности и цена окупаемости капитальных вложений превысил нормативный коэффициент (Ен ) = 0,15 и составил Е = 1,83 .

Исходя из этого, следует что, капитальные вложения оборудования холодильной установки использовались эффективно и окупились Т = 0,5 года.

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Список литературы

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

М. Н. Корсаков

ЭКОНОМИКА ПРЕДПРИЯТИЯ

Конспект лекций. Таганрог: Изд-во ТРТУ, 2005

Басовский Л.Е. Экономика отрасли.

М., Инфра-М, 2009, 144 стр.

| Изм. |

| Лист |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

| Розраб. |

| Васин Д.Е. |

| Провер. |

| Урденко Л.В. |

| Реценз. |

| Н. Контр. |

| Утверд. |

| Приложение 1 |

| Лит. |

| Листов |

| ММРК Р-301 |

| Изм. |

| Лист. |

| № документа |

| Подпись |

| Дата |

| Лист |

| КР ЭО Р-301 17 |

Расчетные данные :

| Календарное время, суток | |

| Количество рейсов | |

| Время на переходы на промысел и обратно, суток | |

| Время на промысле, суток | |

| Время стоянки в порту, суток | |

| Внеэксплуатационное время, суток | |

| Суточная производительность, т/суток | |

| Оплата труда за 1 т. рыбной продукции , у.д.е. | |

| Отчисления за квоты за 1т. рыбной продукции, у.д.е. | |

| Норма расхода сырца на изготовление 1т. рыбной продукции, т. | |

| Численность экипажа, человек | |

| Расходы на питание на 1человека в порту, у.д.е. | |

| Расходы на питание на 1 человека в промысле, у.д.е. | |

| Нормы расхода дизельного топлива в сутки на переходе, т. | |

| Нормы расхода дизельного топлива в сутки на стоянке, т. | |

| Нормы расхода дизельного топлива в сутки на промысле , т. | |

| Цена 1т. дизельного топлива, у.д.е. | |

| Стоимость тары емкостью 30кг, у.д.е./шт | |

| Цена 1т. дизельного масла, у.д.е. | |

| Норма расхода с, шт. | |

| Стоимость единицы промвооружения, у.д.е. | |

| Нормы на оплату труда экипажа на промысле, % | |

| Месячные оклады экипажа при переходах, у.д.е. | |

| Месячные оклады экипажа на стоянке и внеэксплуатационное время, у.д.е. | |

| Стоимость установленного холодильного оборудования, тыс. у.д.е. | |

| Транспортные расходы в % от стоимости установленного оборудования | |

| Монтаж в % от стоимости установленного оборудования | |

| Общая стоимость судна, тыс. у.д.е. | |

| Период освоения проект, лет |

|

из

5.00

|

Обсуждение в статье: Амортизационный фонд, порядок его образования и использования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы