|

Главная |

Методологические подходы к оценке эффективности управления и использования государственного и муниципального имущества

|

из

5.00

|

Функции управления государственной и муниципальной собственностью имеют несколько аспектов. С одной стороны, государство является единственным субъектом публичной власти, устанавливающим законодательные нормы и правила. С другой стороны, государство является одним из субъектов хозяйственной деятельности (рынка), имущество которого функционируют в коммерческом секторе экономики, подчиняясь нормам и правилам, созданным в результате нормативного управления.

Следовательно, необходим механизм сравнения результатов тех или иных решений с определёнными критериями, воплощающими официально признанные ценности, интересы, цели и нормы.

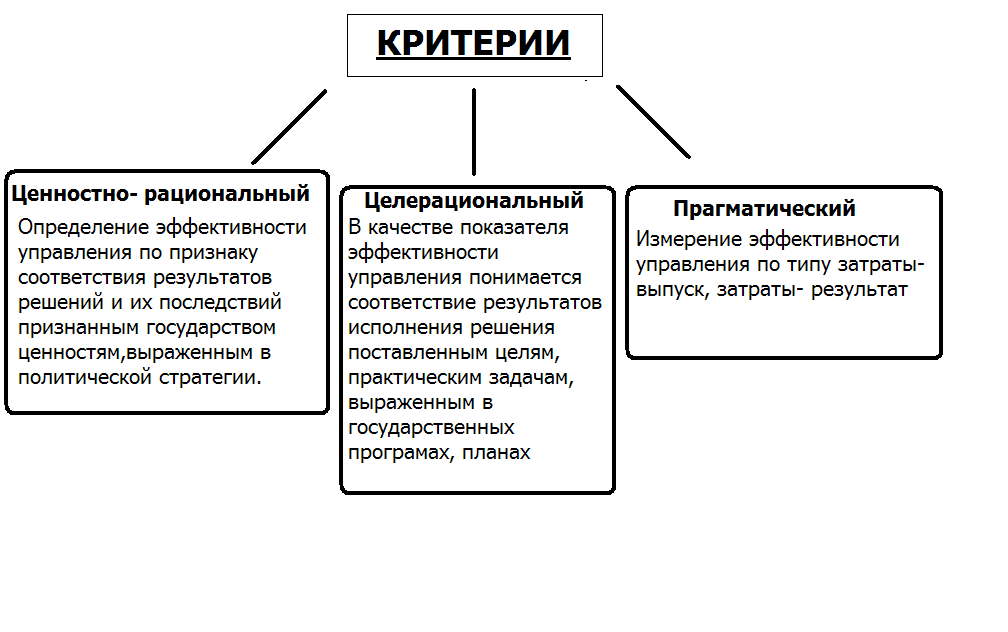

В зависимости оттого, что признается за основной признак эффективности, различаются три группы критериев оценки эффективности управления и использования государственного и муниципального имущества (рис. 1.)

Рисунок 1 - Критерии эффективности управления государственным имуществом

При оценке эффективности использования государственного имущества наиболее часто выделяют критерии эффективности коммерческого (приносящего доход) и некоммерческого (в целях реализации государственных функций) использования имущества.

Эффективность коммерческого использования имущества выражается в доходах, приносимых этим имуществом. Эффективность некоммерческого использования имущества определяется фактом производства заданного количества определенной государством продукции (работ, услуг) при соблюдении установленных норм и стандартов.

Существует много форм моделей эффективности (табл.1.)

Таблица 1- Модели эффективности

| Модель | Основные черты |

| Аддитивная - сумма частных факторов. | Недостатком аддитивных моделей является субъективность оценки весов отдельных составляющих интегральной эффективности для приведения в сопоставимый вид. |

| Мультипликативная - произведение частных факторов. | Мультипликативные модели, в случае отрицательного знака одного или нескольких компонентов, могут предоставить исследователю недостоверный результат. Основным достоинством данного типа моделей, является возможность учета рыночных и внешних возможностей для оценки общей эффективности. |

| Множественная - выбор из множества методом максимизации или минимизации. | Применение моделей, использующих критерии максимизации или минимизации значения из предоставленного множества, ограничено. Они весьма результативны, если управленческое решение принимается на уровне более высоком, чем уровень достижения результата. Но в случае применения этих моделей существует риск неверного решения, связанный с неверно выбранным оптимизируемым показателем эффективности управления государственной собственностью, институциональная база в данном направлении представлена крайне малым количеством законодательных актов как федерального, так и регионального значения. |

Государственную и муниципальную собственность, используемую в коммерческих целях, можно разделить на две основные группы:

- Объект собственности решено реализовать (приватизировать).

- Объект собственности решено сохранить и управлять им.

В первом случае органы власти организует работы по поиску институционального инвестора и планирует мероприятия, ориентированные на временный рост стоимости объекта имущества.

Решения о продаже принимает уполномоченный орган с привлечением специалистов отраслевых департаментов, представителей государства в органах управления акционерных обществ.

При решении сохранить объекты собственности в коммерческом управлении мотивацией органов власти является финансовая эффективность управления собственностью, привлечение инвестиций, повышение инвестиционной привлекательности объектов собственности, роль имущества в обеспечении жизнедеятельности населения, модернизация производства, налаживание и укрепление производственных связей.

Управление государственной собственностью, используемой в коммерческих целях, должно быть основано на количественных и качественных критериях оценки эффективности управления.

К количественным критериям относятся:

- Прямые финансовые поступления в бюджет (дивиденды, арендные платежи, доходы от деятельности унитарных предприятий, доходы от приватизации и передачи имущества в доверительное управление и т.п.).

- Опосредованные финансовые поступления в бюджет (увеличение налоговых поступлений, доходы от нового строительства и др.).

- Повышение стоимости объектов собственности и предприятий с государственной долей собственности.

- Повышение управляемости государственной собственностью и предприятиями (увеличение доли государства в капитале предприятия, увеличение числа представителей государства в органах управления, повышение контроля за использованием объектов недвижимости и др.).

К качественным критериям оценки эффективности управления собственностью относятся: привлечение частных инвестиций, реализация градостроительных проектов, развитие социальной инфраструктуры, решение целевых государственных задач, увеличение инновационного потенциала и ряд других критериев в соответствии с политикой государства.

Для оценки эффективности управления и использования государственного (муниципального) имущества используют два подхода:

- Подход управления финансовыми потоками, основанный на росте прибыли от управления.

-Подход портфеля собственности, основанный на совокупном росте стоимости собственности, входящей в данный портфель.

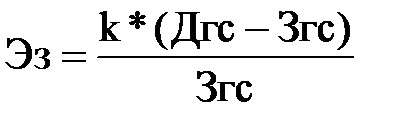

Первый подходоснован на построении модели финансовых потоков, в котором экономические результаты (Ргс) деятельности государства от управления своей собственностью равны:

Ргс = Дгс - Згс,

где: Дгс– доходы от управления госсобственностью,

Згс– затраты на управление госсобственностью.

Доходы включают следующие составляющие: доходы от приватизации; дивиденды; доходы от управления унитарными предприятиями, арендные платежи и др.

Затраты на управление собственностью делятся на постоянные и переменные:

Постоянные затраты, не зависящие от совокупной стоимости собственности:

· затраты на содержание органов управления имуществом (Росимущества, территориальные органы управления имуществом);

· затраты на содержание унитарных предприятий, учреждений и т. д.

Переменные затраты:

· затраты на проведение работ (проведение конкурсов и аукционов);

· текущие операционные затраты для осуществления уставной основной деятельности унитарных предприятий, учреждений;

· текущие операционные затраты предприятий с государственным участием и т. д.

Затратный показатель эффективности деятельности органов государственной власти в области управления государственной собственностью может быть представлен в виде:

,

,

где: k – коэффициент, учитывающий налогообложение объектов (например, унитарные предприятия платят налоги от своей деятельности).

Ресурсный показатель эффективности деятельности органов государственной власти в области управления государственной собственностью определяется выражением:

,

,

где: Сгс – совокупная стоимость государственной собственности.

Основным условием повышения эффективности деятельности органов государственной власти в области управления государственной собственностью является оптимизация показателей Эз (Эр), то есть максимизация доходов при заданных расходах или минимизация расходов при заданных доходах.

Второй подходоснован на рассмотрении интегральной совокупности элементов собственности как портфеля собственности (совокупности портфелей собственности – ПС).

Главным принципом этой концепции является повышение совокупной стоимости ПС, состоящей из суммы рыночных стоимостей ее элементов.

Следовательно, текущая рыночная эффективность портфеля собственности:

,

,

где: СгсТП – стоимость госсобственности текущая портфельная;

СгсНП – стоимость госсобственности начальная портфельная.

В данном критерии дивиденды по пакетам акций обычно не учитываются, так как они опосредовано влияют на рыночную (текущую) стоимость элементов портфельной собственности.

Основным условием повышения эффективности управления является максимизация показателя Этп.

На практике очень часто используют интегральный показатель эффективности управления государственной собственностью:

Эгс = а1 * Эз (Эр) + а2 * Этп,

где: а1, а2 – весовые коэффициенты.

Эффективность деятельности органов государственной (муниципальной) власти в области управления государственной (муниципальной) собственностью проявляется на всех уровнях функционирования государственной системы.

На каждом из уровней эффективность измеряется своими критериями, характеризующими соотношение целей и результатов, соответствие результатов интересам управляющих и управляемых, выраженных в целях.

Оценка эффективности деятельности органов исполнительной власти Российской Федерации, субъектов Российской Федерации и администраций муниципальных образований в области управления государственным (муниципальным) имуществом

1 уровень – Российская Федерация

Эффективность деятельности органов исполнительной власти Российской Федерации оценивается путем сопоставления плановых и фактических значений показателей, результатов, объемов доходов и расходов с учетом реализовавшихся рисков и изменения условий в сфере управления федеральным имуществом.

Результаты оценки эффективности служат для принятия решений ответственным исполнителем о корректировке перечня и составов мероприятий, графиков реализации, а также объемов бюджетного финансирования в соответствии с законодательством Российской Федерации.

Методики оценки эффективности деятельности органов исполнительной власти Российской Федерации в области управления федеральным имуществом нет, но существуют отдельные отраслевые подходы к такой оценки. Например, распоряжение Правительства Российской Федерации от 15 ноября 2012 г. №2096-р О показателях оценки эффективности деятельности должностных лиц по созданию благоприятных условий ведения предпринимательской деятельности (до 2018 года).

Оценка эффективности деятельности органов исполнительной власти Российской Федерации в области управления федеральным имуществом должна проводиться на основе:

1) оценки степени достижения государственных целей и решения задач в целом путем сопоставления фактически достигнутых значений индикаторов целей и показателей задач государственного управления и их плановых значений, по формуле:

Сд = Зф / Зп х 100% ,

где:

Сд — степень достижения целей (решения задач);

Зф — фактическое значение индикатора (показателя) государственного управления;

Зп — плановое значение индикатора (показателя) (для индикаторов (показателей), желаемой тенденцией развития которых является рост значений) или

Сд = Зп / Зф х 100%

(для индикаторов (показателей), желаемой тенденцией развития которых является снижение значений);

2) степени соответствия запланированному уровню затрат и эффективности использования средств федерального бюджета путем сопоставления плановых и фактических объемов финансирования системы управления федеральным имуществом по формуле:

Уф = Фф / Фп х 100% ,

где:

Уф — уровень финансирования системы управления федеральным имуществом;

Фф — фактический объем финансовых ресурсов, направленный на управление федеральной собственностью;

Фп — плановый объем финансовых ресурсов на управление федеральной собственностью в соответствующем отчетном периоде.

3) степени реализации мероприятий государственных программ управления федеральным имуществом (достижения ожидаемых непосредственных результатов их реализации) на основе сопоставления ожидаемых и фактически полученных непосредственных результатов реализации основных мероприятий по годам на основе ежегодных планов реализации государственной программы.

Для федеральных министерств и ведомств можно предложить форму отчетности по показателям, характеризующим эффективность их деятельности в сфере управления федеральным имуществом (см. пример).

2 уровень - Субъекты Российской Федерации

Оценка эффективности деятельности органов исполнительной власти субъектов Российской Федерации в области управления государственной собственностью осуществляется в соответствии с постановлением Правительства Российской Федерации от 3 ноября 2012 г. № 1142 «О мерах по реализации Указа Президента Российской Федерации от 21 августа 2012 г. № 1199 «Об оценке эффективности деятельности органов исполнительной власти субъектов Российской Федерации»». Данное постановление разработано Министерством регионального развития Российской Федерации совместно с заинтересованными федеральными органами исполнительной власти и с учетом предложений субъектов Российской Федерации, практического опыта проведения такой оценки по итогам 2007 – 2011 гг.

Постановлением предусмотрено проведение оценки эффективности деятельности органов исполнительной власти субъектов Российской Федерации в сферах экономики и инвестиционной привлекательности, государственного и муниципального управления, здравоохранения, образования, жилищного строительства и др.

Оценка в области управления государственной собственностью производится на основе значений следующих показателей:

1. Средняя продолжительность периода с даты подачи заявки на предоставление земельного участка в аренду для строительства (кроме жилищного) до даты принятия решения о предоставлении земельного участка в аренду для строительства (кроме жилищного). Данный показатель включает проведение кадастровых работ земельного участка и постановку его на государственный кадастровый учет.

Пример - Форма отчетности

по показателям, характеризующим эффективность деятельности федеральных органов исполнительной власти в сфере управления федеральным имуществом

наименование федерального органа исполнительной власти

| № п/п | Наименование показателя | Данные, используемые для расчета показателя | Ед. изм. | Значение данных для расчета | Алгоритм расчета | Значение показателя (факт) | Целевое значение (план) | Баллы* |

| I. Результативность исполнения федерального бюджета в части управления федеральным имуществом | ||||||||

| 1.1 | Соотношение поступлений в федеральный бюджет доходов от использования федерального имущества в отчетном и предыдущем годах | А – сумма поступивших в федеральный бюджет в отчетном году доходов от использования федерального имущества | млн. руб. | К=A/B*100% | ||||

| B - сумма поступивших в федеральный бюджет в предыдущем году доходов от использования федерального имущества | млн. руб. | |||||||

| 1.2 | Эффективность планирования поступлений в федеральный бюджет доходов от использования федерального имущества | А – сумма поступивших в федеральный бюджет в отчетном году доходов от использования федерального имущества | млн. руб. | К=A/B*100% | ||||

| B - величина планового задания на год по поступлениям в федеральный бюджет доходов от использования федерального имущества, установленная для ФОИВ | млн. руб. | |||||||

| 1.3 | Результативность исполнения бюджетной сметы расходов федерального бюджета в части управления федеральным имуществом | А – объем исполненных расходных обязательств в отчетную году в части управления федеральным имуществом | млн. руб. | К=A/B*100% | ||||

| B - объем средств, предусмотренных ФОИВ бюджетной сметой расходов федерального бюджета в части управления федеральным имуществом | млн. руб. | |||||||

| 1.4 | Соотношение результативности исполнения федерального бюджета в части управления федеральным имуществом в отчетном и предыдущем годах | А – сумма поступивших в федеральный бюджет в отчетном году доходов от использования федерального имущества | млн. руб. | К=(A/C)/(B/D)*100% | ||||

| B - сумма поступивших в федеральный бюджет в предыдущем году доходов от использования федерального имущества | млн. руб. | |||||||

| C – объем исполненных расходных обязательств в отчетном году в части управления федеральным имуществом | руб. | |||||||

| D - объем исполненных расходных обязательств в предыдущем году в части управления федеральным имуществом | руб. | |||||||

| II. Своевременность исполнения поручений и требований нормативно-правовых актов Президента Российской Федерации и Правительства Российской Федерации в сфере управления федеральным имуществом | ||||||||

| 2.1 | Исполнительская дисциплина по поручениям Президента РФ и Правительства РФ в сфере управления федеральным имуществом | А – количество поручений Президента РФ и Правительства РФ, неисполненных в срок или исполненных с продлением срока (ед.) | ед. | К=A/B*100% | ||||

| B - общее количество поручений Президента РФ и Правительства РФ (ед.) | ед. | |||||||

| 2.2 | Обеспечение представления отчетной информации, в соответствии с нормативными правовыми актами Правительства РФ в сфере управления федеральным имуществом | А – количество форм отчетности, представленных ФОИВ, руководителями ФГУП и представителями интересов государства в АО в установленные сроки в соответствии с нормативно-правовыми актами Правительства РФ (ед.) | ед. | К=A/B*100% | ||||

| B - общее количество форм отчетности, которое должно быть представлено в соответствии с нормативно-правовыми актами Правительства РФ (ед.) | ед. | |||||||

| III. Эффективность управления ФГУП и акционерными обществами с государственным участием | ||||||||

| 3.1 | Доля ФГУП, завершивших финансовый год с прибылью, от общего количества ФГУП, находящихся в ведении ФОИВ | А – количество подведомственных ФГУП, завершивших финансовый год с прибылью (ед.) | ед. | К=A/B*100% | ||||

| B - общее количество ФГУП, находящихся в ведении ФОИВ (ед.) | ед. | |||||||

| 3.2 | Доля АО, завершивших финансовый год с прибылью, в которых в органах управления избраны представители интересов РФ из числа сотрудников ФОИВ, от общего числа таких АО | А – количество АО, завершивших финансовый год с прибылью, в которых в органах управления избраны представители интересов РФ из числа сотрудников ФОИВ (ед.) | ед. | К=A/B*100% | ||||

| B - общее количество АО, в которых в органах управления избраны представители интересов РФ из числа сотрудников ФОИВ (ед.) | ед. | |||||||

| 3.3 | Доля ФГУП, не ведущих финансово-хозяйственную деятельность, находящихся в процедуре банкротств, ликвидации, от общего количества ФГУП, находящихся в ведении ФОИВ | А – количество ФГУП, не ведущих финансово-хозяйственную деятельность, находящихся в процедуре банкротств, ликвидации (ед.) | ед. | К=A/B*100% | ||||

| B - общее количество ФГУП, находящихся в ведении ФОИВ (ед.) | ед. | |||||||

| IV. Результативность приватизации федерального имущества | ||||||||

| 4.1 | Доля преобразованных в отчетном году ФГУП от количества ФГУП, подведомственных ФОИВ, по которым изданы распоряжения об условиях приватизации | А – количество преобразованных в отчетном году ФГУП, подведомственных ФОИВ, (ед.) | ед. | К=A/B*100% | ||||

| B - количество ФГУП, подведомственных ФОИВ, по которым изданы распоряжения об условиях приватизации (ед.) | ед. | |||||||

| 4.2 | Доля пакетов акций, в отношении которых приватизационные процедуры завершены, от количества пакетов акций, по которым изданы распоряжения об условиях приватизации | А – количество пакетов акций (долей) в уставных (складочных) капиталах хозяйственных товариществ и обществ, в отношении которых приватизационные процедуры завершены в отчетном году (ед.) | ед. | К=A/B*100% | ||||

| B - количество пакетов акций (долей) в уставных (складочных) капиталах хозяйственных товариществ и обществ, по которым изданы распоряжения об условиях приватизации (ед.) | ед. | |||||||

| 4.3 | Соотношение доходов от приватизации и расходов на обеспечение приватизации | А – сумма средств, поступивших от приватизации федерального имущества в отчетном году | млн. руб. | К=(A/C)/(B/D)*100% | ||||

| B - сумма средств, поступивших от приватизации федерального имущества в предыдущем году | млн. руб. | |||||||

| C – объем исполненных расходных обязательств в отчетном году в части управления федеральным имуществом | млн. руб. | |||||||

| D - объем исполненных расходных обязательств в предыдущем году в части управления федеральным имуществом | руб. | |||||||

| V. Эффективность использования и сохранность федерального имущества | ||||||||

| 5.1 | Доля площадей недвижимого имущества ФГУП и ФГУ, переданных в аренду, от общей площади недвижимого имущества ФГУП и ФГУ, возможного к передаче в аренду | А – площадь переданных в аренду объектов недвижимого имущества ФГУП и ФГУ (кв. м) | кв. м | К=A/B*100% | ||||

| B - общая площадь недвижимого имущества ФГУП и ФГУ, возможная к передаче в аренду (кв. м) | кв. м | |||||||

| B - количество неиспользуемых или используемых не по назначению объектов федерального имущества на начало отчетного года (ед.) | ед. | |||||||

| 5.2 | Эффективность исковой деятельности по защите имущественных интересов Российской Федерации | А – количество судебных решений в пользу ФОИВ, принятых в отчетном периоде по поданным ФОИВ искам, направленным в защиту имущественных интересов РФ (ед.) | ед. | К=A/B*100% | ||||

| B - общее количество судебных решений, принятых в отчетном периоде по поданным ФОИВ искам, направленным в защиту имущественных интересов РФ (ед.) | ед. | |||||||

| 5.3 | Сокращение количества неиспользуемых или используемых не по назначению объектов федерального имущества | А – количество неиспользуемых или используемых не по назначению объектов федерального имущества на конец отчетного года (ед.) | ед. | К=A/B*100% | ||||

| B - количество неиспользуемых или используемых не по назначению объектов федерального имущества на начало отчетного года (ед.) | ед. | |||||||

| 5.4 | Результативность проверок использования по назначению федерального имущества, находящегося в пользовании учреждений и предприятий, а также составляющего имущество казны Российской Федерации | А – количество устраненных нарушений по результатам проверок использования по назначению федерального имущества (ед.) | ед. | К=A/B*100% | ||||

| B - количество выявленных нарушений по результатам проверок использования по назначению федерального имущества (ед.) | ед. |

2. Количество органов исполнительной власти, предприятий и организаций, чье согласование необходимо получить в период предоставления земельного участка в аренду для строительства (кроме жилищного), начиная с даты подачи заявки на предоставление земельного участка в аренду до момента предоставления земельного участка в аренду для строительства (кроме жилищного).

3. Доля земельных участков в субъекте РФ, предоставленных для строительства (кроме жилищного) по результатам торгов,в общей площади земельных участков в субъекте РФ, предоставленных для строительства (кроме жилищного).

4. Доля земельных участков, находящихся в государственной собственности субъектов РФ, муниципальной собственности, а также государственная собственность, на которые не разграничена, право постоянного (бессрочного) пользования которыми переоформлено в соответствии с требованиями Федерального закона «О введении в действие Земельного кодекса Российской Федерации», в общем количестве земельных участков, находящихся в государственной собственности субъектов РФ, муниципальной собственности, а также государственная собственность, на которые не разграничена, право постоянного (бессрочного) пользования на которые подлежит переоформлению.

5. Количество унитарных и казенных предприятий в субъекте РФ, в том числе - количество государственных унитарных и казенных предприятий субъекта РФ, количество муниципальных унитарных и муниципальных казенных предприятий в субъекте РФ.

Методика оценки предусматривает создание Экспертной группы в Министерстве регионального развития Российской Федерации, которая будет осуществлять оценку эффективности деятельности субъектов РФ.

Оценку эффективности деятельности органов исполнительной власти субъектов Российской Федерации предлагается определять по значению комплексной оценки, рассчитываемой на основании сводных индексов показателей эффективности, взвешенных с весами 0,6 для достигнутой динамики и 0,4 для достигнутого объема, за исключением показателя оценки населения, взятого с весом 0,2. При этом сводные индексы показателей предлагается рассчитывать на основе индексов среднего темпа роста и среднего объема, учитывающих трехлетнюю динамику используемых показателей. Кроме того, предлагается корректировать итоговое значение оценки эффективности с учетом значений индивидуальных показателей для субъектов Российской Федерации. (Технология оценки представлена ниже).

Использование данной методики ориентировано на существенное упрощение и повышение прозрачности механизма расчета оценки, что позволит повысить объективность итогового рейтинга субъектов Российской Федерации по результатам отчетного года, а также учесть эффективность деятельности по достижению наилучших значений индивидуальных показателей субъектов Российской Федерации.

3 уровень – Муниципальные образования

Оценка эффективности деятельности органов местного самоуправления осуществляется на основании постановления Правительства Российской Федерации от 17 декабря 2012 г. N 1317 «О мерах по реализации Указа Президента Российской Федерации от 28 апреля 2008 г. N 607 "Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов» и подпункта «и» пункта 2 Указа Президента Российской Федерации от 7 мая 2012 г. N 601 "Об основных направлениях совершенствования системы государственного управления».

Перечень показателей для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов в области управления муниципальным имуществом:

1. Доля площади земельных участков, являющихся объектами налогообложения земельным налогом, в общей площади территории городского округа (муниципального района).

2. Площадь земельных участков, предоставленных для строительства, в отношении которых с даты принятия решения о предоставлении земельного участка или подписания протокола о результатах торгов(конкурсов, аукционов) не было получено разрешение на ввод в эксплуатацию (кв. метров):объектов жилищного строительства - в течение 3 лет; иных объектов капитального строительства - в течение 5 лет.

3. Площадь земельных участков, предоставленных для строительства - жилищного строительства, индивидуального строительства и комплексного освоения в целях жилищного строительства (гектаров).

4. Доля многоквартирных домов, расположенных на земельных участках, в отношении которых осуществлен государственный кадастровый учет.

5. Доля населения, получившего жилые помещения и улучшившего жилищные условия в отчетном году, в общей численности населения, состоящего на учете в качестве нуждающегося (процентов).

7. Доля организаций коммунального комплекса, осуществляющих производство товаров, оказание услуг по водо-, тепло-, газо- и электроснабжению, водоотведению, очистке сточных вод, утилизации (захоронению) твердых бытовых отходов и использующих объекты коммунальной инфраструктуры на праве частной собственности, по договору аренды или концессии, участие субъекта Российской Федерации и (или) городского округа (муниципального района) в уставном капитале которых составляет не более 25 процентов, в общем числе организаций коммунального комплекса, осуществляющих свою деятельность на территории городского округа (муниципального района).

8. Доля муниципальных дошкольных образовательных учреждений, здания которых находятся в аварийном состоянии или требуют капитального ремонта, в общем числе муниципальных дошкольных образовательных учреждений (процентов).

9. Доля муниципальных общеобразовательных учреждений, здания которых находятся в аварийном состоянии или требуют капитального ремонта, в общем количестве муниципальных общеобразовательных учреждений (%).

10. Доля муниципальных учреждений культуры, здания которых находятся в аварийном состоянии или требуют капитального ремонта, в общем количестве муниципальных учреждений культуры (процентов).

11. Доля объектов культурного наследия, находящихся в муниципальной собственности и требующих консервации или реставрации, в общем количестве объектов культурного наследия, находящихся в муниципальной собственности (процентов).

12. Доля просроченной кредиторской задолженности по оплате труда (включая начисления на оплату труда) муниципальных учреждений в общем объеме расходов муниципального образования на оплату труда (включая начисления на оплату труда) (процентов).

13. Доля налоговых и неналоговых доходов местного бюджета (за исключением поступлений налоговых доходов по дополнительным нормативам отчислений) в общем объеме собственных доходов бюджета муниципального образования (без учета субвенций) (процентов).

14. Доля основных фондов организаций муниципальной формы собственности, находящихся в стадии банкротства (на конец года, по полной учетной стоимости) (процентов).

15. Объем не завершенного в установленные сроки строительства, осуществляемого за счет средств бюджета городского округа (муниципального района) (тыс. рублей).

Мониторинг эффективности деятельности органов местного самоуправления в области управления муниципальным имуществом осуществляется в соответствии указанным перечнем показателей.

В качестве исходных данных для проведения мониторинга эффективности деятельности органов местного самоуправления используются официальные данные, представленные в докладах глав местных администраций городских округов и муниципальных районов.

Значения показателей эффективности деятельности органов местного самоуправления анализируются в динамике за период, установленный в типовой форме доклада глав местных администраций городских округов и муниципальных районов о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления городских округов и муниципальных районов за отчетный год и их планируемых значениях на 3-летний период. При проведении анализа учитываются полномочия органов местного самоуправления по решению вопросов местного значения.

Оценка эффективности деятельности органов местного самоуправления муниципальных районов по показателям, отражающим полномочия органов местного самоуправления поселений, расположенных на территории соответствующих муниципальных районов, осуществляется при условии передачи органам местного самоуправления муниципальных районов соответствующих полномочий.

|

из

5.00

|

Обсуждение в статье: Методологические подходы к оценке эффективности управления и использования государственного и муниципального имущества |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы