|

Главная |

Расчет полной себестоимости и базовой цены изделия

|

из

5.00

|

Себестоимость продукции представляет выражение в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимостьпредставляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимостьпомимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимостьотражает всезатраты на производство и реализацию продукции; слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Для исчисления себестоимости отдельных видов продукции, и затраты предприятия группируются по статьям калькуляции

Основными положениями по планированию, учёту и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

1. Сырье и материалы.

2. Возвратные расходы.

3. Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Прочие производственные расходы.

11. Коммерческие расходы.

Итог первых 10 статей образует производственную себестоимость продукции,итог всех 11 статей - полную себестоимость продукции.

Расчет себестоимости по статьям калькуляции и цены изделия представлен в таблице 9

| Таблица 9 - Расчет себестоимости и цены изделия | ||||

| № | СТАТЬИ ЗАТРАТ | Затраты | Доля, % | |

| На ед-цу, руб. | На прог. руб. | |||

| Основные материалы | 12,4 | 2,6 | ||

| Покупные полуфабрикаты и комплектующие изделия | 21,1 | |||

| Основная заработная плата производственных рабочих | 82,385 | 17,04 | ||

| Дополнительная заработная плата производственных рабочих | 9,8862 |

| 2,06 | |

| Отчисления | 27,87 |

| 5,77 | |

| Общепроизводственные расходы | 82,385 | 17,04 | ||

| Общехозяйственные расходы | 107,101 | 3748517,5 | 21,16 | |

| ИТОГО производственная себестоимость | 424,03 | 14840525,5 | 87,72 | |

| Коммерческие расходы | 59,36 | 2077673,57 | 12,3 | |

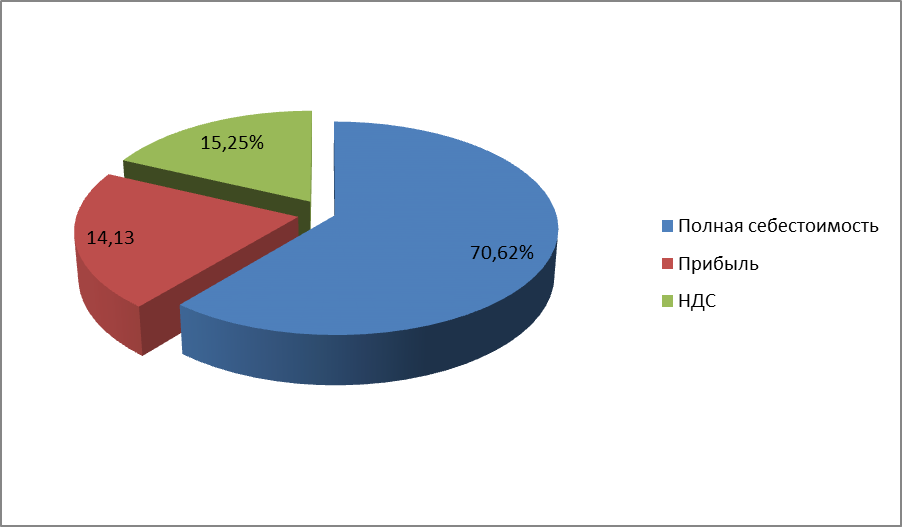

| ИТОГО полная себестоимость | 483,39 | 16918199,07 | 100-70,62 | |

| Прибыль 20 (%) | 96,678 | 3383639,814 | 14,13 | |

| НДС 18 (%) | 104,4 | 15,25 | ||

| ИТОГО цена изделия | 684,468 | 23945369,9 |

Цена - это денежное выражение стоимости. Она включает в себя полную себестоимость, установленный размер прибыли, НДС.

Согласно задания, прибыль составляет 20 % от полной себестоимости.

Прибыль =483,39 * 20% / 100% = 96,678 руб.

НДС = (( 483,39 + 96,678 ) * 18% ) / 100% = 104,4 руб.

По данным таблицы 9 построим структурные диаграммы:

а) Полной себестоимости (рисунок 2);

б) Цены изделия (рисунок 3).

Рисунок 2 – Диаграмма полной себестоимости изделия

Рисунок 3 – Диаграмма цены изделия

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность. Рентабельность – это относительная величина (комплексный интегральный показатель), выраженная в процентах (или коэффициентом) и характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства. Предприятие, осуществляющее хозяйственную деятельность, заинтересовано не только в получении максимальной прибыли, но и в эффективности использования вложенных в производство средств, исчисляемых размером прибыли, полученной предприятием за определенный период времени (месяц, квартал, год), на одну денежную единицу производственных фондов, капитала, оборота (реализованной продукции) инвестиций, текущих издержек производства. При анализе хозяйственной деятельности предприятия и разработке планов развития производства различают показатели рентабельности капитала и продукции, инвестиций и оборота, рентабельность производства и др. Их расчет обычно выполняют:

Рентабельность изделия (Ри) можно определить по формуле 2.28:

Ри = (Пр/ С/С пол)*100%; (2.28)

где: Пр – прибыль от реализации продукции;

С/С пол – полная себестоимость ее изготовления.

Ри = 96,678/483,39*100%=20%

|

из

5.00

|

Обсуждение в статье: Расчет полной себестоимости и базовой цены изделия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы