|

Главная |

Системы счетов и двойная запись. Типы хозяйственных операций и отражение их на счетах бухгалтерского учета

|

из

5.00

|

План:

Понятие хозяйственных операций и их деление по признаку влияния на бухгалтерский баланс.

Двойная запись операций на счетах бухгалтерского учета.

Бухгалтерские проводки и их виды.

Аналитические и синтетические счета.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на первое число, месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению (актив баланса) и по источникам образования (пассив баланса).

По внешнему виду бухгалтерский баланс представляет собой таблицу, левой частью которой является актив, а правой – пассив. В бухгалтерском балансе всегда соблюдается равенство сумм левой и правой сторон. Основным элементом баланса является балансовая статья. Под статьёй понимается показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Различают баланс-брутто и баланс-нетто. Форма баланса-брутто используется лишь для различных научных исследований, изучения исторических аспектов, совершенствования балансовых обобщений и др. В настоящее время в организациях используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто.

Форма бухгалтерского баланса, утверждённая Министерством финансов предусматривает 2 раздела в активе и три раздела в пассиве.

Актив:

Внеоборотные активы;

Оборотные активы;

Пассив:

Каптал и резервы;

Долгосрочные обязательства

Краткосрочные обязательства

Хозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса делятся на четыре типа.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется:

+А -А

Операции второго типа изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется:

+П -П

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину:

+А +П

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину:

-А -П

Каждая хозяйственная операция представляет собой движение (изменение) средств предприятия и вызывает изменение в двух взаимосвязанных объектах учета, следовательно, в двух статьях баланса. Для получения информации о движении каждого объекта учета открываются счета бухгалтерского учета, которые регистрируют каждое движение учитываемого объекта. Возникает необходимость записать одну операцию дважды, на двух взаимосвязанных счетах. Операция на счетах отражается способом двойной записи.

Двойная запись– это одновременное и взаимосвязанное отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одинаковых суммах.

Все операции должны быть подтверждены документами. Записи операций составляются на основе документов.

Значение двойной записи операций на счетах:

– отражает изменения в составе хозяйственных средств или их источниках или одновременно, как в составе средств и их источниках в процессе совершения хозяйственных операций в равных суммах;

– обеспечивает контроль движения хозяйственных средств и источников их образования;

– дает возможность определить источник поступления и направление использования;

– позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе;

– позволяет выявить ошибки в счетных записях.

Например, отпущены материалы со склада в производство для изготовления продукции на сумму 20 000 рублей.

Данная операция означает уменьшение материалов на складе и увеличение затрат основного производства на одну и ту же сумму. Операция приводит к двойным изменениям в составе имущества хозяйства и затрагивает два счета: «Материалы» и «Основное производство». Оба счета активные, поэтому увеличение имущества отражается в дебете счета, а уменьшение – в кредите.

Эта операция записывается следующим образом:

Дебет счета «Основное производство» – 20 000

Кредит счета «Материалы» – 20 000

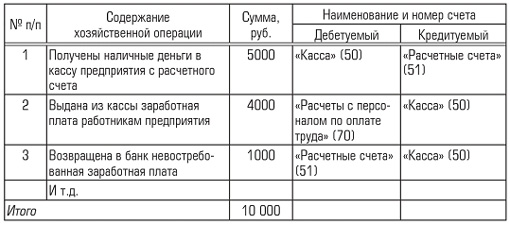

В учетном процессе регистрация хозяйственных операций дублируется в целях контроля и отражается сначала как совершившийся факт в хронологической регистрации с документальным подтверждением, а затем в системной регистрации в виде разноски операций по корреспондирующим счетам. Покажем это на примере нескольких хозяйственных операций. Для отражения хозяйственных операций в хронологической регистрации ведутся регистрационные журналы, кассовые книги и другие учетные регистры (табл. 1.1).

В системной регистрации хозяйственные операции отражаются на счетах бухгалтерского учета, что называется разноской операций.Приведенные хозяйственные операции на счетах бухгалтерского учета будут отражены следующим образом:

Таблица 1.1 Журнал регистрации хозяйственных операций

|

из

5.00

|

Обсуждение в статье: Системы счетов и двойная запись. Типы хозяйственных операций и отражение их на счетах бухгалтерского учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы