|

Главная |

Математическое ожидание

|

из

5.00

|

Здесь стоит вспомнить один из принципов классификации рисков: по характеру последствий риски принято разделять на чистые и спекулятивные (иногда употребляют термин «коммерческие»). В первом случае акцент в определении понятия риска на содержательном уровне делается на слове «ущерб» и в рамках таких моделей дополнительно принимается, что возможные отклонения конечного экономического результата будут только в неблагоприятную сторону. В этом случае можно говорить о показателе среднего риска (среднего ущерба). Во втором случае экономический результат характеризуется как возможной прибылью, так и возможными убытками относительно соответствующего ожидаемого (например, принимаемого в расчетах) значения конечного результата для анализируемой альтернативы. Тогда говорят о математическом ожидании для конечного экономического результата или ожидаемом доходе.

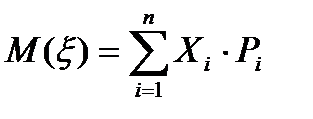

Случайная величина  называется дискретной случайной величиной, если она принимает лишь конечное или счетное число различных значений. Чтобы задать дискретную случайную величину, достаточно указать закон распределения вероятностей этой случайной величины в следующем виде:

называется дискретной случайной величиной, если она принимает лишь конечное или счетное число различных значений. Чтобы задать дискретную случайную величину, достаточно указать закон распределения вероятностей этой случайной величины в следующем виде:

| X1 | X2 | … | Xi | … | Xn |

| P | P1 | P2 | … | Pi | … | Pn |

(X1 <X2<…<Xi<…<Xn), т. е. для каждого возможного значения случайной величины задать вероятность этого значения. Тогда математическое ожидание дискретной случайной величины определяется по формуле (1.1)

(1.1)

(1.1)

В качестве меры риска R принимают математическое ожидание соответствующего ущерба (или ожидаемого дохода в моделях спекулятивных рисков), т. е.

, (1.2)

, (1.2)

где R – количественная мера риска – средний риск, выражаемая в тех же показателях, что и ущерб (доход);

Pi – вероятность получения ущерба (дохода) размераXi в результате наступления какого-либо события (группы событий);

Xi – величина ущерба (дохода), выраженная в соответствующих показателях (в экономике, как правило, в стоимостном выражении);

n– число возможных вариантов ущербов (доходов), которые могут иметь место, включая и нулевой ущерб.

Случайная величина называется непрерывной, если существует неотрицательная функция  , такая, что

, такая, что

, (1.3)

, (1.3)

где  – функция распределения вероятностей случайной величины .

– функция распределения вероятностей случайной величины .

Функция  , удовлетворяющая условию (1.3), называется плотностью распределения вероятностей случайной величины .

, удовлетворяющая условию (1.3), называется плотностью распределения вероятностей случайной величины .

Математическое ожидание непрерывной случайной величины может быть найдено следующим образом:

. (1.4)

. (1.4)

Математическое ожидание является наиболее распространенной мерой риска.

|

из

5.00

|

Обсуждение в статье: Математическое ожидание |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы