|

Главная |

Формирование доходной части и расходной части государственного бюджета Республики Беларусь

|

из

5.00

|

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов установление различных налогов. Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов. Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции: фискальную, при помощи которой формируется бюджетный фонд, и экономическую, оказывающую влияние на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабевая накопление капитала, расширяя или сокращая платежеспособность населения.

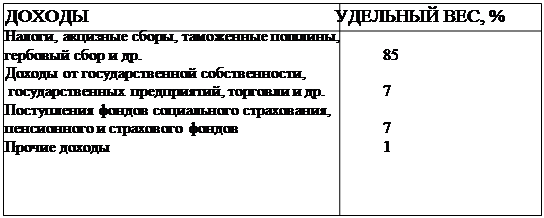

В любом государственном образовании выделяется внутренняя структура бюджета по доходам и расходам. Изобразим это схематически (см. таб. 1.).

|

Таб.1. Структура бюджета по доходам.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, роль государства в экономике. Состоянием международных отношений и рядом других факторов.

Налог - это обязательный платеж, который поступает к государству в бюджет в определенных законодательством размерах и в установленные сроки.

Кроме налогов в бюджет поступают сборы: за право торговли, за парковку автотранспорта, курортные сборы, акцизные сборы, таможенные пошлины и ряд других.

Следует отметить, что если налогоплательщик испытывает финансовые затруднения и не может вовремя заплатить налог, то у него есть право получить так называемый налоговый кредит. Это своеобразная льгота, которая может быть заключена на основании кредитного соглашения между налогоплательщиком и налоговой инспекцией. Разумеется, если в течение длительного срока скажем, более двух лет, плательщик не платит налогов, то налоговая служба имеет право на иск о том, чтобы признать такого плательщика банкротом.

Таким образом, источниками государственного бюджета являются: - прямые и косвенные налоги. В доходах государства они составляют от 80 до 90 %. Самыми крупными из них являются - подоходный налог, налог на прибыль, налог на прибыль предприятий и налог на добавленную стоимость; - государственные займы. Осуществляются они с помощью выпуска и реализации государственных ценных бумаг . Их доля в государственном бюджете составляет от 10 до 20%; - эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительство прибегает в том случае, если располагаемыми доходами нельзя обеспечить финансирование производственных расходов, то есть в условиях превышения расходов над доходами.

Правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

Расходование государственного бюджета - это экономические отношения, которые возникают в процессе распределения бюджетных средств на нужды хозяйства и на выполнение функций государства. Расходы правительства представляются в самом общем виде как сумма правительственных закупок товаров и услуг и трансфертных платежей. Правительственные закупки включают, например, закупку оружия, разнообразное строительство, оплату услуг судей, учителей, пожарных, и т. д. Трансфертные платежи - это выплаты, перераспределяющие налоговые доходы, полученные от налогоплательщиков, определенным слоям населения в форме пособий по безработице, выплат по социальному страхованию и обеспечению, пособий ветеранам.... Чаще всего правительственные закупки называют истощающими расходами, так как они непосредственно поглощают или используют ресурсы. Трансферты же являются неистощаемыми, так как они не поглощают ресурсы, не связаны с производством. В то же время и трансферты и закупки оказывают влияние на распределение ресурсов. Если через правительственные закупки общество перераспределяет ресурсы от частного потребления к общественному, то через трансферты правительство лишь изменяет структуру потребления товаров частного сектора и не оказывает влияния на увеличение общественного потребления за счет личного; нужно отметить, что в результате этого государственное вмешательство в экономику будет эффективнее при помощи изменения объема правительственных закупок, нежели трансфертов.

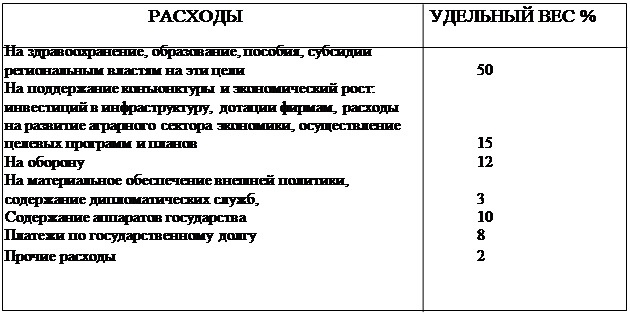

Бюджетные расходы можно классифицировать по различным принципам: по их роли в воспроизводстве (расходы, направляющиеся в сферу материального производства и на развитие сферы услуг); по отраслям (промышленность, сельское хозяйство, транспорт, связь, образование, здравоохранение); целевому назначению (капитальные вложения, дотации, расходы на заработную плату); общественному назначению. С учетом общественного назначения расходов бюджетные средства могут выделяться на нужды всего хозяйства, на социально-культурные мероприятия, на оборону, управление. В общей сумме расходов на хозяйство большую часть составляет финансирование из бюджета наиболее важных и крупных экономических программ. Так, за счет бюджетных ассигнований финансируются приоритетные программы, ориентированные на развитие ключевых отраслей экономики, на решение настоятельных социально-бытовой инфраструктуры. Изобразим схематически структуру бюджета по расходам.

|

Таб. 2. Структура бюджета по расходам.

Значительные бюджетные средства, расходуемые на осуществление социально-культурных мероприятий, направлены на то, чтобы развивать образование, поддерживать культуру, обеспечивать медицинское обслуживание населения и повышать социальное обеспечение тех слоев населения, которые в этом нуждаются.

В расходах бюджета на оборону основное место занимают закупки вооружения и военной техники, затраты на текущее содержание вооруженных сил, финансирование научно-исследовательских и конструкторских работ и на военное строительство.[[2]]

Что касается расходов на управление, то они необходимы в связи с тем, что государство выполняет важные хозяйственно-организаторские функции и должно обеспечивать управленческую деятельность.

В условиях создания рыночной экономики проявилась насущная необходимость отказа от ранее использовавшихся административно-командных методов управления средствами, ассигнованными из бюджета. В этой связи приняты меры к сокращению бюджетного дотирования заведомо убыточных и низкорентабельных предприятий, последовательному отказу от применявшихся ранее методов финансирования отдельных предприятий. Теперь бюджетные ассигнования в основном направляются на осуществление целевых комплексных программ. Увеличены ассигнования средств на затраты по структурной перестройке и совершенствованию территориальной структуры производства.

Наряду с экономической классификацией расходов бюджета существует и организационная их группировка, в основе которой лежит распределение средств по целевым программам и уровням управления, (государственные расходы и местные расходы).

Таким образом, большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры: автострад, аэропортов, гидроэлектростанций, лесовосстановительных посадок, водоохраны и др.

Таким образом, расходная часть государственного бюджета имеет следующую классификацию: - функциональная классификация расходов, - ведомственная классификация расходов, - предметная классификация расходов.

|

из

5.00

|

Обсуждение в статье: Формирование доходной части и расходной части государственного бюджета Республики Беларусь |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы