|

Главная |

Глава 2. Определение налога на доходы физических лиц

|

из

5.00

|

Налог на доходы физических лиц является федеральным налогом. Глава 23 НК РФ регулирует порядок расчета данного налога.

Борисова Жанна Аркадьевна является гражданкой Российской Федерации. Согласно п.2 ст.207 НК РФ она является налоговым резидентом РФ, следовательно, налогоплательщиком налога на доходы физических лиц.

Налоговая база определяется согласно ст.210 НК РФ. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

В 2007 году Жанна Аркадьевна получила следующие доходы:

1) доходы от основного вида деятельности, в виде ежемесячной заработной платы;

2) дивиденды (январь), полученные от российской организации, в размере 15 000 рублей;

3) доход в размере 10 000 рублей, полученный от работодателя в качестве подарка на день рождения (февраль);

4) компенсационные выплаты в размере 500 000 рублей (март), в связи со смертью мужа;

5) единовременная материальная помощь в связи с гибелью члена семьи в размере 12 000 рублей (март), выданная по основному месту работы;

6) доходы в натуральной форме (гараж, стоимостью 90 000 рублей), полученные от мужа в порядке наследования (март);

7) доход в размере 120 000 рублей (апрель), полученный от использования в Российской Федерации авторских прав;

8) страховые выплаты (апрель) на сумму 300 000 рублей в связи с наступлением страхового случая, полученные от российской организации;

9) доходы в натуральной форме (коттедж, стоимостью 870 000 рублей), полученный от дальнего родственника в порядке дарения (май);

10) доход от продажи квартиры в размере 1 750 000 рублей (июль);

11) доход (холодильник, стоимостью 21 400 рублей), полученный в виде выигрыша в конкурсе, проводимом магазином бытовой техники ”Эльдорадо” в целях рекламы товаров (август);

12) доход от продажи автомобиля в размере 450 000 рублей (ноябрь);

13) доход в виде материальной выгоды, полученной от приобретения ценных бумаг в размере 2500 рублей (декабрь).

Рассчитаем налог на доходы физических лиц за 2007 год, который необходимо уплатить Жанне Аркадьевне.

Январь

В январе 2007 года Жанна Аркадьевна получила доход от основного вида деятельности в размере 9000 рублей. Согласно п.1 ст.208 НК РФ к доходам от источников в Российской Федерации относятся дивиденды и проценты, полученные от российской организации. В январе она получила доход в виде дивидендов в размере 15 000 рублей.

Согласно ст.224 НК РФ налоговая ставка устанавливается в размере 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации, а по обычным видам доходов налоговая ставка устанавливается в размере 13 процентов.

В соответствии со ст.210 НК РФ налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 процентов, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

В соответствии со ст.218 НК РФ Жанна Аркадьевна имеет право на получение следующих стандартных налоговых вычетов:

1) 400 рублей, действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 20 000 рублей;

Это условие в январе выполняется, так как доход равен 9 000 рублей. Значит, в этом месяце она получит стандартный вычет в размере 400 рублей;

2) 600 рублей на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 40000 рублей.

Это условие в январе выполняется, так как доход равен 9 000 рублей. У Жанны Аркадьевны трое детей возрастом 14 лет, 20 лет (студент очной формы обучения), 25 лет. Значит, стандартный вычет в размере 600 рублей она получит только на двоих детей.

Рассчитаем величину облагаемого дохода с учетом налоговых вычетов.

СД = 9 000 руб.;

ОД = 9 000 – 1 600 = 7 400 руб.;

НДФЛ = 7 400 Ч 0,13 = 962 руб.,

где СД – совокупный доход;

ОД – облагаемый доход;

Ск – скидки;

Встан. – стандартные налоговые вычеты;

НДФЛ – налог на доходы физических лиц.

Налог на доход, полученный Жанной Аркадьевной в виде дивидендов, составит:

НДФЛдив. = 15 000 Ч 0,09 = 1350 руб.

Февраль

В феврале 2007 года Жанна Аркадьевна получила доход от основного вида деятельности в размере 11 000 рублей и доход в размере 10 000 рублей, полученный от работодателя в качестве подарка на день рождения.

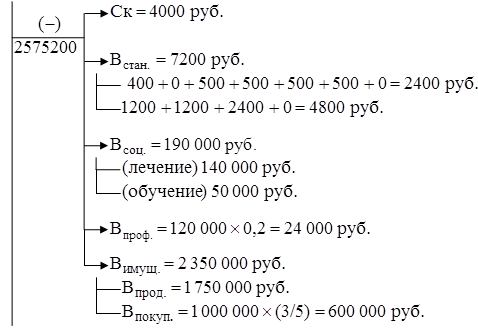

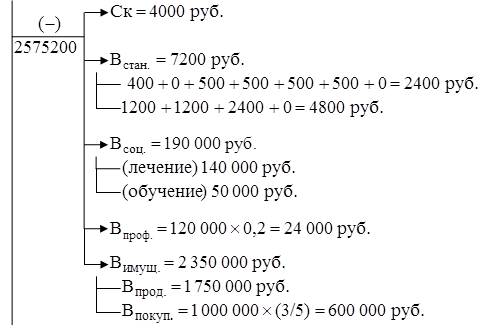

Согласно п.28 ст. 217 НК РФ не облагаются налогом доходы, не превышающие 4 000 рублей, полученные в качестве подарка налогоплательщиками от организаций или индивидуальных предпринимателей. Значит, налогом будет облагаться не вся сумма подарка, а только в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса, то есть скидка 4 000 рублей.

Так как совокупный доход в феврале превысил 20 000 рублей, то стандартный вычет в размере 400 рублей Жанна Аркадьевна не получает.

Так как совокупный доход в феврале превысил 40 000 рублей, то стандартный вычет в размере 600 рублей на ребенка она получает.

СД = 9 000 + 11 000 + 10 000 = 30 000 руб.

ОД = 30 000 – 6 800 = 23 200 руб.;

НДФЛ = 23 200 Ч 0,13 = 3016 руб.

Март

В марте 2007 года Жанна Аркадьевна получила следующие доходы:

- доход от основного вида деятельности в размере 9 200 рублей;

- компенсационные выплаты в размере 500 000 рублей, в связи со смертью мужа;

- единовременную материальную помощь, в связи с гибелью члена семьи в размере 12 000 рублей, выданная по основному месту работы;

- доход в натуральной форме (гараж, стоимостью 90 000 рублей), полученный от мужа в порядке наследования.

Согласно п.3 ст. 217 НК РФ выплаты, связанные с гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей, не подлежат налогообложению.

Согласно п.8 ст. 217 НК РФ суммы единовременной материальной помощи, оказываемой работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи, не подлежат налогообложению.

Согласно п.18 ст.217 НК РФ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов, не подлежат налогообложению.

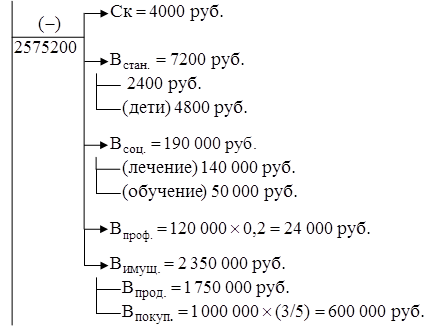

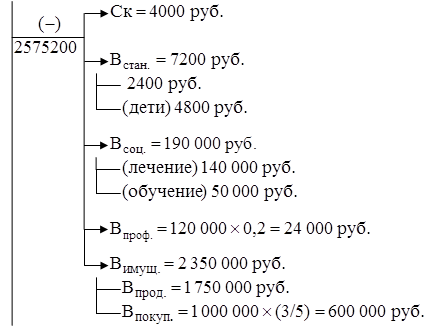

Согласно п.2 ст.218 НК РФ Жанна Аркадьевна имеет право на налоговый вычет в размере 500 рублей за каждый месяц налогового периода, так как является супругой военнослужащего, погибшего при исполнении служебных обязанностей.

Согласно п.4 ст.218 НК РФ налоговый вычет в размере 600 рублей на каждого ребенка вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям производится в двойном размере. Так как совокупный доход в марте не превысил 40 000 рублей, то Жанна Аркадьевна имеет право на этот налоговый вычет.

СД = 30 000 + 9 200 = 39 200 руб.;

ОД = 39 200 – 9 700 = 29 500 руб.;

НДФЛ = 29500 Ч 0,13 = 3835;

Апрель

В апреле 2007 года Жанна Аркадьевна получила следующие доходы:

- доход от основного вида деятельности в размере 20 800 рублей;

- доход в размере 120 000 рублей, полученный от использования в Российской Федерации авторских прав;

- страховые выплаты на сумму 300 000 рублей в связи с наступлением страхового случая;

Согласно п.3 ст.208 НК РФ к доходам от источников в Российской Федерации относятся доходы, полученные от использования в Российской Федерации авторских или иных смежных прав. В соответствии со ст. 224 НК РФ налоговая ставка в отношении этого дохода устанавливается в размере 13 процентов.

Согласно п.3 ст.221 НК РФ налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, имеют право на профессиональные налоговые вычеты в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах: создание литературных произведений для театра – 20 процентов от суммы дохода.

В апреле 2007 года Жанна Аркадьевна попала в автокатастрофу. Ей было произведено дорогостоящее хирургическое лечение органов дыхания на сумму 140 000 рублей. Согласно п.3 ст.219 НК РФ она имеет право на социальный налоговый вычет в сумме, уплаченной в налоговом периоде за услуги по лечению, предоставленные ей медицинским учреждением Российской Федерации. По дорогостоящим видам лечения в медицинских учреждениях Российской Федерации сумма налогового вычета принимается в размере фактически произведенных расходов.

Согласно п.4 ст.213 НКРФ по договору добровольного имущественного страхования при наступлении страхового случая доход налогоплательщика, подлежащий налогообложению, определяется в случаях гибели или уничтожения застрахованного имущества как разница между суммой полученной страховой выплаты и рыночной стоимостью застрахованного имущества на дату заключения указанного договора, увеличенной на сумму уплаченных по страхованию этого имущества страховых взносов. Рыночная стоимость автомобиля Daewoo Nexia на дату заключения договора страхования составила 200 000 рублей, страховые взносы составили 30 000 рублей. Согласно п.2 ст.224 налоговая ставка устанавливается в размере 35 процентов в отношении доходов, полученных в виде страховых выплат по договорам добровольного страхования.

Так как совокупный доход в этом месяце превысил 40 000 рублей, то стандартный налоговый вычет на ребенка Жанна Аркадьевна не получает.

ОД = 180 000 – 174 200 = 5 800 руб.;

НДФЛ = 5 800 Ч 0,13 = 754 руб.;

СД = 39 200 + 20 800 + 120 000 = 180 000 руб.;

ОД = 180 000 – 174 200 = 5 800 руб.;

НДФЛ = 5 800 Ч 0,13 = 754 руб.;

Доход Жанны Аркадьевны в виде страховых выплат в связи с гибелью застрахованного автомобиля составляет:

Дстр.выпл. = 300 000 – (200 000 + 30 000) = 70 000 руб.;

НДФЛстр.выпл. = 70 000 Ч 0,35 = 24 500 руб.;

Май

В мае 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 13 400 рублей и перешедший ей в порядке дарения от дальнего родственника коттедж в г. Можге стоимостью 870 000 рублей.

Согласно п.18 ст. 217 НК РФ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом не подлежат налогообложению. Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации. Так как Жанне Аркадьевне было подарено недвижимое имущество и даритель не является близким родственником, то ей необходимо уплатить налог на доход. Согласно п.1 ст.224 НК РФ налоговая ставка устанавливается 13 процентов.

СД = 180 000 + 13 400 +870 000 = 1 063 400 руб.;

ОД = 1 063 400 – 174 700 = 888 700 руб.;

НДФЛ = 888 700 Ч 0,13 = 115 531 руб.;

Июнь

В июне 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 11 700 рублей.

Жанна Аркадьевна является студенткой заочной формы обучения, в этом месяце она заплатила за обучение 60 000 рублей. Согласно п.2 ст.219 НК РФ она имеет право на социальный налоговый вычет в сумме, уплаченной ей в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 50 000 рублей.

СД = 1 063 400 + 11 700 = 1 075 100 руб.;

СД = 1 063 400 + 11 700 = 1 075 100 руб.;

ОД = 1 075 100 – 225 200 = 849 900 руб.;

НДФЛ = 849 900 Ч 0,13 = 110 487 руб.;

Июль

В июле 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 20 000 рублей. Согласно п.1 ст.208 НК РФ к доходам от источников в Российской Федерации относятся доходы от реализации недвижимого имущества, находящегося в Российской Федерации. В июле она также получила доход от продажи квартиры в размере 1 750 000 рублей.

Согласно п.2 ст.218 НК РФ стандартный налоговый вычет в размере 500 рублей предоставляется супругам погибших военнослужащих и государственных служащих, если они не вступили в повторный брак. В июле Жанна Аркадьевна повторно вышла замуж, поэтому этот налоговый вычет она не получает.

Согласно п.1 ст. 220 при продаже жилых домов, квартир, включая приватизированные жилые помещения, дач, садовых домиков и земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, полученной налогоплательщиком при продаже указанного имущества. Так как квартира находится в собственности у Жанны Аркадьевны с 5.09.2002 года (более 3 лет), то она имеет право на налоговый вычет в размере 1 750 000 рублей.

Согласно п.2 ст.220 налогоплательщик имеет право на получение имущественных налоговых вычетов в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов. Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 1 000 000 рублей. При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность). Так как стоимость новой квартиры превышает 1 000 000 рублей, то Жанна Аркадьевна имеет право на имущественный налоговый вычет в соответствии с ее долей (3/5) в размере 3/5 от 1 000 000 рублей.

СД = 1 075 100 + 20 000 + 1 750 000 = 2 845 100 руб.;

|

ОД = 2 845 100 – 2 575 200 = 269 900 руб.;

НДФЛ = 269 000 Ч 0,13 = 35 087 руб.;

Август

В августе 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 18 400 рублей и от выигрыша в конкурсе в виде холодильника стоимостью 21 400 рублей.

Согласно п.28 ст. 217 НК РФ не облагаются налогом доходы, не превышающие 4 000 рублей, полученные в качестве любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг). Значит, налогом будет облагаться не вся сумма выигрыша, а только в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса, то есть скидка 4 000 рублей.

Согласно п.2 ст.224 налоговая ставка устанавливается в размере 35 процентов в отношении доходов равных стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг.

СД = 2 845 100 + 18 400 = 2 863 500 руб.;

|

ОД = 2 863 500 – 2 575 200 = 288 300 руб.;

НДФЛ = 288 300 Ч 0,13 = 37 479 руб.;

Двыигр. = 21 400 – 4 000 = 17 400 руб.;

НДФЛвыигр. = 17 400 Ч 0,35 = 6 090 руб.;

Сентябрь

В сентябре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 14 400 рублей.

СД = 2 863 500 + 14 400 = 2 877 900 руб.;

|

ОД = 2 877 900 – 2 575 200 = 302 700 руб.;

НДФЛ = 302 700 Ч 0,13 = 39 351 руб.;

Октябрь

В октябре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 15 500 рублей.

СД = 2 877 900 + 15 500 = 2 893 400 руб.;

СД = 2 877 900 + 15 500 = 2 893 400 руб.;

ОД = 2 893 400 – 2 575 200 = 318 200 руб.;

НДФЛ = 318 200 Ч 0,13 = 41 366 руб.;

Ноябрь

В ноябре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 14 700 рублей и от продажи автомобиля 450 000 рублей.

Согласно п.1 ст.220 налогоплательщик имеет право на получение имущественных налоговых вычетов в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих 125 000 рублей. Так как автомобиль находился в собственности у Жанны Аркадьевны менее 3 лет, то она имеет право на имущественный налоговый вычет в размере 125 000 рублей.

СД = 2 893 400 + 14 700 + 450 000 = 3 358 100 руб.;

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

ОД = 3 358 100 – 2 700 200 = 657 900 руб.;

НДФЛ = 657 900 Ч 0,13 = 85 527 руб.;

Декабрь

В декабре 2007 года Жанна Аркадьевна получила доходы от основного вида деятельности в размере 22 500 рублей.

Жанна Аркадьевна 15 декабря 2007 года приобрела 500 акций по цене 100 рублей за акцию. Рыночная цена каждой акции, рассчитанная с учетом предельной границы колебаний, составляет 105 рублей. Также она оплатила услуги депозитария в сумме 1000 руб.

Согласно п.1 ст.212 доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от приобретения ценных бумаг. Согласно п.4 ст.212 при получении налогоплательщиком дохода в виде материальной выгоды от приобретения ценных бумаг, налоговая база определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение.

Согласно п.3 ст.214.1 к расходам, связанным с приобретением ценных бумаг относится оплата услуг, оказываемых депозитарием при условии их документального подтверждения.

Доход Жанны Аркадьевны в виде материальной выгоды составит:

Дмат.выг. = (105 – 100) Ч 500 – 1000 = 1500 рублей.

Согласно п.1 ст.224 налоговая ставка устанавливается в размере 13 процентов.

СД = 3 358 100 + 22 500 + 1 500 = 3 382 100 руб.;

СД = 3 358 100 + 22 500 + 1 500 = 3 382 100 руб.;

|

ОД = 3 382 100 – 2 700 200 = 681 900 руб.;

НДФЛ = 681 900 Ч 0,13 = 88 647 руб.;

Суммарный налог на доходы физических лиц, который необходимо уплатить Жанне Аркадьевне в 2007 году составляет:

НДФЛУ = НДФЛ + НДФЛдив. + НДФЛстр.выпл + НДФЛвыигр

НДФЛ = 88 647 + 1350 + 24 500 + 6090 = 120 587 рублей.

Согласно ст.228 НК РФ общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

|

из

5.00

|

Обсуждение в статье: Глава 2. Определение налога на доходы физических лиц |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы