|

Главная |

II . ДИНАМИЧЕСКИЕ ПОКАЗАТЕЛИ ОЦЕНКИ ИНВЕСТИЦИОННОГО ПРОЕКТА

|

из

5.00

|

ВВЕДЕНИЕ

I.Расчет коэффициента дисконтирования

II. Динамические показатели оценки инвестиционного проекта

2.1. чистая текущая стоимость

2.2. индекс доходности

2.3. внутренняя норма окупаемости

III. Статистические показатели оценки инвестиционного проекта

3.1. определение периода окупаемости

3.1.1. динамический срок окупаемости

3.1.2. статистический срок окупаемости

3.2. рентабельность инвестиций

I . РАСЧЕТ КОЭФФИЦИЕНТА ДИСКОНТИРОВАНИЯ

Средневзвешенная стоимость капитала (WACC) - это средняя стоимость собственного и заемного капитала, взвешенная по их доле в общей структуре капитала.

Данные из Таблицы 1 перенесем в свою таблицу для расчета:

| Капитал | Сумма, руб. | Стоимость, руб. | Стоимость, % | Доля в структуре капитала, % |

| Средний капитал | 1 942,67 | 197,67 | 10,17 | 1,36 |

| Привилегированные акции | 3 995,00 | 709,00 | 17,75 | 2,80 |

| Обыкновенные акции | 120 290,00 | 11 472,00 | 9,54 | 84,34 |

| Облигации | 12 434,00 | 9,00 | 8,72 | |

| Краткосрочный кредит | 790,00 | 30,00 | 0,55 | |

| Долгосрочный кредит | 3 181,00 | 38,00 | 2,29 | |

| Общий капитал | 142 635,67 | 100,00 |

, где

, где

Wd – доля заемных средств;

Wp – доля привилегированных акций;

We – доля обыкновенных акций;

Cd, Cp, Ce - стоимости соответствующих частей капитала;

Н - ставка налога на прибыль.

Все переменные в формуле WACC относятся к компании в целом. Поэтому данная формула даст ставку сравнения только для проектов с характеристиками, подобными характеристикам компании, рассматриваемой проект.

WACC = (0,0136 * 10,17) + (0,028 * 17,75) + (0,8434 * 9,54) + (0,0872 * 9 * (1 – 0,2)) + (0,0055 * 30 * (1 – 0,2)) + (0,0223 * 38 * (1 – 0,2)) = 10%

II . ДИНАМИЧЕСКИЕ ПОКАЗАТЕЛИ ОЦЕНКИ ИНВЕСТИЦИОННОГО ПРОЕКТА

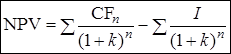

2.1. Чистая текущая стоимость ( NPV )

Этот метод основан на сопоставлении величины исходной стоимости инвестиций (Io) с общей суммой дисконтированных чистых денежных поступлений, генерируемых в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента k, устанавливаемого аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал

Для того, чтобы найти NPV нам нужно найти CF (поступления от инвестиций)

CF = Прибыль + Амортизация

| Показатель | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год |

| Инвестиции | 70,00 | 85,00 | 120,00 | |||

| Прибыль | 115,00 | 180,00 | 140,00 | 220,00 | ||

| Амортизация | 68,75 | 68,75 | 68,75 | 68,75 | ||

| CF | 183,75 | 248,75 | 208,75 | 288,75 |

руб.

руб.

NPV1 = 183,75 * 0,751 + 248,75 * 0,683 + 208,75 * 0,621+ 288,75 * 0,564 – 70,00 – 85,00 * 0,909 – 120,00 * 0,826 = 353,99 руб./руб.

2.2. Индекс доходности ( PI )

Определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект.

Экономический смысл показателя – степень возрастания ценности фирмы (инвестора) в расчете на 1 рубль инвестиций.

, где

CFn – поступления от инвестиций;

k–Стоимость капитала, привлеченного для инвестиционного проекта;

Io – величина инвестиций

PI  2,2 руб./руб.

2,2 руб./руб.

2.3. Внутренняя норма окупаемости ( IRR)

По определению, внутренняя норма прибыльности (иногда говорят доходности) – это такое значение показателя дисконтирования, при котором чистая текущая стоимость проекта равна нулю.

|

Для расчета IRR нужно рассчитать NPV2 с коэффициентом k 2 = 35%

NPV2 = 183,75 * 0,406 + 248,75 * 0,301 + 208,75 * 0,223 + 288,75 * 0,165 – 70,00 – 85,00 * 0,741 – 120,00 * 0,549 = 44,81(руб./руб.)

Построим график внутренней нормы окупаемости:

NPV, руб.

NPV, руб.

400,00

300,00

200,00

100,00

0,00 10,00 20,00 30,00 40,00 k, %

0,00 10,00 20,00 30,00 40,00 k, %

|

из

5.00

|

Обсуждение в статье: II . ДИНАМИЧЕСКИЕ ПОКАЗАТЕЛИ ОЦЕНКИ ИНВЕСТИЦИОННОГО ПРОЕКТА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы