|

Главная |

Недискреционная фискальная политика: встроенные стабилизаторы

|

из

5.00

|

При рассмотрении дискреционной фискальной политики предполагалось существование постоянного налога, который обеспечивает изъятие одинаковой налоговой суммы при различных величинах ЧНП. При недискреционной фискальной политике встроенная, или автоматическая, стабильность возникает в связи с тем, что в реальности налоговая система обеспечивает изъятие такого чистого налога, который изменяется пропорционально величине ЧНП. Чистый налог равен общей величине налога за вычетом трансфертных платежей и субсидий. Почти все налоги дадут рост налоговых поступлений по мере роста ЧНП. В частности, индивидуальный подоходный налог имеет прогрессивные ставки и по мере роста ЧНП дает более чем пропорциональные приросты налоговых поступлений. Более того, по мере роста ЧНП и роста объемов закупок товаров и услуг будут увеличиваться поступления от налога на доходы корпораций, налога с оборота и акцизов. И аналогично увеличивается величина налогов на зарплату по мере того, как в ходе экономического подъема создаются новые рабочие места. Напротив, в случае падения ЧНП налоговые поступления от всех этих источников будут падать. Трансфертные платежи (или «отрицательные налоги») имеют прямо противоположное поведение. Выплата пособий по безработице, пособий по бедности, субсидий фермерам — все они сокращаются во время экономического подъема и возрастают во время спада производства.

Если налоговые поступления колеблются в том же направлении, что и ЧНП, то дефициты, которые, как правило, автоматически появляются во время спадов, помогают преодолеть спад. Напротив, бюджетные излишки, которые имеют тенденцию автоматически появляться во время экономических подъемов, будут содействовать преодолению возможной инфляции.

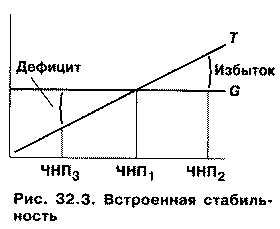

Рисунок 32.3 может служить хорошей иллюстрацией того, как налоговая система повышает встроенную стабильность. Правительственные расходы (G) в этой схеме считаются заданными и независимыми от величины ЧНП; расходы утверждаются парламентом на постоянном фиксированном уровне. Но парламент не определяет размер налоговых поступлений, скорее, он определяет величину налоговых ставок. Налоговые поступления затем колеблются в том же направлении, что и уровень ЧНП, которого достигает экономика. Прямая связь налоговых поступлений и ЧНП зафиксирована в отлого поднимающейся линии T.

Экономическое значение этих прямых взаимосвязей между налоговыми поступлениями и величиной ЧНП приобретает особую важность в связи с тем, что: 1) налоги представляют собой утечку или потерю потенциальной покупательной способности в экономике и 2) с точки зрения стабильности желательно увеличить объем таких утечек (изъятий) в периоды, когда экономика движется к инфляции, и, напротив, величина изъятий покупательной способности должна быть минимизирована в период замедления роста. Налоговая система, изображенная на рисунке 32.3, создает некоторый элемент стабильности в экономике, автоматически вызывая изменения в налоговых поступлениях и, следовательно, в государственном бюджете, которые противодействуют и инфляции, и безработице. Итак, встроенный стабилизатор — это любая мера, которая имеет тенденцию увеличить дефицит государственного бюджета (или сократить его положительное сальдо) в период спада и увеличить его положительное сальдо (или уменьшить его дефицит) в период инфляции без необходимости принятия каких-либо специальных шагов со стороны правительства. Это именно то, что делает налоговая система. По мере роста ЧНП в период процветания налоговые поступления автоматически возрастают и — поскольку они представляют собой «утечку» — сдерживают экономический подъем. Иными словами, по мере того как экономика продвигается к более высокому уровню ЧНП, налоговые поступления возрастают автоматически и формируют тенденцию к ликвидации дефицита бюджета и созданию бюджетного излишка. Напротив, когда ЧНП сокращается в период спада, налоговые поступления автоматически сокращаются, и это сокращение смягчает экономический спад: т.е. с падающим ЧНП налоговые поступления также падают и подталкивают государственный бюджет от бюджетного излишка к дефициту. Встроенная стабильность, обеспечиваемая налоговой системой, смягчала тяжесть экономических колебаний. Однако стабилизаторы не всегда способны скорректировать нежелательные изменения равновесного ЧНП.

Все, что делают стабилизаторы, — это ограничение размаха или глубины экономических колебаний. Поэтому кейнсианские экономисты соглашаются, что для коррекции инфляции или спада требуются дискреционные фискальные мероприятия со стороны правительства, т.е. изменения налоговых ставок, и величины правительственных расходов. По оценкам, в США сегодня встроенные стабилизаторы в состоянии уменьшить колебания национального дохода приблизительно на одну треть.

Эффект вытеснения

Сущность эффекта вытеснения состоит в том, что стимулирующая (дефицитная) фискальная политика будет вести к росту процентных ставок и сокращению инвестиционных расходов, таким образом ослабляя или полностью подрывая стимулирующий эффект фискальной политики.

Выглядит это следующим образом:

Предположим, что экономика находится в состоянии спада, и правительство в качестве одной из мер текущей фискальной политики увеличивает государственные расходы. Правительство теперь выходит на денежный рынок с целью финансирования дефицита. Следующее за этим возрастание спроса на деньги повышает процентные ставки, т.е. цену, уплачиваемую за заимствование денег. Поскольку расходы изменяются обратно пропорционально процентным ставкам, некоторые инвестиции будут отвергнуты или вытеснены. Тогда увеличение правительственных расходов может вызвать снижение частных инвестиций. Если бы инвестиции сокращались на такую же величину, на которую увеличивались правительственные расходы, тогда фискальная политика была бы полностью неэффективной.

Масштабы «эффекта вытеснения» являются предметом оживленных дискуссий. Например, некоторые экономисты считают, что в случае высокой безработицы это вытеснение будет незначительным. Рациональное зерно состоит здесь в том, что в условиях спада стимулы, создаваемые увеличением правительственных расходов, могут улучшить ожидания прибыльности у предпринимателей, что является важной детерминантой спроса на инвестиции. Если кривая спроса на инвестиции сдвигается вправо, тогда инвестиционные расходы не должны падать — они могут даже увеличиться, хотя ставка процента возрастает.

|

из

5.00

|

Обсуждение в статье: Недискреционная фискальная политика: встроенные стабилизаторы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы