|

Главная |

Расчет экономики программных средств

|

из

5.00

|

8.2.1 Расчет стоимостной оценки результата

8.2.1.1 Расчет основной заработной платы исполнителей, занятых разработкой программных средств (ПС), проводиться на основе исходных данных, представленных в таблице 8.1.

Таблица 8.1 – Исходные данные

| Наименование показателей | Буквенные обозначения | Единицы измерения | Количество |

| 1 | 2 | 3 | 4 |

| Коэффициент новизны | Кн | Единиц | 0,7 |

| Группа сложности | Единиц | 3 | |

| Дополнительный коэффициент сложности | Ксл | Единиц | 0,07 |

| Поправочный коэффициент, учитывающий использование типовых программ | Кт | Единиц | 0,6 |

| Установленная плановая продолжительность разработки | Трд | Лет | 0,33 |

| Годовой эффективный фонд времени | Фэф | Дней | 230 |

| Продолжительность рабочего дня | Тч | Ч | 8 |

| Тарифная ставка 1-го разряда | Тм1 | тыс. руб. | 19,5 |

| Коэффициент премирования | Кп | Единиц | 2 |

| Норматив дополнительной заработной платы | Нд | % | 10 |

| Ставка отчислений в фонд социальной защиты населения | Нзсз | % | 35 |

| Ставка чрезвычайного налога | Ннч | % | 4 |

| Ставка отчислений в фонд занятости | Ннз | % | 1 |

| Норматив прочих затрат | Нпз | % | 20 |

| Норматив накладных расходов | Нрн | % | 100 |

| Норматив на сопровождение и адаптацию ПС | Нрса | % | 10 |

| Ставка налога на добавленную стоимость | Ндс | % | 20 |

| Первоначальная стоимость используемых основных фондов | ПС | тыс. руб. | 5600 |

Исполнители – разработчики ПС

Инженер – программист 1 категории (тарифный разряд – 11-й; тарифный коэффициент – 2,81; продолжительность участия в разработке ПС – 69 дней). Инженер – программист без категории (тарифный разряд – 9-й; тарифный коэффициент – 2,31; продолжительность участия в разработке ПС – 69 дней).

8.2.1.2 Объем ПС определяется на основе нормативных данных, приведенных в таблице 8.2.

Таблица 8.2 – Характеристика функций и их объем

| Номер функции | Содержание функций | Объем (условных машинных команд) |

| 101 | Организация ввода информации | 680 |

| 105 | Обработка входного заказа и формирования таблиц | 4000 |

| 109 | Организация ввода/вывода информации в интерактивном режиме | 1450 |

| 403 | Формирование служебных таблиц | 4250 |

| 502 | Монитор системы (управление работой комплекса ПС ВТ) | 8500 |

| 507 | Обеспечение интерфейса между компонентами | 6700 |

| 605 | Вспомогательные и сервисные программы | 3680 |

| 703 | Расчет показателей | 2750 |

Общий объем ПС рассчитывается по формуле

, (8.1)

, (8.1)

где Vo – общий объем ПС;

k1 – коэффициент учитывающий, что расчет ведется для ПЭВМ (k1=0.15);

Vi – объем i-ой функций ПС (приведены в таблице 8.2);

n – общее число функций (в данном случае равно 15);

Vo = 0.2 *(680+4000+1450+4250+8500+6700+3680+2750+) = 6402 (условных машинных команд).

8.2.1.3 Нормативная трудоемкость (Тн) для объема 7 тысяч условных машинных команд (3-ая группа сложности ПС) равняется 358 человеко-дней /1/. С учетом поправочного коэффициента (равного 0,7), т.к. используется современная ПЭВМ, нормативная трудоемкость равняется 250 человеко-дней.

Общая трудоемкость ПС (То) рассчитывается на основе нормативной путем введения дополнительного коэффициента сложности (Ксл=0,07) по следующей формуле

= 250(1+0,07) = 267.5 [человеко-дней] (8.2)

= 250(1+0,07) = 267.5 [человеко-дней] (8.2)

Уточненная трудоемкость ПС с учетом распределения по стадиям (Ту) рассчитывается по формуле

, ( 8.3)

, ( 8.3)

где Тстi – трудоемкость разработки ПС на i-й стадии (человеко-дней);

m – количество стадий разработки.

Трудоемкость ПС по стадиям определяется с учетом новизны и степени использования в разработке типовых программ и ПС рассчитывается по формуле

(8.4)

(8.4)

где dсi – удельный вес трудоемкости i-й стадии разработки ПС в общей трудоемкости разработки ПС (для степени новизны В значения приведены в таблице 3);

Кн – поправочный коэффициент, учитывающий степень новизны ПС (для ПС, являющегося развитием определенного параметрического ряда ПС, разработанного на ранее освоенных типах ЭВМ и ОС его значение равно 0,7);

Кт – поправочный коэффициент, учитывающий степень использования в разработке типовых программ и ПС (для 60% и более равняется 0,6).

На основании уточненной трудоемкости разработки ПС и установленного периода разработки рассчитывается общая плановая численность разработчиков по следующей формуле

, (8.5)

, (8.5)

где Чр – плановая численность разработчиков (чел.);

Фэф – годовой эффективный фонд времени работы одного работника в течение года (приведено в таблице 8.1);

Трд – плановая продолжительность разработки ПС (приведено в таблице 1);

При утверждении плановой численности разработчиков продолжительность разработки определяется по формуле

, (8.6)

, (8.6)

где Тр – срок разработки ПС;

Чрi – численность разработчиков ПС на i–й стадии;

m – число стадий.

Результаты данного расчета приведены в таблице 8.3.

Таблица 8.3 – Расчет уточненной трудоемкости ПС и численности исполнителей по стадиям

| Стадии | Итого | |||||

| ТЗ | ЭП | ТП | РП | ВН | ||

| Коэффициенты удельных весов трудоемкости стадий (dсi) | 0,09 | 0,07 | 0,07 | 0,61 | 0,16 | 1 |

| Коэффициенты, учитывающие использование типовых программ (Кт) | - | - | - | 0.6 | - | - |

| Коэффициенты новизны (Кн) | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | - |

| Уточняющая трудоемкость (Ту) стадий (человеко-дней) | 16.85 | 13.10 | 13.11 | 68.5 | 29.96 | 141.6 |

| Численность (Чр) исполнителей (чел) | 2 | 2 | 2 | 2 | 2 | 2 |

| Срок (Тр) разработки (лет) | 0,037 | 0,029 | 0,029 | 0,14 | 0,065 | 0,307 |

Уточненная трудоемкость и общая плановая численность разработчиков служат базой для расчета основной заработной платы.

8.2.1.4 Основная заработная плата рассчитывается в следующей последовательности.

Месячная тарифная ставка каждого исполнителя (Тм) определяется по следующей формуле

, (8.7)

, (8.7)

где Тм1 - месячная тарифная ставка 1-го разряда (значение приведено в таблице 1);

Тк - тарифный коэффициент, соответствующий установленному тарифному разряду (значение для каждого исполнителя приведено в таблице 1).

Часовая тарифная ставка рассчитывается путем деления месячной тарифной ставки на установленный при семичасовом рабочем дне фонд рабочего времени – 173,1 часа.

Месячная и часовая тарифные ставка инженера-программиста 1-й категории (Тм1, Тс1) и инженера программиста без категории (Тм2, Тс2) соответственно равны

[тыс. рублей].

[тыс. рублей].

[рублей].

[рублей].

[тыс. рублей].

[тыс. рублей].

Тс2 = 10395/173,1 =60,05 [рублей]

На основе полученных выше результатов и исходных данных (см. табл. 1) рассчитывается сумма основной заработной платы (Зо) всех исполнителей по ниже приведенной формуле

, (8.8)

, (8.8)

где n – количество исполнителей, занятых разработкой конкретного ПС;

Фэi–эффективный фонд рабочего времени i-го исполнителя.

Зо=(316,05*8*69*2)+(60,05*8*69*2)=415,94 [тыс. рублей].

8.2.1.5 Дополнительная заработная плата (Зд) определяется по следующей формуле

[тыс. рублей] (8.9)

[тыс. рублей] (8.9)

[тыс. рублей]

[тыс. рублей]

8.2.1.6 Отчисления в фонд социальной защиты населения (Зсз) рассчитываются в следующей последовательности.

Рассчитывается сумма отчислений в фонд социальной защиты населения (Зсз) по следующей формуле

[тыс. рублей] (8.11)

[тыс. рублей] (8.11)

[тыс. рублей]

[тыс. рублей]

8.2.1.7 Чрезвычайный налог для ликвидации последствий катастрофы на Чернобыльской АЭС рассчитывается по следующей формуле

[тыс. рублей] (8.12)

[тыс. рублей] (8.12)

[тыс. рублей]

[тыс. рублей]

8.2.1.8 Отчисления в фонд занятости (Нз) определяется по формуле приведенной ниже

[тыс. рублей] (8.13)

[тыс. рублей] (8.13)

[тыс. рублей]

[тыс. рублей]

8.2.1.9 Расходы на материалы (М) определяется по следующей формуле

, (8.15)

, (8.15)

где к1 – коэффициент снижения среднего расхода материала на разработку и отладку 100 команд при использовании ПС (в данном случае коэффициент равен 0,5);

Нмi – значение среднего расхода материалов на разработку и отладку 100 команд без применения ПС (в данном случае норматив равен 100 руб./100 команд);

[тыс. рублей]

[тыс. рублей]

Расходы на спецоборудование:

Pc=200 [тыс. рублей]

8.2.1.10 Расходы на оплату машинного времени (Рм) рассчитывается по формуле

, (8.16)

, (8.16)

где к1 – коэффициент снижения среднего расхода машинного времени на отладку 100 команд в результате применения ПС (при использовании ПЭВМ равен 0,3);

Цм – цена одного машино-часа (в данном случае её значение равно 4,0 тыс. рублей /1/);

Нмв – норматив расхода машинного времени на отладку 100 машинных команд без применения ПС (для задач расчетного характера равен 14,59 ч/100 команд).

[тыс. рублей]

[тыс. рублей]

8.2.1.11 Расходы на научные командировки (Рнк) определяются по формуле

[тыс. рублей] (8.17)

[тыс. рублей] (8.17)

[тыс. рублей]

[тыс. рублей]

8.2.1.12 Прочие затраты (Пз) определяются по формуле

[тыс. рублей] (8.18)

[тыс. рублей] (8.18)

[тыс. рублей]

[тыс. рублей]

8.2.1.13 Накладные расходы (Рн) рассчитываются по формуле

[тыс. рублей] (8.19)

[тыс. рублей] (8.19)

[тыс. рублей]

[тыс. рублей]

8.2.1.14 Общая сумма расходов по смете (Ср) рассчитывается по формуле

(8.20)

(8.20)

Получим

[тыс. рублей]

[тыс. рублей]

8.2.1.15 Расходы на сопровождение и адаптацию определяется по формуле

[тыс. рублей] (8.21)

[тыс. рублей] (8.21)

Таким образом

[тыс. рублей]

[тыс. рублей]

8.2.1.16 Полная себестоимость ПС (с расходами на сопровождение и адаптацию) определяется по формуле

[тыс. рублей] (8.22)

[тыс. рублей] (8.22)

[тыс. рублей]

[тыс. рублей]

8.2.1.17 Прибыль от реализации создаваемого ПС (Пр) рассчитывается по формуле (при уровне рентабельности ПС (Урп) равном 40%)

[тыс. рублей] (8.23)

[тыс. рублей] (8.23)

[тыс. рублей]

[тыс. рублей]

8.2.1.18 Прогнозируемая цена без налогов:

Цр=Сп+Пр (8.24)

Цр=1948,7+779,48=2728,2 [тыс. рублей]

8.2.1.19 Ценовые сборы на содержание детских дошкольных учреждений, на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, в местный целевой бюджетный фонд стабилизации экономики производителей сельхозпродукции и продовольствия:

Оц=(Цр·Ноц)/(100-Ноц) (8.25)

Оц=(2728,2·2,5)/(100-2,5)=68,2 [тыс. рублей]

8.2.1.20 Отчисления в республиканский фонд поддержки производителей сельхозпродукции и продовольствия определяются из выражения:

Ос=((Цр+Оц) Нс)/(100-Нс) (8.26)

Ос=(2728,2+68,2) ·2 /(100-2)=57,06 [тыс. рублей]

8.2.1.21 Цена без НДС определяется как:

Ц=Цр+Оц+Ос (8.27)

Ц=2728,2+68,2+57,06=2853 [тыс. рублей]

8.2.1.22 На реализацию создаваемого ПС льготы по налогу на добавленную стоимость (Ндс) не распространяются. Налог на добавленную стоимость рассчитывается по следующей формуле:

Ндс=(Ц·Нндс)/100 (8.28)

Ндс=2853·20/100=570,06 [тыс. рублей]

8.2.1.23 Прогнозируемая отпускная цена рассчитывается по выражению:

Цо=Ц+Ндс (8.29)

Цо=2853+570,06=3423 [тыс. рублей]

8.2.2 Расчет экономического эффекта

Для определения экономического эффекта от использования нового ПС у потребителя необходимо сравнить расходы по всем основным статьям затрат на эксплуатацию нового ПС (расходы на заработную плату с начислениями, материалы, машинное время) с расходами по соответствующим статьям базового варианта.

В таблице 8.4 приведены исходные данные для расчета.

Таблица 8.4 – Исходные данные

| Наименование показателей | Обозначения | Единицы измерения | Значение показателя | ||

| В базовом варианте | в новом варианте | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Капитальные вложения, включая стоимость услуг по сопровождению и адаптации ПС | Кпр | Тыс. руб. | -- | 2782,2 | |

| Затраты на доукомплектование ВТ техническими средствами в связи с внедрением нового ПС | Ктс | Тыс. руб. | -- | 1500 | |

| Затраты на пополнение оборотных фондов, связанных с эксплуатацией нового ПС | Коб | Тыс. руб. | -- | 1200 | |

| Численность программистов, занятых освоением ПС | Чпо | Чел. | -- | 2 | |

| Численность программистов, занятых эксплуатацией ПС | Чпэ | Чел. | 2 | 2 | |

| Продолжительность освоения | Тос | Мес. | -- | ||

| Расход машинного времени на освоение ПС | Тмос | Машино-часов | -- | 10 | |

| Среднемесячная зарплата одного программиста | Зсм | Тыс. руб. | 30 | 180 | |

| Коэффициент начислений на зарплату | Кнэ | 2 | 2 | ||

| Среднемесячное количество рабочих дней | Др | день | 22 | 22 | |

| Количество типовых задач, решаемых за год | Зт | задача | -- | 80 | |

| Объем работ, выполняемых при решении одной задачи | Ао | 100 команд | -- | 200 | |

| Средняя трудоемкость работ в расчете на 100 команд | Тс1 Тс2 | человеко-час. на 100 команд | 1 | 0,2 | |

| Средний расход машинного времени в расчете на 100 команд | Мв1 Мв2 | машино-час. на 100 команд | 0,08 | 0,05 | |

| Средний расход материалов в расчете на 100 команд | Мт1 Мт2 | тыс. руб. на 100 команд | 0,25 | 0,2 | |

8.2.2.1 Расчет капитальных затрат

Общие капитальные вложение (Ко) заказчика (потребителя), связанные с приобретением, внедрением и использованием Пс, рассчитываются по формуле

[тыс. рублей], (8.31)

[тыс. рублей], (8.31)

где Кпр – затраты пользователя на приобретение ПС по отпускной цене разработчика с учетом стоимости услуг по эксплуатации и сопровождению;

Кос – затраты пользователя на освоение ПС;

Ктс – затраты на доукомплектацию ВТ техническими средствами в связи с внедрением нового ПС;

Коб – затраты на пополнение оборотных средств в связи с использованием нового ПС.

Затраты на приобретение, адаптацию и сопровождение ПС определяется на основе договора заказчика (пользователя) с разработчиком по выражению

Кпр=Цо=2728,2 [тыс. рублей] (8.32)

Затраты на освоение ПС определяются по формуле приведенной ниже:

[тыс. рублей] (8.33)

[тыс. рублей] (8.33)

[тыс. рублей]

[тыс. рублей]

Затраты на доукомплектование ВТ техническими средствами, необходимыми при использовании нового ПС, определяется в соответствии со сметой затрат на внедрение

Ктс=1500[тыс. рублей]

Затраты на пополнение оборотных средств в связи с использованием нового ПС определяются в соответствии со сметой затрат на внедрение и использование нового ПС

Коб=1200[тыс. рублей]

Общие капитальные вложения, связанные с применением нового ПС, составляют

Ко=2728,2+85+1500+1200=5428,2 [тыс. рублей]

8.2.2.2 Расчет экономии основных видов ресурсов в связи с использованием нового ПС.

Экономия затрат на заработную плату при использовании нового ПС в расчете на объем выполненных работ рассчитывается по следующей формуле

, (8.34)

, (8.34)

где Сзе – экономия затрат на заработную плату при решении задач с использованием нового ПС в расчете на 100 команд;

А2 – объем выполненных работ с использованием нового ПС (100 команд).

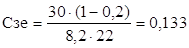

Экономия затрат на заработную плату в расчете на 100 команд (Сзе) определяется по формуле

[тыс. рублей] (8.35)

[тыс. рублей] (8.35)

[тыс. рублей]

[тыс. рублей]

Объем выполненных работ с использованием нового ПС (100 команд) рассчитывается по формуле

[100 команд] (8.36)

[100 команд] (8.36)

[100 команд]

[100 команд]

Таким образом экономия затрат на заработную плату рассчитываемая по формуле (8.34) равна

[тыс. рублей]

[тыс. рублей]

8.2.2.3 Экономия затрат за счет сокращения начислений на заработную плату (Соз) определяется по формуле

[тыс. рублей] (8.37)

[тыс. рублей] (8.37)

[тыс. рублей]

[тыс. рублей]

8.2.2.4 Экономия затрат на оплату машинного времени (См) в расчете на выполненный объем работ в результате применения нового ПС рассчитывается по следующей формуле

, (8.38)

, (8.38)

где Сме – экономия затрат на оплату машинного времени при решении задач с использованием нового ПС в расчете на 100 команд.

Экономия затрат на оплату машинного времени в расчете на 100 команд определяется по формуле

[тыс. рублей] (8.39)

[тыс. рублей] (8.39)

[тыс. рублей]

[тыс. рублей]

Экономия затрат на оплату машинного времени на всю программу работ рассчитываемая по формуле (9.38) равна

[тыс. рублей]

[тыс. рублей]

8.2.2.5 Экономия затрат на материалы (Смт) при использовании нового ПС в расчете на объем выполенных работ определяется по формуле

, (8.40)

, (8.40)

где Смте – экономия затрат на материалы в расчете на 100 команд при использовании нового ПС

Смте =См1-См2 [тыс. рублей] (8.41)

Смте =0,25-0,2=0,05[тыс. рублей]

Экономия затрат на материалы на всю программу работ рассчитываемая по формуле (9.40) будет равна

[тыс. рублей]

[тыс. рублей]

8.2.2.6 Общая годовая экономия текущих затрат (Со), связанных с использованием нового ПС определяется по следующей формуле:

Со =Сз+Соз+См+Смт [тыс. рублей] (8.42)

Со =2128+4256+1920+800=9104[тыс. рублей]

8.2.3 Определение срока окупаемости и рентабельности проекта

Внедрение нового ПС позволит пользователю сэкономить на текущих затратах 9104 тыс. рублей, т.е. практически получить на эту сумму дополнительную прибыль.

Для пользователя в качестве экономического эффекта выступает лишь чистая прибыль – дополнительная прибыль, остающаяся в его распоряжении (Пчп), которая определяется по формуле

[тыс. рублей], (8.43)

[тыс. рублей], (8.43)

где Нп – ставка налога на прибыль (равна 24%).

[тыс. рублей]

[тыс. рублей]

В процессе использования нового ПС чистая прибыль в конечном итоге возмещает капитальные затраты. Однако полученные при этом суммы результатов (прибыли) и затрат (капитальные вложения) по годам приводят к единому времени – расчетному году (за расчетный год принят 2002 год) путем умножения результатов и затрат за каждый год на коэффициент приведения (at), который рассчитывается по формуле

, (8.44)

, (8.44)

где Ен – норматив приведения разновременных затрат и результатов (для программных средств ВТ в существующей практике принимается равным 0,4);

tp – расчетный год, tp=1;

t – номер года, результаты и затраты которого приводятся к расчетному году (2000-1; 2001-2;2002-3).

-расчетный год (2002 год);

-расчетный год (2002 год);

- 2003 год;

- 2003 год;

- 2004 год.

- 2004 год.

Данные расчета экономического эффекта приведены в таблице 8.5.

Таблица 8.5 – Расчет экономического эффекта от использования нового ПС

| Показатели | Единицы измерения | Расчетный год | ||

| 2002 | 2003 | 2004 | ||

| Результаты: Прирост прибыли за счет экономии затрат (Пчп) То же с учетом фактора времени | тыс. рублей | -- | 6428 | 6428 |

| тыс. рублей | -- | 4589,6 | 3278,3 | |

| Затраты: Приобретение, адаптация и освоение ПС (Кпр) Освоение ПС (Кос) Доукомплектование ВТ техническими средствами (Ктс) Пополнение оборотных средств (Коб) | тыс. рублей | 2728,2 | -- | -- |

| тыс. рублей | -- | 85 | -- | |

| тыс. рублей | -- | 1500 | -- | |

| тыс. рублей | -- | 1200 | -- | |

| Всего затрат То же с учетом фактора времени | тыс. рублей | 2728,2 | 2785 | -- |

| тыс. рублей | 2728,2 | 1988,5 | -- | |

| Экономический эффект: Превышение результата над затратами То же с нарастающим итогом | тыс. рублей | -2728,2 | 2601,1 | 3278,3 |

| тыс. рублей | -2728,2 | -127,1 | 2638,6 | |

| Коэффициент приведения | Единиц | 1 | 0,714 | 0,51 |

Как видно из расчета приведенного в таблице 8.5 затраты на новые ПС окупятся на втором их внедрения.

|

из

5.00

|

Обсуждение в статье: Расчет экономики программных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы