|

Главная |

Анализ структуры рынка государственных ценных бумаг

|

из

5.00

|

Для начала необходимо дать общую характеристику рынка ценных бумаг в РФ. В 2007-2008 году заметно возросла роль финансового рынка в экономике. Одним из важнейших международных показателей, иллюстрирующих такую роль, является соотношение капитализации рынка ценных бумаг и объемов ВВП. Этот показатель фактически измеряет пропорцию, в которой движение материального богатства государства отражается в стоимости финансовых активов. Также он отчасти свидетельствует об уровне развития рыночных принципов функционирования экономики, так как увеличение масштабов финансового рынка по отношению к «реальной экономике» косвенно отражает укрепление механизмов формирования справедливых рыночных цен на составляющие национального богатства.

На протяжении длительного времени (1997 – 2006 гг.) соотношение капитализации фондового рынка и ВВП не превышало 20%. Согласно Стратегии к 2009 году соотношение капитализации к ВВП должно было составить 70%, но уже в 2007 году этот целевой показатель был превышен. Капитализация рынка акций на конец 2007 года составила 32, 3 трлн. рублей при объеме ВВП почти 33 трлн. рублей. Таким образом, впервые в истории российского финансового рынка соотношение «капитализация/ВВП» вплотную приблизилось к 100%.[16]

В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3, 7% (целевой показатель Стратегии на 2008 год – 4, 5%)

Укрепление роли финансового рынка в экономике сопровождалось ростом объемов биржевых торгов, увеличением ликвидности российского финансового рынка, а также ростом обращений российских компаний к фондовому рынку как к источнику долгосрочных инвестиций.

Объем биржевой торговли акциями на российских биржах в 2007 году составил 31,4 трлн. рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост был обусловлен расширением российскими компаниями практики привлечения инвестиций на фондовом рынке. Это, в свою очередь, в еще большей степени сказалось на показателях рыночной капитализации. Так, в течение 1997 – 2006 гг. увеличение курсовой стоимости обращающихся на рынке акций на 90%, а иногда на все 100% обеспечивало прирост совокупной капитализации рынка. Фактически приток на рынок новых ценных бумаг отсутствовал. В 2007 году уже свыше 30% прироста капитализации рынка ценных бумаг было обеспечено новыми эмиссиями, а в 2008 году новые эмиссии обеспечили почти 50% роста рыночной капитализации.

В результате за последние годы возросла конкурентоспособность российского финансового рынка. Так, с 2004 по 2007 годы удельный вес России в совокупной капитализации 48 крупнейших финансовых рынков мира возрос с менее чем с 1% до 2,4%. При этом соотношение объемов сделок с российскими акциями на внутреннем и зарубежных рынках практически составило 70% на 30% в пользу внутреннего рынка. Согласно Стратегии достижение этой пропорции ожидалось в 2009 году.[17] Таким образом, массового оттока ценных бумаг с российского рынка на зарубежные рынки не наблюдается. Вместе с тем, эти достижения пока крайне неустойчивы, и конкуренция мировых финансовых центров за право организовывать торговлю российскими активами существенно обострилась. В этих условиях необходимы значительные усилия по удержанию российских ценных бумаг на отечественных торговых площадках.

В 2007 году объем зарегистрированных ФСФР России выпусков эмиссионных ценных бумаг по номинальной стоимости составил 1889, 3 млрд. рублей. Из них 626, 7 млрд. рублей составили выпуски облигаций и 1262, 6 млрд. рублей – акции. По открытой подписке было размещено соответственно акций на сумму 74, 6 млрд. рублей и облигаций на сумму 616, 4 млрд. рублей. Всего по открытой подписке размещено эмиссионных ценных бумаг на сумму 691 млрд. рублей, что эквивалентно 10% к величине инвестиций в основной капитал.

В то же время, по существующим оценкам рыночная стоимость публичного размещения акций в 2007 году приблизилась к 30 млрд. долларов или 740 млрд. рублей. Таким образом, объем капитала, привлеченного путем публичного выпуска акций и облигаций, может быть оценен в размере около 1360 млрд. рублей или более 21% от объема инвестиций в основной капитал

С учетом размещения еврооблигаций на зарубежных рынках (порядка 37 млрд. долларов США) соотношение объема капитала, привлеченного российскими компаниями посредством эмиссии ценных бумаг, и объема инвестиций в основной капитал превысило 35%

В таблице 2.1. представлены выписки эмиссионных ценных бумаг в 2007 году.[18]

Таблица 2.1 Выпуски эмиссионных ценных бумаг в 2007 году

| Выпуски эмиссионных ценных бумаг в 2007 году | Акции* | Облигации | Всего |

| Открытая подписка, млрд. руб. | 74,6 | 616,4 | 691 |

| Закрытая подписка, млрд. руб. | 550,6 | 10,3 | 560,9 |

| Прочие**, млрд. руб. | 637,4 | - | 637,4 |

| Всего, млрд. руб. | 1262,6 | 626,7 | 1889,3 |

| Инвестиции в основной капитал (оценка 2007), млрд. рублей | 6418,7 | ||

* по номинальной стоимости

** в т. ч.: распределение, конвертация, приватизация.

В последние годы наблюдается устойчивая тенденция роста роли российского финансового рынка в процессе трансформации индивидуальных сбережений в инвестиции. Об этом свидетельствует существенное расширение институтов коллективных инвестиций. По итогам 2007 года пайщиками паевых инвестиционных фондов являлись более 1640 тыс. человек. За год число пайщиков выросло на 12% притом, что число паевых фондов увеличилось более чем на 50%. Указанная пропорция между ростом численности пайщиков и паевых фондов свидетельствует о повышении конкуренции со стороны управляющих фондами за инвесторов и об опережающем расширении видов инструментов коллективного инвестирования. Это обеспечивает потенциально высокую емкость рынка таких услуг в России. На конец 2007 года в России действовало 1030 паевых инвестиционных фондов по сравнению с 642 фондами в 2006 году.

За прошедший год наиболее высокими темпами выросло число закрытых инвестиционных фондов недвижимости и открытых фондов акций. Активы закрытых фондов недвижимости за год выросли на 171%. Число открытых фондов акций увеличилось более чем на 90%, а объем их чистых активов – на 76%. Суммарный объем чистых активов действующих паевых инвестиционных фондов достиг 766, 8 млрд. рублей. Прирост чистых активов за год составил 346, 9 млрд. рублей, что примерно равно 17% от величины сбережений населения в 2007 году и превышает прирост величины сбережений за год. (см. табл. 2. 2.)

Таблица 2.2 Статистика инвестиционных паевых фондов России в 2007-2008 гг.

| Статистика паевых инвестиционных фондов | 2007 | 2008* | Прирост (%) |

| Стоимость чистых активов паевых инвестиционных фондов, млрд. руб., в том числе: | 419,9 | 766,8 | +82,6 |

| закрытых фондов недвижимости, млрд. руб. | 70,3 | 190,2 | +170,5 |

| открытых фондов акций, млрд. руб. | 43,7 | 77,1 | +76,4 |

| Число пайщиков паевых инвестиционных фондов, в том числе: | 1465996 | 1735878 | +18,4 |

| закрытых фондов недвижимости | 2384 | 3616 | +51,7 |

| открытых фондов акций | 142245 | 327063 | +129,9 |

| Денежные доходы населения, млрд. рублей | 17267,3 | 21138,9 | +3871,6* |

| Использовано денежных доходов населения на сбережения, млрд. рублей | 3539,8 | 3762,7 | +222,9* |

* прирост в млрд. рублей

В 2008 году соотношение стоимости имущества, составляющего совокупные чистые активы инвестиционных фондов, а также пенсионных накоплений и пенсионных резервов к ВВП увеличилось до 5% (целевой ориентир Стратегии на 2009 год – 6%).[19]

Одновременно с развитием институтов коллективного инвестирования ускорился процесс формирования розничных инвесторов на фондовом рынке. За год число физических лиц, зарегистрированных в торговой системе Фондовой биржи ММВБ, возросло более чем в 2 раза с 199 тысяч до 417 тысяч человек. Соотношение численности физических лиц, непосредственно участвующих в сделках на фондовом рынке, и численности участников схем коллективного инвестирования возросло с 14 до 25% в пользу тех, кто готов напрямую совершать сделки с ценными бумагами (см. табл. 2.3.)

Таблица 2.3 Сделки физических лиц на фондовом рынке в России

| Количество физических лиц, использующих различные способы участия на финансовом рынке | 2007 | 2008* | Прирост (%) |

| Количество участников системы негосударственного пенсионного обеспечения, человек | 6420700 | 6624500 | +3,17 |

| Число пайщиков паевых инвестиционных фондов, человек | 1465996 | 1642149 | +12 |

| Количество физических лиц – уникальных клиентов торговой системы Фондовой биржи ММВБ | 198973 | 417400 | +110 |

| Число физических лиц – уникальных клиентов торговой системы Фондовой биржи ММВБ к численности пайщиков паевых инвестиционных фондов, %% | 13,6 | 24,8 | +76 |

Увеличение внутреннего спроса на российском финансовом рынке с одной стороны, расширение использования возможностей российского фондового рынка акционерными обществами для привлечения инвестиционных ресурсов создает более устойчивую основу функционирования российского рынка государственных ценных бумаг, его большую ориентированность на потребности национальной экономики и снижение относительной зависимости от конъюнктуры мировых финансовых рынков. Особенно наглядно рост относительной независимости российского рынка ценных бумаг от глобальных рынков проявился в конце 2007 – в начале 2008 годов. Хотя на определенном этапе глобального падения котировок мировых финансовых рынков аналогичная негативная динамика котировок наблюдалась и в России, тем не менее, впервые за последние 10 лет в отдельные периоды кризиса (декабрь 2008 – январь 2009) российские биржевые индексы не только снижались в меньшей пропорции, чем зарубежные индексы, но и росли вопреки общему падению мировых биржевых индексов.

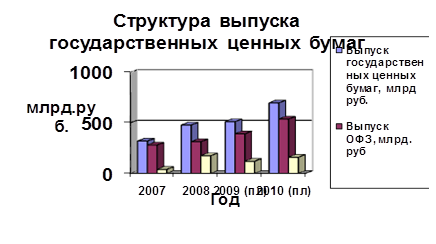

Рис. 2.1 Структура выпуска ценных бумаг

В 2007 году были выпущены государственные ценные бумаги на сумму 320 млрд. руб., из них 280 млрд. руб. приходится на облигации федеральных займов, 40 млрд. рублей - на государственные краткосрочные облигации. А в 2008 году были выпущены государственные ценные бумаги на сумму 479 млрд. рублей. Из них 314 млрд. рублей приходится на облигации федеральных займов, 175 млрд. рублей - на государственные краткосрочные облигации, Как сообщает пресс-служба правительства, в 2009 году общий объем выпуска составит 512 млрд. рублей, из них ОФЗ - 392 млрд. рублей и ГКО - 120 млрд. рублей. Объем выпуска государственных ценных бумаг в 2010 году установлен на уровне 698 млрд. рублей, из которых на ОФЗ приходится 538 млрд. рублей и на ГКО - 160 млрд. рублей. По итогам 2007 г. объем государственного внутреннего долга РФ в ценных бумагах вырос примерно на 12,5% – с 756,8 до 851,2 млрд. руб. (в долях ВВП произошло снижение долга с 4,45 до 3,93% ВВП). [20]

За первые 3 квартала 2007 г. объем государственного внешнего долга РФ (органы государственной власти и органы денежно-кредитного регулирования) сократился со 105,6 до 81,4 млрд. долл., или на 22,9% (по данным ЦБ РФ). В то же время частный сектор (банки и компании) увеличил свою задолженность перед нерезидентами со 108,9 до 146,9 млрд. долл. (+34,9%). Таким образом, суммарный внешний долг РФ по итогам 9 месяцев 2007 г. вырос со 214,5 до 248,3 млрд. долл.

В течение 2007 г. Министерство финансов РФ успешно провело 20 аукционов по размещению ГКО/ОФЗ объемом около 165,7 млрд. руб., что несколько ниже аналогичного показателя за 2006 г. При этом фактический объем размещения составил 116,6 млрд. руб. По состоянию на 30 декабря 2007 г. объем рынка ГКО/ОФЗ составлял 721,57 млрд. руб.

Консолидированный региональный бюджет в 2007 г. был сведен с профицитом в 57,1 млрд. руб., что соответствует 1,6% его расходной части, или 0,26% ВВП. Бюджеты субъектов Федерации были сведены с профицитом почти в 53,8 млрд. руб. (2,3% от расходной части), бюджеты муниципальных образований – с дефицитом в 9,4 млрд. руб. (0,8% расходной части).

Величина накопленного долга консолидированного регионального бюджета выросла в 2007 г. до 20,2 млрд. руб., или 0,09% ВВП. Увеличение долга вызвано ростом внутренней задолженности (т.е. задолженности, номинированной в рублях). Внешняя задолженность региональных консолидированных бюджетов сократилась на 2,2 млрд. руб., внутренняя – возросла на 22,3 млрд. руб.

В прошлом году были зарегистрированы облигационные займы 25 субъектов Федерации и 13 муниципальных образований (в 2007 г. – 24 региональных и 10 муниципальных займов). Общий объем размещаемых облигаций составил 81,2 млрд. руб. (в 2007 г. – 79,4 млрд. руб.), снизившись за год с 0,47 до 0,37% ВВП.

В 2008 г. суверенный рейтинг России был повышен на две ступни до уровня «ВВВ» агентством Standard&Poor’s, на одну ступень, также до уровня «ВВВ» – агентством Fitch и до уровня «Baa2» – агентством Moody’s. При этом продолжился процесс повышения кредитного рейтинга территориальных органов власти (например, Москвы, Санкт-Петербурга).

На фоне улучшения бюджетной ситуации в большинстве субъектов Российской Федерации интенсифицировался процесс урегулирования просроченной задолженности. По данным Минфина России на октябрь 2008 г. объем просроченной задолженности снизился по сравнению с октябрем 2007 г. более чем вдвое – с 29 до 14,2 млрд. руб. в номинальном выражении, составив 0,39% от доходной части консолидированного регионального бюджета, или 0,07% ВВП.[21]

Таким образом, в 2007 году впервые в истории российского финансового рынка соотношение «капитализация/ВВП» вплотную приблизилось к 100%, что говорит о высоком уровне развития рыночных принципов функционирования экономики, так как увеличение масштабов финансового рынка по отношению к «реальной экономике» косвенно отражает укрепление механизмов формирования справедливых рыночных цен на составляющие национального богатства массового оттока ценных бумаг с российского рынка на зарубежные рынки не наблюдается. Вместе с тем, эти достижения пока крайне неустойчивы, и конкуренция мировых финансовых центров за право организовывать торговлю российскими активами существенно обострилась. В этих условиях необходимы значительные усилия по удержанию российских ценных бумаг на отечественных торговых площадках.

Также, как сообщает пресс-служба правительства, в 2009 году общий объем выпуска государственных ценных бумаг составит 512 млрд. рублей, из них ОФЗ - 392 млрд. рублей и ГКО - 120 млрд. рублей. Объем выпуска государственных ценных бумаг в 2010 году установлен на уровне 698 млрд. рублей, из которых на ОФЗ приходится 538 млрд. рублей и на ГКО - 160 млрд. рублей.

|

из

5.00

|

Обсуждение в статье: Анализ структуры рынка государственных ценных бумаг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы