|

Главная |

Налоги. Функции и виды налогов.

|

из

5.00

|

Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Взимание налогов регулируется налоговым законодательством (см. налоговое право). Существует две основные группы налогов по форме налогообложения: 1)прямые;2)косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество.

Косвенные налоги - это налоги на товары или услуги, оплачиваемые в товара или включенные в тариф (акциз).

В зависимости от органа, который взимает и распоряжается налогами,различают:

-государственныеНалоги;

-местныеНалоги.

В зависимости от характера взимания налоговых ставок, налоги делят на:

-пропорциональные; -прогрессивные; -регрессивные.

Пропорциональный налог - это налог, ставка которого одинакова для всех облагаемых сумм.

Прогрессивный налог - это налог, средняя ставка которого повышается по мере роста суммы.

Регрессивный - предполагает уменьшение процента изъятия суммы по мере се роста.

К такому виду налога относят, как правило, косвенные налоги.. Налоги выполняют одновременно пять основных функций: фискальную, распределительную, регулирующую, стимулирующую и контролирующую.1)Фискальная функция налогообложения — основная функция налогообложения. налоги являются преимущественной составляющей доходов государственного бюджета. это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.2)Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).3)Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. 4)Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.5)Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. 6)Дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

39. Налоги. Принцип налогооблажения. Кривая Лаффера.Нало́г —обязательный,индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Взимание налогов регулируется налоговым законодательством (см. налоговое право). Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Под налогом понимается принудительное изымание государственными налоговыми структурами денежных средств с физических и юридических лиц, необходимое для осуществления государством своих функций. Принципы налогообложения РФ закреплены в Налоговом кодексе. Вот их перечень:

1. Принцип законности. Суть его в том, что каждое лицо обязано уплачивать сборы и налоги, установленные законом. Во время установления налогов всегда учитывается, есть ли у налогоплательщика фактическая способность к уплате налога.

2. Принцип недискриминации. Сборы и налоги не могут и не должны быть дискриминационного характера. Их нельзя применять различно, исходя из расовых, социальных, религиозных, национальных и других подобных критериев. Ни в коем случае не допускается установление дифференцированных ставок сборов и налогов, налоговых льгот в зависимости от места происхождения капитала, гражданства физических лиц или формы собственности.

3. Принцип экономической обоснованности. Имеется в виду, что сборы и налоги должны быть экономически обоснованными, а не произвольными.

4. Принцип единого экономического пространства. Он состоит в том, что недопустимо установление сборов и налогов, нарушающих единое экономическое пространство.

5. Принцип определенности и ясности правового регулирования. В процессе установления налогов обязательно должны определяться все элементы налогообложения. Каждый налогоплательщик должен точно знать, какие именно сборы и налоги, в каком порядке и когда, ему необходимо их выплачивать.

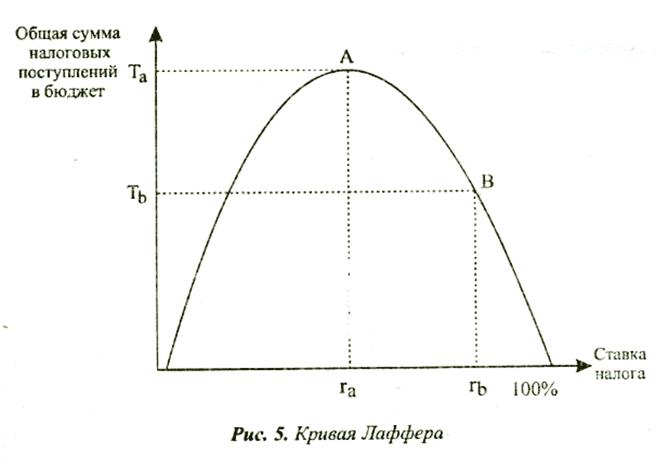

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.

|

из

5.00

|

Обсуждение в статье: Налоги. Функции и виды налогов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы