Основной гипотезой о преимуществе накопительной системы является то, что падает отношение работающих граждан к пенсионерам.

В дальнейших расчетах для выбора конкретных параметров будем использовать демографический прогноз Минсоздавсоцразвития, отраженной в табл. 20.

Таблица 20.

Демографический прогноз соотношения

численности трудоспособных и нетрудоспособных

(Вариант Минздравсоцразвития)

Годы

Население

на начало

года (чел.)

Моложе

трудоспо

собного

Трудоспо-

собного

старше

трудоспо

собного

трудоспособные / старше трудоспособного

2009

141919

22488

89289

30142

2,96

2010

141819

22836

88252

30731

2,87

2011

141819

23216

87338

31265

2,79

2012

141919

23711

86402

31806

2,72

2013

142079

23348

86298

32433

2,66

2014

142229

25031

84172

33026

2,55

2015

142579

25660

83211

33708

2,47

2016

142899

26321

82144

34434

2,39

2017

143259

26925

81230

35104

2,31

2018

143584

27481

80310

35793

2,24

2019

143904

27901

79603

36400

2,19

2020

144224

28182

79098

36944

2,14

2021

144534

28412

78620

37502

2,10

2022

144844

28633

78223

37988

2,06

2023

145144

28780

77943

38421

2,03

2024

145444

28759

77885

38800

2,01

2025

145764

28642

77989

39133

1,99

2026

146094

28350

78234

39510

1,98

На настоящий момент соотношение лиц старше трудоспособного возраста и трудоспособного возраста определяется как 2.96, то есть на одного старика приходится около трех лиц, которые могут работать. Далее, к 2026 году это соотношение будет равно 1,96. Однако, понятно, что демографический прогноз может дать только соотношение возрастов. Реальное соотношение работающих и пенсионеров зависит еще от очень многих факторов, а именно, от числа безработных и экономически незанятого населения среди трудоспособных, пенсионного возраста и фактически работающих пенсионеров, и так далее.

Однако при распределительной системе размер пенсии определяется не только соотношением работающих и пенсионеров, но и размерами отчислений от заработной платы и уровнем этой заработной платы.

Теперь рассмотрим отношение фонда оплаты труда к ВВП. Даже в случае изменения соотношения работающих и пенсионеров и сокращении числа работающих нет никаких основания предполагать, что доля фонда оплаты труда в ВВП сократится. Более того, общемировая тенденция показывает рост доли фонда оплаты труда в ВВП в связи с ростом стоимости квалифицированного труда в произведенном продукте.

Пусть ФОТ2010 – фонд оплаты труда 2010 года. ФОТ2026 – фонд оплаты труда 2026 года. Предположим, что доля фонда оплаты труда в ВВП не меняется. Следовательно, фонд оплаты труда растёт тем же темпом, что и ВВП, а именно темпом К :

= = К

Далее, пусть Т2010, Т2026 – численность занятых (работающих), соответственно, в 2010 году и в 2026 году. При этом Т2026 < Т2010.

ЗП2010, ЗП2026 – средняя заработная плата, соответственно, в 2010 году и в 2026 году. Тогда средняя заработная плата в 2026 году определяется по формуле:

ЗП2026 = ЗП2009 * К * .

Следовательно, при сохранении доли фонда оплаты труда в ВВП и сокращении численности работающих, это приведет к росту средней заработной платы. Иными словами рост ВВП при сокращении численности работающих означает не что иное, как рост производительности труда.

Анализ данных за последние 10 лет показывает, что отношение фонда оплаты труда в ВВП остается стабильным со слабой тенденцией к росту. При этом средняя заработная плата растет несколько более высокими темпами, чем фонд оплаты труда (табл.21). Так, за 2001-2009 год ВВП вырос в номинальном выражении в 4,36 раза, а средняя заработная плата в 5,7 раз. Далее за период с 2002 по 2009 год фонд оплаты труда вырос в 4,05 раз, ВВП в 3.6 раз, а средняя заработная плата в 4.25 раз.

Несмотря на колебания, доля фонда оплаты труда в ВВП остается стабильной. Эта тенденция имеет место при явно и несправедливо заниженной доле фонда оплаты труда в ВВП в России. Поэтому тенденция роста фонда оплаты труда в ВВП будет иметь место и вследствие объективных общемировых тенденций и вследствие заниженности этой доли в России на настоящий момент.

Далее, доходность по пенсионным накоплениям при распространении этой системы на все население, инвестировании внутри страны и обязательном требовании диверсификации активов не может быть выше, чем темп роста ВВП за достаточно длительный период.

Таблица 21.

Темп роста ВВП, фонда оплаты труда

и средней заработной платы в Российской Федерации (2001-2009гг)[19]

2001

2002

2003

2004

2005

2006

2007

2008

2009[20]

Заработная плата номинальная средняя, тыс. рублей

3,24

4,36

5,50

6,74

8,55

10,63

13,59

17,11

18,54

ВВП номинальный, трлн. рублей

8,94

10,83

13,24

17,05

21,62

26,88

32,99

41,54

38,99

Фонд оплаты труда, млрд. рублей.

–

2648

3291

3973

4948

6137

7984

10242

10746

Темп роста фонда оплаты труда, %.

–

–

24,28

20,72

24,54

24,03

30,10

28,28

4,92

Темп роста заработной платы номинальной средней, %

–

34,57

26,15

22,54

26,85

24,33

27,85

25,90

8,36

Темп роста номинального ВВП, %

–

21,14

22,25

28,78

26,80

24,33

22,73

25,92

-6,14

Доля ФОТ в ВВП, %

–

24,45

24,86

23,30

22,89

22,83

24,20

24,66

27,56

Понятно, что в некоторые года могут быть колебания. Так в условиях кризиса падение рынка, как правило, бывает существенно больше, чем падение ВВП, а при выходе из кризиса наоборот, рынок растет быстрее, чем ВВП. Однако в целом диверсифицированные активы в большом объеме внутри страны не могут расти более высоким темпом, чем ВВП. Рассмотрим процесс накопления средств на накопительную часть пенсии.

Предположим, что доходность по пенсионным накоплениям достигала максимальной величины, и каждый год совпадала с ростом ВВП. Далее, исходим из того, что доля фонда оплаты труда в ВВП остается постоянной, при этом происходит снижение численности занятых. Снижение численности занятых происходит равномерно, соответственно, и относительный рост средней заработной платы вследствие снижения численности занятых происходит равномерно с темпом обратно пропорциональным темпу снижения численности.

Пусть zi – средняя заработная плата в i-ом году рассматриваемого периода. Если предположить, что доля ФОТ в ВВП неизменна, то ФОТ (Vz) растет тем же темпом, что и ВВП (GDP). Таким образом, в i-ом году при равномерном росте ВВП в течение i лет:

, (1)

где k – рост ВВП за один год.

Средняя заработная плата в первом году равна:

,

где L1 – численность занятых в первом году.

Далее, пусть Li – численность занятых в i-ом году, тогда средняя заработная плата в i-ом году будет равна:

. (2)

Пусть показывает снижение численности занятых за i лет. Тогда – рост заработной платы за i лет вследствие снижения численности занятых.

Поскольку темпы роста ФОТ и ВВП совпадают, рост первого к i-му году составит .

Тогда средняя заработная плата в i-ом году будет равна:

. (3)

Пусть s – ежегодный темп роста заработной платы вследствие сокращения численности занятых. Поскольку он в течение всего периода равномерный, то рост заработной платы к i-му году вследствие этого фактора будет равен . Тогда средняя заработная плата в i-ом году составит:

.

Далее предположим, что норма отчислений на накопительную часть пенсии в течение всего периода стабильна и равна μ. Тогда отчисления на накопительную пенсию в i-ом году составят:

, (4)

где – отчисления на накопительную часть пенсии в i-ом году.

Предположим, что в накопительной системе годовая доходность равна темпу роста ВВП, а именно k. Тогда в искомом году N при выходе на пенсию отчисления каждого года вырастут с учетом доходности инвестирования за весь период от i-го до искомого года N, а именно темпом :

, (5)

где – отчисления на накопительную часть пенсии, сделанные в i-ом году с учетом инвестиционной доходности к N-му году.

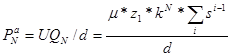

Накопленный пенсионный капитал будет определяться суммой:

, (6)

где – накопленный пенсионный капитал к году N.

При этом пенсия в накопительной системе равна накопленному пенсионному капиталу, деленному на коэффициент дожития d. Тогда она определяется как:

. (7)

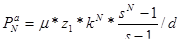

Сумма N членов геометрической прогрессии = , тогда накопительная пенсия в N-ом году будет равна:

. (8)

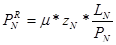

Пенсия в распределительной системе при тех же отчислениях на страховую (распределительную) часть пенсии определяется как отчисления от средней заработной платы в N-ом году, умноженные на численность работающих в этом же году и деленные на число пенсионеров в N-ом году:

, (9)

где: – пенсия в распределительной системе в N-ом году; – численность работающих в N-ом году; – число пенсионеров в N-ом году.

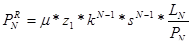

При этом средняя заработная плата к N-му году определяется ростом ВВП с годовым коэффициентом k и увеличением средней заработной платы вследствие сокращения численности занятых с годовым коэффициентом s:

.

Тогда размер пенсии в распределительной системе определяется следующим образом:

. (10)

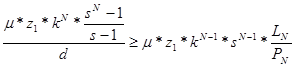

Сравним значения пенсии при накопительной и распределительной пенсионных системах, то есть уравнения (10) и (8). При этом все параметры принимаются одинаковыми: темпы роста ВВП, фонда оплаты труда, численности занятых и изменение соотношения численности работающих и пенсионеров.

Построим неравенство и выясним, при каких параметрах накопительная пенсия оказывается больше распределительной:

;

. (11)

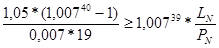

Для определения параметра s возьмем за основу демографический прогноз Минздравсоцразвития, в соответствии с которым ежегодное снижение численности занятых составляет . Тогда s = 1,007; d = 19; годовой темп роста ВВП примем равным 1,05, и неравенство (11) приобретет следующий вид:

. (12)

Решение неравенства (12) даёт следующий результат. При накопительная пенсия оказывается большего размера, чем распределительная, а следовательно, накопительная пенсионная система оказывается более эффективной, чем распределительная.

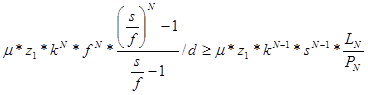

Однако в данной модели было заложено предположение, что доходность пенсионных накоплений равна темпу роста ВВП без учёта расходов на саму накопительную систему. Однако, это предположение нереально, поскольку расходы на ведение учета и осуществление инвестирование средств по накопительной части пенсии не могут быть равны нулю.

В Чили расходы, связанные с обеспечением накопительной пенсионной системы, составили 25% от доходов по накопительной системе. Это означает, что если темп роста ВВП составляет 4%, то чистый прирост пенсионных активов составит 3%. В России за 8 лет расходы на инвестирование пенсионных накоплений и ведение лицевых счетов составили 40% от прироста накоплений. Более того, по российскому законодательству нормативные расходы на инвестирование средств пенсионных накоплений не могут превышать 1,1% от чистых активов. Предположим, что чистые активы размещаются предельно эффективно и их темп прироста равен темпу приросту ВВП. Далее, сделаем еще одно чрезвычайно оптимистичное предположение, что темп роста ВВП составляет 7% в год. Тогда расходы на инвестирование пенсионных накоплений составят 15,7% от доходности. При этом не учитываются расходы на ведение лицевых счетов. Далее в этом расчете мы пренебрегли инфляционным фактором, считая, что он в одинаковой степени влияет на рост номинального ВВП и переоценку чистых активов.

Допустим, что расходы, связанные с обеспечением накопительной пенсионной системы, составляют η от ежегодного дохода; тогда фактическая доходность в i-ом году будет равна f * k, где f =1 – η. Отчисления, сделанные в i-ом году в конце периода накопления с учетом фактической доходности от размещения, будут равны:

;

. (13)

Накопленный пенсионный капитал по накопительной пенсии к концу периода составит:

. (14)

Следовательно, накопительная пенсия в N-ом году будет равна:

. (15)

Для анализа сравнительной эффективности пенсионных накоплений сопоставим неравенства (15) и (10). При этом правая часть неравенства, которая показывает значение пенсии (10), основанной на распределительном принципе, останется без изменения:

(16)

. (17)

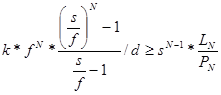

Определим значения частей неравенства при разных параметрах. Демографический прогноз принимаем тот, же, что и в предыдущем случае. Напомним, что из демографического прогноза мы используем лишь динамику численности трудоспособного населения, а соотношение численности пенсионеров и работающих, рассматривается как переменный параметр. Расходы на обеспечение накопительной части пенсии принимаем, таким же, какими они были в Чили, а именно 25%, тогда значения входящих параметров определяются следующим образом:

N=40.

s=1,007.

f = 0,75.

d = 19.

k=1,05

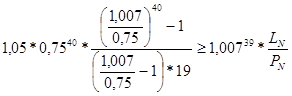

При указанном значении f неравенство (17) будет иметь вид:

0,162.

Решение показывает, что накопительная пенсия больше распределительной при . Другими словами, накопительная пенсионная система при 25-процентных расходах на ее функционирование оказывается более эффективной, чем распределительная, если на 100 пенсионеров приходится менее 16 работающих; если больше, то распределительная система эффективнее.

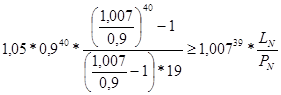

Решим неравенство в варианте, более оптимистичном, чем современное российское законодательство. Допустим, что совокупные расходы на инвестирование накопительной пенсии и ведение лицевых счетов составляют 10% от доходности. Тогда f = 0,9. Неравенство (17) приобретает следующий вид:

0,46.

Это означает, что даже при минимально допустимых расходах на обеспечение функционирования накопительной пенсионной системы (10% от доходности) при 46 работающих на 100 пенсионеров к концу периода распределительная пенсионная система оказывается более эффективной, чем накопительная.

Поэтому наличие расходов на накопительную пенсионную систему, которые делают доходность по пенсионным накоплениям, меньшей, чем темп роста ВВП, сразу приводят к существенно меньшей эффективности накопительной системы по сравнению с распределительной. Однако, доходность по пенсионном накоплениям может быть меньше темпа роста ВВП и по другим причинам: неэффективное размещение вследствие неэффективного менеджмента, размещение в более надежные, но менее доходные активы вследствие законодательных ограничений, конфликт интересов или коррупция при размещении средств. Как показывает опыт 8-летнего размещения средств пенсионных накоплений в России даже в условиях бурного роста финансового рынка и периода стремительного роста капитализации доходность по пенсионном накоплениям оказывалась существенно меньше роста ВВП (таблица 22).

Таблица 22.

Темп роста ВВП и доходность по накопительной части пенсии[21]

2004

2005

2006

2007

2008

2009

Итого

Темп роста номинального ВВП, %

28,78

26,80

24,33

22,73

25,92

-6,14

2,94

Доходность от инвестирования средств накопительной части пенсии государственной управляющей компанией (ВЭБ)

7,33%

12,18%

5,67%

5,98%

-0,46%

9,52%

1,47

Средневзвешенная доходность от инвестирования средств накопительной части пенсии частными управляющими компаниями

4,26%

21,22%

20,31%

0,75%

-27,88%

34,70%

1,49

Результаты приведенных расчетов по сравнительной эффективности накопительной и распределительных пенсионных систем делают излишними сравнение эффекта от накопительной пенсионной системы с расходами на финансирование «двойного бремени». Даже без учета этих расходов накопительная пенсионная система оказывается менее эффективной, чем распределительная.

Что можно сделать

Что можно сделать для изменения сложившейся ситуации:

1. Изменить параметры бюджетной политики и выделять не менее общемировой (13,5%) суммы от ВВП на социальную сферу, это позволит сделать её качественно другой изменит здравоохранение и образование. В альтернативном проекте бюджета фракции "Справедливая Россия" на 2010 год эти предложения носили конкретный характер, но, к сожалению партией большинства поддержаны не были.

2. Назрела необходимость модернизировать налоговое законодательство с тем, чтобы основное налогообложение не сдерживало, а стимулировало повышение заработной платы.

3. Необходимо принять закон о тарифной политике государства, где бы формирование тарифов на ЖКХ, электроэнергию, перевозки осуществлялось прозрачно и гласно. Соответствующий законопроект разработан и внесен в Государственную Думу.

4. Нужны новый антимонопольный закон и закон о защите конкуренции в России, где бы закреплялась серьезная ответственность всех, кто стремится монополизировать политическую власть, отрасли производства и сферу сбыта. Соответствующий законопроект уже разработан и направлен на установление в соответствии с положениями статьи 424 Гражданского кодекса Российской Федерации случаев, в которых осуществляется государственное регулирование цен (тарифов, расценок, ставок и т.п.), а также на установление основных принципов государственного регулирования тарифов (цен, расценок, ставок и т.п.) на продукцию производственно-технического назначения, товары народного потребления и услуги.

При этом в разработанный законопроект инкорпорированы практически все положения постановления Правительства Российской Федерации от 7 марта 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» с учетом всех его последующих редакций, в том числе положения, признанные Определением Верховного Суда РФ от 30.07.2002 № КАС 02-381 противоречащими федеральному законодательству, поскольку они не были закреплены федеральным законом.

Помимо этого устанавливается, что подлежащие государственному регулированию тарифы (цены, расценки, ставки и т.п.) на указанные в законопроекте продукцию производственно-технического назначения, товары народного потребления и услуги должны устанавливаться ежегодно в расчете на финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря, до принятия Государственной Думой Федерального Собрания Российской Федерации федерального закона о федеральном бюджете на очередной финансовый год.

При этом предусматриваемое увеличение указанных цен (тарифов, расценок, ставок и т.п.) не должно превышать планового индекса инфляции, указанного в представленном в Государственную Думу на рассмотрение проекте федерального закона о федеральном бюджете на очередной финансовый год.

Законопроектом допускается возможность изменения установленных цен (тарифов, расценок, ставок и т.п.) в течение текущего финансового года при условии внесения соответствующих изменений соответственно в федеральный закон о федеральном бюджете или в закон субъекта Российской Федерации о бюджете субъекта Российской Федерации на текущий финансовый год.

Помимо этого, законопроектом предусматривается согласование с уполномоченными Правительством Российской Федерации федеральными органами исполнительной власти тарифов (цен, расценок, ставок и т.п.), установленных органами государственного регулирования тарифов (цен) субъектов Российской Федерации, получающими дотации из федерального фонда финансовой поддержки субъектов Российской Федерации.

Кроме того, предусматривается право уполномоченных Правительством Российской Федерации федеральных органов исполнительной власти осуществлять контроль за исполнением настоящего Федерального закона производителями (поставщиками) продукции производственно-технического назначения, товаров народного потребления и услуг тарифов (цен, расценок, ставок и т.п.), а также надбавок к ценам и наценок, установленных высшим исполнительным органом государственной власти субъекта Российской Федерации или уполномоченными им исполнительными органами государственной власти субъекта Российской Федерации.

Для обеспечения единства подходов к государственному регулированию тарифов (цен, расценок, ставок и т.п.) на всей территории Российской Федерации предусматривается, что порядок и методология государственного регулирования тарифов (цен, расценок, ставок и т.п.), а также надбавок к ценам и наценок устанавливается Правительством Российской Федерации.

5. В корне должен быть переработан закон "О потребительской корзине". Последние 5 лет, вопреки действующему законодательству, несмотря на рост цен, потребительская корзина не изменялась и рассчитываемый по ней прожиточный минимум искусственно был занижен, по оценкам некоторых экспертов, не менее чем в 2-3 раза.

6 . Предлагается снизить с 22 до 10% в совокупном доходе семьи размер платежей за ЖКХ.

7. Предлагается ввести прогрессивную шкалу налогообложения и введение налога на роскошь с тем, чтобы богатые могли поделиться частью своих сверхдоходов с бедными. Часть средств от налога на роскошь могла бы быть направлена на поддержку семей с детьми. Такой институт помог бы многим семьям в сложной ситуации.

Соответствующий законопроект уже разработан. Предлагается, с одной стороны, увеличить, так называемый не облагаемый минимум доходов граждан за счет повышения размеров стандартных налоговых вычетов, а с другой стороны вводится прогрессивная шкала налогообложения по доходам, превышающим в год на одного человека 3 миллиона рублей.

В настоящее время глава 23 Налогового кодекса РФ предусматривает применение к доходам граждан, облагаемым НДФЛ по ставке, предусмотренной пунктом 1 статьи 225 Кодекса, стандартных налоговых вычетов (статья 218). Применение стандартных налоговых вычетов по своей сути формирует для налогоплательщика необлагаемую налогом суму дохода. Конкретный размер и порядок применения стандартных вычетов зависит от категории налогоплательщиков, имеющих право на их применение. В целом система стандартных налоговых вычетов построена таким образом, чтобы обеспечить их получение наиболее социально нуждающимся категориям граждан.

Законопроект предусматривает увеличение размера предоставляемых стандартных налоговых вычетов.

Действующая редакция статьи 218 НК РФ предусматривает следующие виды налоговых вычетов.

1) в размере 3 000 рублей за каждый календарный месяц для:

- лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

- лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных), военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, независимо от места дислокации указанных лиц и выполняемых ими работ, а также лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, проходивших (проходящих) службу в зоне отчуждения, лиц, эвакуированных из зоны отчуждения Чернобыльской АЭС и переселенных из зоны отселения либо выехавших в добровольном порядке из указанных зон, лиц, отдавших костный мозг для спасения жизни людей, пострадавших вследствие катастрофы на Чернобыльской АЭС, независимо от времени, прошедшего со дня проведения операции по трансплантации костного мозга и времени развития у этих лиц в этой связи инвалидности;

- лиц, принимавших в 1986 - 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятых в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС (в том числе временно направленных или командированных);

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

- лиц начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, в том числе граждан, уволенных с военной службы, проходивших в 1986 - 1987 годах службу в зоне отчуждения Чернобыльской АЭС;

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988 - 1990 годах в работах по объекту "Укрытие";

- ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, из числа лиц, принимавших (в том числе временно направленных или командированных) в 1957 - 1958 годах непосредственное участие в работах по ликвидации последствий аварии в 1957 году на производственном объединении "Маяк", а также занятых на работах по проведению защитных мероприятий и реабилитации радиоактивно загрязненных территорий вдоль реки Теча в 1949 - 1956 годах, лиц, принимавших (в том числе временно направленных или командированных) в 1959 - 1961 годах непосредственное участие в работах по ликвидации последствий аварии на производственном объединении "Маяк" в 1957 году, лиц, эвакуированных (переселенных), а также выехавших добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, включая детей, в том числе детей, которые в момент эвакуации (переселения) находились в состоянии внутриутробного развития, а также военнослужащих, вольнонаемный состав войсковых частей и специального контингента, которые были эвакуированы в 1957 году из зоны радиоактивного загрязнения (при этом к выехавшим добровольно гражданам относятся лица, выехавшие в период с 29 сентября 1957 года по 31 декабря 1958 года из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк", а также лица, выехавшие в период с 1949 по 1956 год включительно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча), лиц, проживающих в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности), лиц, выехавших добровольно на новое место жительства из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, где среднегодовая эффективная эквивалентная доза облучения составляла на 20 мая 1993 года свыше 1 мЗв (дополнительно по сравнению с уровнем естественного радиационного фона для данной местности);

- лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

- лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

- лиц, непосредственно участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны;

- лиц, непосредственно участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года;

- лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ;

- инвалидов Великой Отечественной войны;

- инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих.

Законопроектом предусматривается увеличение размера стандартного налогового вычета для данной категории граждан в 2 раза до 6 000 рублей в календарный месяц. Данный уровень вычета примерно соответствует величине прожиточного минимума (а для многих субъектов РФ – даже ниже данного значения) для трудоспособного населения в среднем по Российской

:

: =

=  = К

= К  .

. , (1)

, (1) ,

, . (2)

. (2) показывает снижение численности занятых за i лет. Тогда

показывает снижение численности занятых за i лет. Тогда  – рост заработной платы за i лет вследствие снижения численности занятых.

– рост заработной платы за i лет вследствие снижения численности занятых. .

. . (3)

. (3) . Тогда средняя заработная плата в i-ом году составит:

. Тогда средняя заработная плата в i-ом году составит: .

. , (4)

, (4) – отчисления на накопительную часть пенсии в i-ом году.

– отчисления на накопительную часть пенсии в i-ом году. :

:

, (5)

, (5) – отчисления на накопительную часть пенсии, сделанные в i-ом году с учетом инвестиционной доходности к N-му году.

– отчисления на накопительную часть пенсии, сделанные в i-ом году с учетом инвестиционной доходности к N-му году. , (6)

, (6) – накопленный пенсионный капитал к году N.

– накопленный пенсионный капитал к году N. равна накопленному пенсионному капиталу, деленному на коэффициент дожития d. Тогда она определяется как:

равна накопленному пенсионному капиталу, деленному на коэффициент дожития d. Тогда она определяется как: . (7)

. (7) =

=  , тогда накопительная пенсия в N-ом году будет равна:

, тогда накопительная пенсия в N-ом году будет равна: . (8)

. (8) , (9)

, (9) – пенсия в распределительной системе в N-ом году;

– пенсия в распределительной системе в N-ом году;  – численность работающих в N-ом году;

– численность работающих в N-ом году;  – число пенсионеров в N-ом году.

– число пенсионеров в N-ом году. .

. . (10)

. (10) ;

;

. (11)

. (11) . Тогда s = 1,007; d = 19; годовой темп роста ВВП примем равным 1,05, и неравенство (11) приобретет следующий вид:

. Тогда s = 1,007; d = 19; годовой темп роста ВВП примем равным 1,05, и неравенство (11) приобретет следующий вид: . (12)

. (12)

накопительная пенсия оказывается большего размера, чем распределительная, а следовательно, накопительная пенсионная система оказывается более эффективной, чем распределительная.

накопительная пенсия оказывается большего размера, чем распределительная, а следовательно, накопительная пенсионная система оказывается более эффективной, чем распределительная. ;

; . (13)

. (13) . (14)

. (14) . (15)

. (15)

(16)

(16) . (17)

. (17)

0,162.

0,162.

. Другими словами, накопительная пенсионная система при 25-процентных расходах на ее функционирование оказывается более эффективной, чем распределительная, если на 100 пенсионеров приходится менее 16 работающих; если больше, то распределительная система эффективнее.

. Другими словами, накопительная пенсионная система при 25-процентных расходах на ее функционирование оказывается более эффективной, чем распределительная, если на 100 пенсионеров приходится менее 16 работающих; если больше, то распределительная система эффективнее.

0,46.

0,46.