В государственный бюджет доходы поступают из разных источников, и имеют разную фискальную и регулирующую природу. Фискальная функция состоит в мобилизации средств в бюджет государства. Для решения многих государственных задач социального, экономического, политического и оборонного характера нужны значительные средства, и адекватность этим потребностям мобилизуемых в бюджетную систему доходов зависит от фискальной составляющей доходообразующего потенциала экономики. Регулирующая функция присуща налогам. Посредством налогов, государство влияет на поведение экономических агентов, усиливая или ослабляя стимулы капиталовложения в различные отрасли экономики, расширяя или сокращая платежеспособный спрос частного сектора.

К этим доходам относятся следующие виды поступлений:

- налоговые поступления;

- неналоговые поступления;

- доходы от операций с капиталом;

- полученные официальные трансферты;

- остатки бюджетных средств.

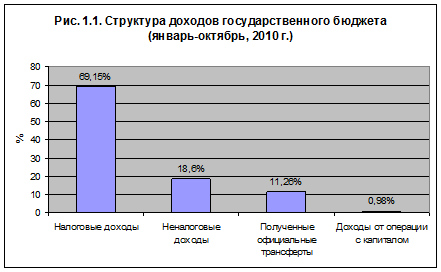

Структура доходов бюджета представлена на рисунке 1.1. основную часть доходов бюджета составляют налоги (69,15%) и неналоговые поступления (18,6%), а также источники доходов, как официальные трансферты (11,26%) доходы от операции с капиталом(0,98%) представляют небольшую часть. Доходы бюджета также могут включить остатки бюджетных средств предыдущих лет.

Каждый из агрегированных видов доходов бюджета имеет сложную структуру, которая будет рассмотрена ниже.

Налоговые доходы. Налоги представляют собой обязательные, безвозмездные, невозвратные платежи государству и подразделяются по типу базы, с которой взимается налог или по виду экономической активности, в результате которой возникает налоговое обязательство. Налогами облагаются доходы от экономической деятельности, сделки между экономическими агентами, отдельные виды товаров и услуг.

Налоговая система является совокупностью налогов, взимаемых на территории страны, и предусматривает механизмы обложения, процедуры сбора и принципы построения. налоговая система нашей страны динамично развивается и все еще находится в процессе становления. Основные налоги регулируются Налоговым Кодексом, который определяет структуру налоговой системы.

Таблица 1.1.

Налоговые доходы государственного бюджета, тыс. сомов.

2008

2009

Янв.-окт. 2010

Налоговые доходы

35 925 036,3

36097770,5

32 047 750,0

Налоги на доходы и прибыль

6 909 070,1

10261015

11 203 852,6

Подоходный налог с физических лиц-резидентов Кыргызской Республики

3 373 527,1

3468760,7

2 997 033,3

Налог на прибыль

2 492 726,7

1657695,4

1 598 213,2

Налог на транспортные средства

228 649,9

455249,6

390 165,6

Налог на добавленную стоимость

16 539 977,8

13467394

11 507 488,9

Отчисления для предупреждения и ликвидации чрезвычайных ситуаций

1 916 568,7

264404,3

-1 910,5

Акцизный налог

1 575 019,2

1668559,8

1 359 250,4

Налоги на международную торговлю и операции

4 633 588,2

4138921,5

3 296 418,3

Налоги делятся на прямые и косвенные. Прямые налоги взимается с фактического доходов факторов производства. К прямым налогам, приносящим доход в бюджет, относятся следующие виды:

- подоходный налог с физических лиц;

- налог на прибыль с юридических лиц.

К этой группе относятся налоги, взимаемые с фактического дохода отдельных физических лиц или с прибыли предприятий. В эту группу также включаются налоги на прирост рыночной стоимости капитала, налоги на доход от продажи земли, операций с ценными бумагами и другими активами

Подоходный налог с физических лиц взимается с совокупного дохода физического лица после вычетов необлагаемой суммы, зависящей от количества иждивенцев, права на льготы и расходов для получения дохода. Процентные доходы и дивиденды, полученные от акционерных обществ, облагаются у источника. Подоходный налог с заработной платы удерживается работодателем и уплачивается в налоговые органы.

Многие мелкие частные предприниматели работают по патентам, что является упрощенной формой подоходного налога. Такие мелкие предприниматели покупают патент у районных налоговых органов, стоимость которого зависит от вида деятельности, местонахождения.

Юридические лица платят налог на прибыль. Некоторые виды деятельности не облагаются налогом на прибыль, а работают на основе обязательного патента. В данном случае плата за патент включает налог на прибыль. Но доход от обязательного патентирования составляет небольшую часть налоговых поступлений. Процентные доходы и дивиденды юридических лицо облагаются отдельно от других доходов. Это обусловлено тем, что доходность капитала может повлиять на поведение инвесторов, и поэтому доходы от капитала облагаются налогом отдельно от других видов доходов. Также, доходы нерезидентов облагаются отдельно от доходов резидентов. Доля этих видов налогов в общих налоговых поступлениях незначительна.

Косвенные налоги включают все налоги, классифицируемые как внутренние налоги на товары и услуги. Эти налоги привязаны к объему продаж товаров и услуг в денежной форме или физическому объему товара. К наиболее важным из числа этих налогов относятся следующие:

- налог на добавленную стоимость (НДС)

- акцизные сборы;

- налоги на автомобильные транспортные средства;

- поступление средств на предупреждение ликвидацию чрезвычайных ситуаций;

- поступление средств на развитие и воспроизводство минерально - сырьевой базы;

- налоги на международную торговлю и внешние операции.

Налог на добавленную стоимость (НДС) дает около 55% всех налоговых поступлений и является самым важным источником доходов республиканского бюджета. Относительная легкость администрирования позволяет налоговым службам добиваться высоких показателей собираемости налога. Этот налог является налогом разности между продажами и затратами хозяйствующего субъекта или добавленной стоимости. Это означает, что налогоплательщик уплачивает разницу НДС, собранного со своих поставок, и НДС, уплаченного при покупке материальных ресурсов для производства этих поставок. Иными словами, при уплате НДС в бюджет облагаемым субъектам предоставляется право зачета суммы НДС, уплаченной или подлежащей уплате за приобретаемые материальные ресурсы, используемые в производственных целях для создания облагаемых поставок. Данный налог обязаны платить юридические лица, у которых годовой объем оборота превышает 300 тыс. сом, хотя добровольно могут зарегистрироваться плательщиком и более мелкие предприятия. Ставка НДС едина для всех налогоплательщиков и равна 12%.

Акцизные сборы налагаются на определенные группы товаров. К которым относятся:

- алкогольные напитки;

- нефтепродукты;

- табачные изделия;

- ювелирные изделия, изделия из меха.

Обычно эти товары имеют неэластичный спрос и являются предметами роскоши или имеют отрицательный социальный или экологический эффект.

Налоги на автомобильные транспортные средства представляет собой два родственных вида налогов:

- налог с владельцев транспортных средств для физических лиц;

- налог за пользование автодорогами.

Первый налог уплачивается физическими лицами, владеющими транспортными средствами. Ставка налога зависит от объема двигателя и года выпуска машины. Второй налог уплачивается юридическими лицами. Базой налога служит объем товарной продукции юридического лица, а ставка равна 0,8%. Предприятия торговли платят 0,08% от товарооборота. Налог был задуман как целевой, но из-за нехватки бюджетных средств поступления от данного налога не используются по назначению.

Поступление средств на предупреждение и ликвидацию чрезвычайных ситуаций также является налогом, регулируемым вне Налогового кодекса. Данный налог взимается в размере 1,5% стоимости реализованной продукции налогоплательщика в течение налогового периода. Этот налог, по замыслу, являлся целевым налогом, иными словами, поступления от одного вида налога должны были использоваться для обеспечения устойчивого функционирования экономики республики в случае стихийных бедствий, аварий, катастроф, быстрого устранения их последствий, а также проведения работ по предупреждению их возникновения и снижению наносимого ущерба.

Отчисление средств на развитие и воспроизводство минерально - сырьевой базы было учреждено в целях дальнейшего развития и оперативного воспроизводства минерально - сырьевой базы, обеспечения стабильного финансирования геологоразведочных работ. Данный налог являлся не очень важным источником доходов до 2002 года. С 2002 года его стали платить некоторые крупные предприятия горной промышленности, ранее освобождавшиеся от данного налога. Данный налог, согласно законодательству, должны платить все предприятия - недропользователи независимо от ведомственной принадлежности и формы собственности. Базой налога служит стоимость выпущенной продукции предприятием - недропользователем. Ставки налога варьируют в зависимости от вида полезных ископаемых. В случае развития горной промышленности нашей страны (имеем хорошие предпосылки) поступления от данного налога должны увеличиться.

Налоги на международную торговлю и внешние операции собираются в виде таможенных пошлин и сборов, в основном при импорте товаров. На некоторые товары накладываются пошлины при экспорте, но доход от экспортных пошлин незначительный.

Кроме вышеперечисленных, налоговые поступления включают следующие виды доходов:

- конфискации, штрафные и другие санкции налоговых органов;

- налог на дивиденды и проценты с юридических лиц;

- налог на доходы нерезидентов;

- поступления от страховых фондов;

- доходы от обязательного патентирования;

- единый налог на субъектов малого предпринимательства;

- плата за пользование водными ресурсами;

- плата за пользование минеральными ресурсами.

Конфискации, штрафные санкции взимаются налоговыми органами в случае нарушения налогоплательщиками налогового законодательства. Обычно такие нарушения связаны с неуплатой налоговых обязательств, сокрытием доходов, торговых оборотов, контрабандой товаров.

Неналоговые доходы. Государственный бюджет получает так же доходы в виде неналоговых поступлений. Эти доходы генерируются государственными организациями в ходе их деятельности за оказанные услуги или поступают в виде дивидендов от акционерных обществ с государственной долей арендной платы за землю или арендной платы за имущество. (рис. 1.2.)

Как видно из табл. 1.2, большую часть неналоговых доходов собирают в виде поступлений от оказание услуг и других специальных средств. К ним относятся плата за оказание медицинских услуг населению. Такая плата взимается за оказание больничных услуг, за посещение поликлиники. Другим важным видом государственных услуг является оказание услуг в сфере образования. Школы, средние и высшие учебные заведения берут плату за поступление, за обучение с контрактников, за ремонт учебного заведения. Часть этих поступлений остается у самих учебных заведений, а часть перечисляется в республиканский бюджет. Выручку от проведения государственными учреждениями культурно - зрелищных, развлекательных и спортивных мероприятий также поступают в бюджет. Сборы за оказание санитарных и других коммунальных услуг, плата за ритуальные услуги также составляют часть дохода, которая затем тратится на содержание этих же служб. Плата за апробирование и клеймение изделий и сплавов из драгоценных металлов взимается с производителей ювелирных изделий. Министерство внутренних дел оказывает услуги охраны и устанавливает системы сигнализации в жилых домах частных лиц и государственных зданиях. Полученные доходы зачитываются в виде неналоговых доходов в бюджет республики. Государственная пошлина, взимается органами арбитражного суда и органами внутренних дел за реализацию населению паспортов нового образца, является еще одним источником неналоговых доходов республиканского бюджета.

Другой важной группой неналоговых доходов являются доходы, полученные от государственной собственности. Большую часть доходов этой группы составляет прибыль Национального банка Кыргызской Республики. Правительство держит денежные депозиты в Национальном банке, проценты, начисленные на них, являются неналоговым доходом республиканского бюджета. Также значительные суммы поступают в виде дивидендов от акционерных предприятий с государственной долей собственности. В республиканский бюджет поступают проценты по кредитам, выданным государством, арендная плата за землю и государственные помещения, плата за выдачу лицензий, за право осуществления лотерейной деятельности. (табл. 1.2)