|

Главная |

Расчет налога на прибыль организации.

|

из

5.00

|

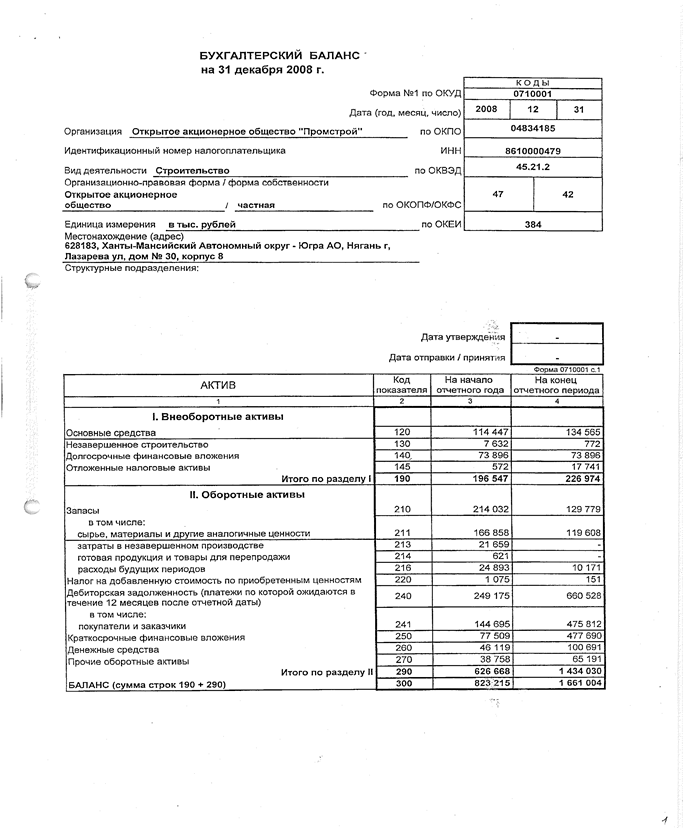

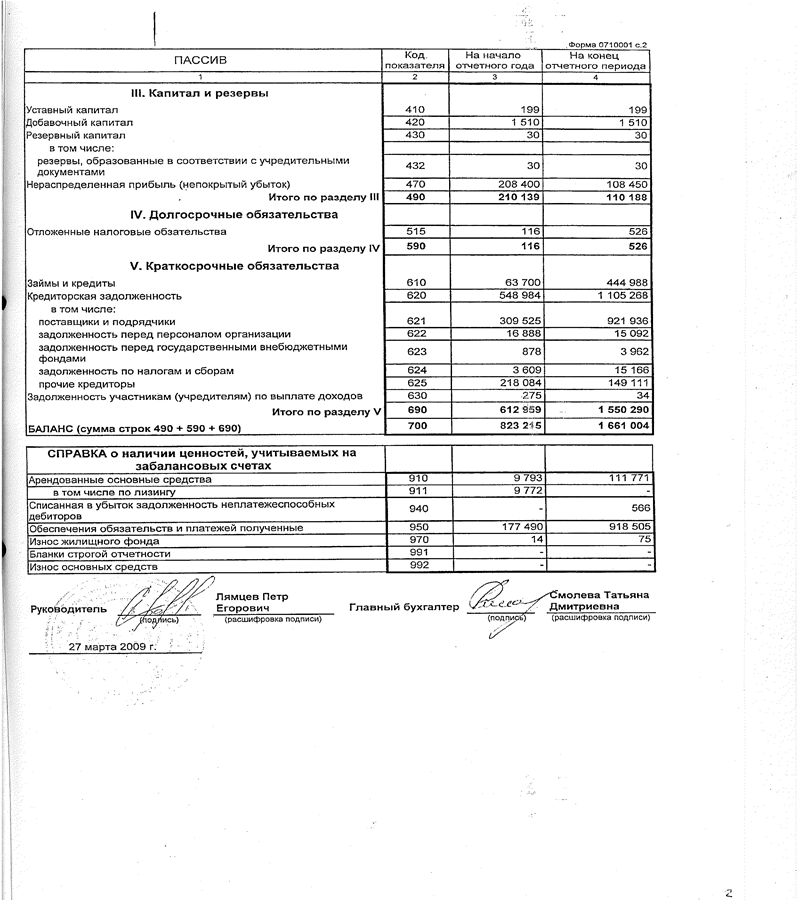

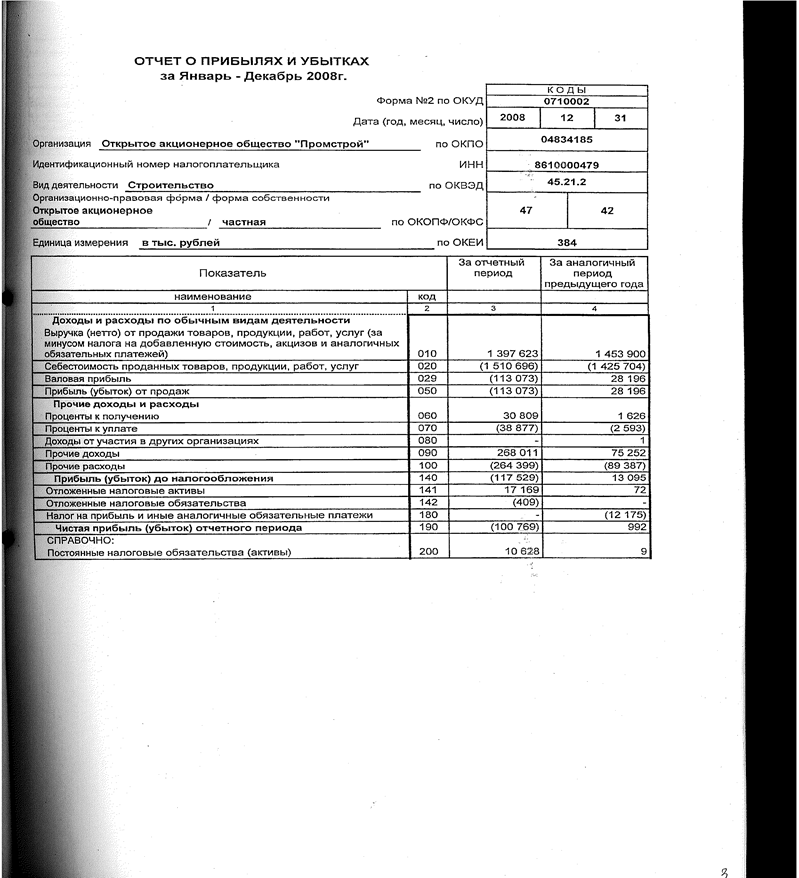

Расчет прибыли организации осуществляется за отчетный период и за аналогичный период предыдущего года. Это служит основой для выполнения в дальнейшем горизонтального и вертикального анализа прибыли, определения динамики основных показателей, формирующих прибыль, и оценки их влияния на изучаемый показатель. Далее выполнен расчет прибыли организации (рис. 3.3.1).

Рис. 3.3.1. Расчет формирования прибыли.

Валовая прибыль – разница между выручкой предприятия, предпринимателя от продажи товаров и затратами на их производство, исчисленная до вычета налога на прибыль.

Валовая прибыль вычисляется:

ВП = В — С

где, ВП – это валовая прибыль;

В – это выручка от продажи продукции (работ, услуг);

С – это себестоимость проданной продукции.

В 2008 году мы наблюдаем убыток, который составил 113073065 руб. Валовая прибыль используется для покрытия коммерческих и управленческих расходов.

Размеры и динамика выручки и прибыли от продаж — важнейшие показатели, определяющие финансовое состояние предприятия: от них зависят уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия. В данном случае так, как на предприятии не учитываются коммерческие и управленческие расходы (они равны нулю) прибыль от продаж равна валовой прибыли.

Прибыль от продаж вычисляется:

ПП = ВП – КР – УР

Где, ПП – это прибыль от продаж;

КР – это коммерческие расходы;

УР – это управленческие расходы.

С учетом сальдо прочих доходов и расходов (включающих операционные и внереализационные доходы и расходы) определяется прибыль до налогообложения.

После установления отложенных налоговых активов и обязательств рассчитывается текущий налог на прибыль и чистая прибыль отчетного периода. В итоге в конце 2008 года мы получили убыток, который составил 100769000 руб.

Для оценки уровня и динамики финансовых результатов по данным отчета «О прибылях и убытках» используется метод горизонтального анализа. По полученным данным составим таблицу (табл. 3.3.1.).

Таблица 3.3.1. Горизонтальный анализ.

Горизонтальный анализ отчета о прибылях и убытках

| Показатели | Отчетный период, тыс. руб. | Аналогичный период предыдущего года, тыс. руб. | Отчетный период в % к данным предыдущего года |

| Выручка от продажи | 1397623 | 1453900 | 96,1 |

| Себестоимость проданной продукции | 1510696 | 1425704 | 106 |

| Валовая прибыль | (113073) | 28196 | (401) |

| Расходы от периода | 0 | 0 | 0 |

| Прибыль от продаж | (113073) | 28196 | (401) |

| Сальдо операционных и внереализационных расходов | 3611 | (14135) | (25,5) |

| Прибыль до налогообложения | (11729) | 13095 | (89,6) |

| Налог на прибыль | 16760 | (12103) | (138,5) |

По отношению к предшествующему периоду прибыль до налогообложения уменьшилась на 89,6 %. В динамике финансовых результатов отмечаются следующие изменения:

· чистая прибыль уменьшается быстрее, чем прибыль от продаж и прибыль отчетного периода, налоговая политика организации нерациональна;

· темп роста расходов периода ниже темпа роста выручки, что в свою очередь положительно сказывается на себестоимости единицы продукции;

· прибыль от продаж уменьшается быстрее, чем выручка о реализации, что свидетельствует об абсолбтном росте затрат на производство.

Таблица 3.3.2. вертикальный анализ.

Вертикальный анализ отчета о прибылях и убытках

| Показатели | Отчетный период, % | Аналогичный период предыдущего года, % | Отклонение данных отчетного года от показателей предыдущего года, % |

| Выручка от продажи | 100 | 100 | 100 |

| Себестоимость проданной продукции | 108 | 98,1 | +9,9 |

| Валовая прибыль | (8) | 2 | -11,6 |

| Расходы от периода | 0 | 0 | 0 |

| Прибыль от продаж | (8) | 2 | -11,6 |

| Сальдо операционных и внереализационных расходов | 0,3 | (1) | -0,7 |

| Прибыль до налогообложения | (0,7) | 0,9 | -1,6 |

| Налог на прибыль | 1,2 | (1,7) | -0,5 |

| Чистая прибыль | (7,2) | 0,3 | -7,5 |

Изменения в структуре затрат и прибыли отрицательны: рост доли себестоимости данной продукции не был компенсирован снижением расходов периода, но прибыль от продаж снизилась на 11,6 процентов. Уменьшение доли сальдо операционных и внереализационных расходов на 7,5 % привело к тому, что доля прибыли в выручке очень сильно изменилась.

Таким образом, в 2008 году в ОАО «Промстрой» мы наблюдаем, сильное снижение прибыли. На изменение прибыли повлияли следующие факторы: себестоимость, разновидность выполняемых работ, объем реализации. На мой взгляд, для увеличения прибыли в ОАО «Промстрой» необходимо провести ряд мероприятий, обеспечивающих:

ü Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

ü Строгое соблюдение заключенных договоров на выполнение работ. Очень важно предприятию, найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

ü Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

ü Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

ü Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

ü Также не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

ü Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования

ü Сокращение не производственных расходов и производственного брака.

ü Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии. Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Максимальное получение прибыли в основном связывается со снижением производственных издержек. Но в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов.

Заключение

По итогам проделанной дипломной работы, раскрыв сущность и функции налога на прибыль организации торговли, проведя соответствующие расчеты в исчислении налога на прибыль в ОАО «Промстрой», можно сделать следующие выводы.

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление – это самые главные, но далеко не все, слагаемые максимизации прибыли предприятия в стране с рыночной экономикой.

Прибыль, вот для чего, и ради чего, человек – предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него в кармане, он надеется получить от него отдачу, в виде прибыли.

Постоянная нестабильность налогового законодательства заставляет каждого желающего человека стать предпринимателем сто раз задуматься, а не окажется ли он в убытке после очередного изменения налогового кодекса, не произойдет ли так, что прибыль, ради которой, прежде всего, рискует именно он, превратится в «гроши», ради которых и вовсе не стоило бы рисковать.

Одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов служит налог на прибыль предприятий и организаций. Налог на прибыль – неотъемлемая часть функционирования экономики любой страны. Во всех ведущих экономически развитых странах мира один из таких видов налога с предприятий, как налог на прибыль, является основной частью дохода федерального бюджета. Без налогового законодательства невозможно нормальное функционирование российской экономики.

Налог на прибыль организаций является таким налогом, с помощью которого государство может наиболее эффективно воздействовать на развитие экономики. Он влияет на инвестиционные потоки и процесс наращивания капитала.

В ОАО «Промстрой» был рассмотрен порядок формирования доходов и расходов. И на основе полученных данных был представлен порядок расчета налога на прибыль за 2008 год. По сравнению с предыдущим периодом на предприятии наблюдается резкое падение прибыли (её переход из прибыли в убыток) на 101761000 руб.Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Я считаю, что одна из важнейших перспективных задач совершенствования системы налогообложения прибыли – это ослабление ее фискальной направленности, либерализация при повышении четкости и ясности налогового законодательства, ликвидация противоречивой нормативной базы, сложных и неопределенных налоговых процедур.

Список литературы.

1. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: учеб. 2-е изд. – М.: Проспект, 2009 – с. 275.

2. Шуляк П. Н., Финансы предприятия: Учебник для вузов Изд. 5-е, перераб., доп. – М.: ИТК "Дашков и К"2005 год.

3. Экономика предприятия: сборник определений, формул, схем. - 2006. с.57

4. Козлова Е.П. Бухгалтерский учет. – М.: «Финансы и статистика», 2005. – С.752.

5. Романовский М.В., Врублевская О.В. Налоги и налогообложение. – С-Пб.: «Питер», 2009. – С.544.

6. Налоговый Кодекс Российской Федерации. Часть 2. Утвержден Федеральным законом от 19.07.2000 N 171-ФЗ – С. 224.

7. http://www.buh.ru/document-1543

8. Инструкция МНС России от 15 июля 2000 г. № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

9. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Приказ Минфина России от 06.05.99 № 32н.

10. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Приказ Минфина России от 06.05.99 № 33н.

11. Налоги и налогообложение. Скрипниченко В.А. 2007.

12. Налоги и налогообложение. Миляков Н.В. Учебник. 5-е изд. 2006.

13. Налог на прибыль 2008-2009. Новоселов К.В. 2008.

14. Тарасова Т. П. "Налоги и налогообложение", Санкт-Петербург, Кнорус, 2007

15. Налоговый кодекс РФ. (Часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями 28 апреля 2009 г.). - М.: Омега-Л, 2009.

16. Приказ Министерства финансов Российской Федерации "Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" от 29 июля 1998 г. № 34-н (с изм. и доп. на 2008 г.)

17. Бехтерева Е.В. Налог на прибыль. Взаимосвязь системы бухгалтерского и налогового учета. - М.: Экзамен, 2007.

18. Налоги: Учебное пособие. - М.: Юнити-Дана, 2008.

Приложения.

Приложение №1

Приложение № 2

|

из

5.00

|

Обсуждение в статье: Расчет налога на прибыль организации. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы