|

Главная |

Перспективы исламского страхования в России

|

из

5.00

|

Несмотря на то, что основные источники шариата сформировались еще в раннем средневековье, мусульманское право продолжает в той или иной форме оказывать влияние на действующие в различных странах правовые системы. Это объясняется, во-первых, общим характером сформулированных в Коране и сунне положений, позволяющим максимально широко трактовать многие институты современности с точки зрения их соответствия нормам ислама, и, во-вторых, тем богатым набором рационалистических приемом, которыми обладает мусульманско-правовая доктрина для решения вновь возникающих юридических проблем, не регулированных напрямую нормами, содержащимися в Священной Книге и хадисах. Таким образом, благодаря скрытым в источниках фикха возможностям, мусульманские ученые могут самостоятельно решить проблему соответствия коммерческого страхования нормам мусульманского права, не прибегая к помощи других правовых систем,- вне зависимости от той роли, которую играет шариат в различных странах.

Договор коммерческого страхования вызывает возражения ряда авторитетных правоведов по причине его несоответствия ряду положений шариата. Имеющиеся недостатки могут быть преодолены за счет исключения тех элементов, которые противоречат нормам мусульманского права. Однако это не дает полной гарантии, что при осуществлении страхового бизнеса по «западному» образцу будут соблюдены все требования ислама.

Более приемлемым способом решения существующей проблемы является учреждение такафул-компании, чья деятельность будет целиком базироваться на нормах и принципах шариата.

Такафул, представляет собой не специальный страховой продукт, предназначенный для мусульман, а систему, альтернативную системе традиционного заключается в том, что часть взносов предоставляется страхователем страховщику на безвозмездной основе в виде дара, - в то время как по другой их части страхователь может претендовать на фиксированный доход. Кроме того, уплаченные взносы не могут использоваться в деятельности, запрещенной шариатом. Благодаря этому в договоре такафул элемент неопределенности играет незначительную роль, а элемент риба отсутствует полностью.

Существующие проблемы можно условно разделить на две категории: проблемы, связанные с экономической эффективностью такафул-бизнеса, и проблемы, касающиеся соответствия исламского страхового бизнеса нормам и принципам шариата. И если первые носят сугубо практический характер, то вторые относятся к сфере идеологических вопросов, имеющих тем не менее большое значение, поскольку от них напрямую зависит вопрос о целесообразности функционирования системы такафула.

В настоящее время перед исламскими страховщиками и экономистами стоит задача придание исламскому страховому бизнесу большей эффективности, а перед мусульманскими правоведами – задача приведения такафул – бизнеса в большее соответствие с положениями ислама.

В последние годы Россия активно налаживает отношения со многими государствами Востока. Этому способствует как изменение приоритетов в российской внешней политике, так и объективная экономическая потребность во взаимовыгодном экономическом сотрудничестве с потенциальными партнерами в странах третьего мира.

Больше внимания стало уделяться научно-техническому, финансовому взаимодействию. Некоторые крупные банки стремятся привлечь специалистов по мусульманским финансам, что свидетельствует о серьезности их намерений в деле развития дальнейших партнерских отношений с исламскими банками-корреспондентами за рубежом.

Появление первого в России исламского банка - «Бадр-Банка»-подтверждает эту тенденцию. К сожалению, объем деятельности банка недостаточно велик. Это вызвано, прежде всего, неподготовленностью российского рынка к возможности функционирования подобных учреждений. Однако факт создания в России первого исламского банка по достоинству оценен специалистами за рубежом. Относительно возможности создания исламской страховой компании в России ситуация еще сложнее. С одной стороны , появление в нашей стране такафул-оператора кажется проблематичным из-за неподготовленности рынка, недостатка опыта подобной деятельности в отечественном страховом бизнесе, нестабильной экономической ситуации и целого ряда других негативных факторов.

В России процесс развития исламского страхования займет гораздо больше времени и будет сопряжен с теми трудностями, с которыми сталкивается все новое и неопробованное.

Учреждение такафул-компании в России необходимо по следующим причинам:

1. Исламское страхование, в отличие от традиционного, полностью соответствует положениям ислама. Потенциальными клиентами такафул-компании в России могут быть до 20 миллионов мусульман, проживающих на территории нашей страны. Один из принципов шариата, вошедший в «Маджаллу», учит, что нужно выбирать наименьшее из двух зол.

2. Многие торговые и финансовые партнеры России на Ближнем Востоке не спешат инвестировать деньги в различные взаимовыгодные проекты, опасаясь нестабильности экономической ситуации и недобросовестности российских коллег. При таком положение дел уместно учредить такафул – компанию, которая обеспечивала бы гарантией риски мусульманских инвесторов. Это способствовала бы росту инвестиций из исламских стран.

3. исламское страхование выгоднее для страхователей, чем традиционное. Помимо получения страховой выплаты , участники могут претендовать на стабильный фиксированный доход то части уплаченных взносов.

4. Главная цель исламского страхования – оказание взаимной поддержки участниками, а не погоня за наживой. Несмотря на переход Росси к рыночной экономики, взаимопомощь и поддержка продолжают играть большую роль в отношениях между людьми. Поэтому исламское страхование, взаимное по своей сути, даже если осуществляется на коммерческой основе, должно встретить понимание среди россиян.

5. такафул-компании в России будут инвестировать свои средства в объекты , имеющие отношения к исламу и мусульманам, что не может не отразится на увеличении благосостояния членов уммы.

Таким образом, с точки современной ситуации в России, появление исламской страховой компании не должно желательно, но не полезно. Тем более после принятия 20.11.1999г. Федерального закона ”О внесении изменений и дополнений в Закон РФ ”Об организации страхового дела в РФ”сделать это гораздо проще.

В соответствии с данным законом зарубежные страхователи получили право учреждать свои дочерние компании с 100% участием иностранного капитала. Тем самым снято установленное еще в 1992 году 49-процентное ограничение для доли иностранного капитала в уставных капиталах в российских капиталах.

Сфера страхования жизни объявлено запретной для деятельности зарубежных страховщиков из-за опасения, что может произойти крупный отток капитала из России, поскольку резервы таких страховых компаний будут формироваться за рубежом.

Cсогласно статистике в странах Запада операции по личному страхованию обеспечивают страховым организациям до 60% всех поступлений.

Среди такафул-операторов не существует жесткого разделения на компании, занимающиеся страхованием жизни, и компанией, специализирующиеся на предоставление других видов страховых услуг. И хотя страхование жизни занимает важное место в деятельности многих исламских страховщиков другие продукты такафул-компании так же среди мусульманского и немусульманского населения. В рамках семейного такафула существует множество других схем, которые могут пользоваться спросом в России: Например, упоминавшиеся уже такафул-сисва, такафул-рават, такафул-сихат и даже такафул-вакф-план, который даст возможность такому богоугодному явлению, как благотворительность, получить еще большее распространение.

Заключение

С точки зрения рассматриваемой проблематики содержание моей курсовой работы “Правовые и экономические аспекты и тенденции исламского страхования”, где с позиции мусульманской правовой доктрины, которая, как отмечал Л.Р. Сюкияйнен в своей работе “мусульманское право”,выступает на протяжение веков в качестве основной формы существования мусульманского права, рассматривается соответствие страховых отношений нормам шариата.

Целью курсовой работы было рассмотрение возможности приспособления отношений в области традиционного страхования к нормам мусульманского права, поскольку не во всех странах и регионах политические и экономические условия способствуют созданию исламских страховых компаний.

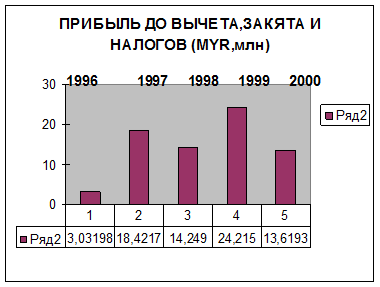

В своей курсовой работе я рассмотрела такие вопросы как, сущность такафула, основные элементы договора исламского страхования, перспективы исламского страхования в России, динамику роста общих нетто-активов, прибыли до вычета закята и налогов в период с 1996 по 2000г, прибыль до вычета, закята и налогов, таблицу страховых компаний в арабских, неарабских мусульманских, и немусульманских государствах.

Поскольку договор страхования и сами страховые отношения не запрещены напрямую в Коране или Сунне, - следовательно, они имеют право на существование. Кроме того, говорят правоведы-сторонники данной позиции, с точки зрения теории интереса в мусульманском праве, все, что приносит пользу обществу, не должно запрещаться

При анализе перспективы учреждения исламской страховой компании в России мной были рассмотрены только основные, но далеко не все препятствия, которые могут помешать реализации идей исламского страхования в стране. Например, в соответствии с мнением большинства мусульманских правоведов, оператором или страховщиком в исламском страховании должен выступать мусульманин. Однако, по моему мнению, данное условие не обязательно соблюдать, поскольку в каждой такафул-компании должен быть шариатский наблюдательный совет, в чьи задачи входит оценка осуществляемых компанией сделок с точки зрения их соответствия шариату. Кроме того, во избежание конфликта с российским законодательством, провозглашающим светский характер государства, целесообразнее использовать в названии страховых компаний, действующих в соответствии с мусульманским правом, слово "такафул". Так, например, в странах Юго-Восточной Азии исламские страховые компании называются такафул-компаниями, а на Ближнем Востоке имеют слово "исламский" в названии.

Подводя итог, необходимо выделить следующие положения работы:

1) Отношения между страхователем и страховщиком, осуществляемые на основе традиционной модели в большинстве стран мира, не соответствуют ряду существенных положений мусульманского права. Операции в сфере коммерческого страхования относятся к категории "харам" - запрещенных исламом сделок. Такафул, в отличие от коммерческого страхования, не противоречит положениям мусульманского права.

2) Исламское страхование, практикующееся в настоящее время в ряде государств, представляет собой не вид коммерческого страхования, а систему, альтернативную существующей в большинстве стран системе т.н. "традиционного" или "коммерческого" страхования.

3) Регулирование деятельности исламских страховщиков в немусульманских странах целесообразнее осуществлять в рамках законодательства, посвященного коммерческому страхованию, в то время, как в мусульманских странах желательно принимать отдельные законодательные акты, регулирующие отношения в сфере исламского страхования.

4) Отношения в сфере исламского страхования не имеют принципиальных противоречий с законодательством России.

Список использованной литературы

Список на английском языке

[1] Billah Masum.Sources of Law Aaffecting Takaful (Islamic Insurance) //www.islamic-finance.net

[2]Billah Masum.Takaful (Islamic Insuranc): an Econjmie Paradigm//www.islamic-finance.net

[3]Badawi Zaki. A Model for Mutual Insurance// Islamic Banker .-1998.June.P.18

[4]Billah Masum. Islamic Life Insuranct (Family Takaful)in tne 21-st Centrys Cljbal Economic Reality//www.islamic-finance.net

Список на арабском языке.

[5]Ийсуф ал-Карадави. Ал-Халал ва-л-харам фи-л-ислам//www.qaradawi.net

Приложение

Динамика роста общих нетто-активов , прибыли до вычета закята и налогов в период с 1996 по 2000г

1996 1997 1998 1999 2000

48,603,360 65,835,023 99,684,112 116,085,572 143,035,458

63,379,848 79,520,690 99,073,101 107,602,150 113,136,975

Ø Takaful Keluagra

Ø Takaful Am

Валовые такафул-взносы

(MYR,млн)

|

|

Арабские государства

Компании

Годы

Страны

Al-Salam Takaful Co

1992

Бахрейн

Bahrain Islamic Insurance Co

без года

Бахрейн

Takaful International

1989

Бахрейн

Islamic Insurance Co.Pls

без года

Иордания

Qatar Islamic Insurance Co

1994

Катар

Al-Aman Cooperate Insurance

1985

Саудовская Аравия/ОАЭ

International Islamic Insurance Co

без года

Саудовская Аравия/ОАЭ

Islamic Arab Insurance Co

без года

Саудовская Аравия/ОАЭ

Islamic International Insurance(salamat)

1985

Саудовская Аравия/ОАЭ

Аl-Baraka Insurance Co

1984

Судан

Islamic Incurance Co

1979

Судан

Sheikan Insurance Co

без года

Судан

Alliance Incurance

без года

ОАЭ

Oman Insurance Co

без года

ОАЭ

The Islamic Arab Insurance Co

1980

ОАЭ

|

из

5.00

|

Обсуждение в статье: Перспективы исламского страхования в России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы