|

Главная |

Оценка экономической эффективности проектов по совершенствованию системы управления персоналом

|

из

5.00

|

Необходимо провести расчет экономической эффективности проекта по совершенствованию системы управления персоналом в соответствии с вариантом №10 и исходными данными (см. таблицу 1):

Таблица 1

| № | Наименование показателя | Единица измерения | Индекс | Значение показателей по варианту №10 |

| 1 | Месячный оклад одного работника, занятого разработкой оргпроекта | Руб. | Зi | 2500 |

| 2 | Кол-во месяцев работы одного раб-ка, занятого разработку оргпроекта | Мес. | Мi | 48 |

| 3 | Кол-во работников, занятых разраб. оргпроекта | Чел. | n | 10 |

| 4 | Коэффициент, учитыв. доп. З/пл | Kd | 1,5 | |

| 5 | Коэффициент, учитыв. отчисления на соц.нужды (Кс=1,356) | Kc | 1,356 | |

| 6 | Другие расходы, связанные с разраб. и внедрением оргпроекта | Тыс.руб. | Зр | 400 |

| 7 | Затраты на приобретение выч.техники и др.оборудования | Тыс.руб | Ктсу | 6500 |

| 8 | Затраты на транспортировку, монтаж, наладку и пуск технических средств (10% к строке 7) | % | Ктмн | 10 |

| 9 | Затраты на покупку производ. хоз инвентаря (1% к строке 7) | % | Кин | 1 |

| 10 | Стоимость 1 м2 здания, помещения | Руб. | С | 1780 |

| 11 | Площадь здания, помещения | М2 | П | 200 |

| 12 | Высота этажа здания, помещения | М | Н | 10 |

| 13 | Затраты на переподготовку и повышение квалификации работников, создания материально-техн. базы и т.д. | Тыс.руб. | Кпк | 2200 |

| 14 | Затраты на пополнение оборотных средств (5% к строке 13) | % | Кос | 5 |

| 15 | Сумма реализации высвобожденных технич.средств управления | Тыс.руб. | Кв | -1900 |

| 16 | Капитальные вложения в производственные здания | Тыс.руб. | Кзд | 35000 |

| 17 | Капитальные вложения в передаточные устройства и сооружения | Тыс.руб. | Кпу | 10500 |

| 18 | Капитальные вложения в машины, оборудование и транспортные средства | Тыс.руб. | Коб | 94000 |

| 19 | Капитальные вложения в производственно-хоз. инвентарь (1% к строке 18) | % | Ки | 1 |

| 20 | Капитальные вложения в оснастку и инструмент (2% к строке 18) | % | Косн | 2 |

| 21 | Капитальные вложения в оборотн. фонды | Тыс.руб. | Ко | 70000 |

| 22 | Сумма реалииза ции высвобожда емых производст венных фондов | Тыс.руб. | Кл | -1700 |

| 23 | Капитальные вложения при использовании новой продукции | Тыс.руб. | Кн | 7000 |

| 24 | Сумма реализации высвобождае-мых основных фондов при использовании нов. продукции | Тыс.руб. | Кнл | -2100 |

| 25 | Годовая, основная и дополнительная заработная плата работников связанных с совершенствованием системы управления персоналом | Тыс.руб. | З1 | 890 |

| 26 | Отчисления на соц. страхование (35,6% к стр. 25) | %. | З2 | 35,6 |

| 27 | Расходы на командировки (3% к стр 25) | % | З3 | 3 |

| 28 | Расходы на служебные разъезды (2 % к стр 25) | % | З4 | 2 |

| 29 | Расходы на содержание легкого транспорта (10% к стр 25) | % | З5 | 10 |

| 30 | Канцелярские и типографские расходы (4% к стр 25) | % | З6 | 4 |

| 31 | Почтово-телеграфние и телефонные расходы (2% к стр 25) | %. | З7 | 2 |

| 32 | Расходы на содержание и эксплуатацию зданий, помещений (20% к стр 25) | % | З8 | 20 |

| 33 | Расходы на содержание и эксплуатацию ЭВМ (40% к стр 25) | % | З9 | 40 |

| 34 | Расходы на подготовку, переподготовку и повышение квалификации управленческих кадров (100 % к стр 25) | % | З10 | 100 |

| 35 | Прочие управленческие расходы (10 % к стр 25) | % | З11 | 10 |

| 36 | Ежегодное увеличение объема пр-ва продукции за счет совершенст вования системы упр.персоналом | % | Q | 15 |

| 37 | Ежегодный прирост произво дит-сти труда | % | B | 20 |

| 38 | За счет совершенствования системы управления персоналом условно высвобождено - основных рабочих - вспомогательных рабочих - специалистов и служащих | Чел. Чел. Чел. | Росн Рвсп Рспц | 400 200 100 |

| 39 | Среднегодовая заработная плата в том числе: - основных рабочих - вспомогательных рабочих - специалистов и служащих | Руб. Руб. Руб. | Зосн Звсп Зспц | 43100 25400 52000 |

| 40 | Оплачено на социальнын нужды | Кс | 1,356 | |

| 41 | Расходы по содержанию и эксплуатации оборудования | Кр.об | 2,7 | |

| 42 | Средне цеховые накладные расходы | Кцех | 1,4 | |

| 43 | Обще заводские накладные расходы | Кзав | 1,5 | |

| 44 | Налоги на прибыль | % | Нпр | 28 |

| 45 | Ставка на капитал | % | Е | 10 |

2.1. Расчет затрат, связанных с совершенствованием системы управления персоналом (см. таблицу 2)

Таблица 2

| Наименование показателя | Индекс показателя | Единица измерения | Формула вычисления в общем виде | Формула вычисления в цифрах | Результат | Расшифровка обозначений, входящих в формулу |

| Единовременные затраты на совершенствование управления | Ку | руб. | Ку1+Ку2 +Ку3 + Ку4 | 1057680+14985000+ 214020000+9100000 | 239162680 | |

| Предпроизводственные затраты | Ку1 | руб. | (3i*Mi*n+3pi)*Kдi*Kсi | (2500*48*10+400000)*1,5*1,356 | 1057680 | 3i - месячный оклад 1-го работника, занятого разработкой оргпроекта, руб.; Мi - количество месяцев работы 1-го работника, занятого разработкой оргпроекта; n - количество работников, занятых разработкой оргпроекта; Кд - коэффициент, учитывающий дополнительную заработную плату; Кс - коэффициент, учитывающий отчисления на социальные нужды; 3р - другие расходы, связанные с разработкой и внедрением оргпроекта |

| Капитальные вложения в управление, связанные с внедрением мероприятий | Ку2 | руб. | Ктсу + Кт.м.н +Кин +Кс.р.з. + Кп.к. + Кос + Кв | 6500000+6500000*0,1+6500000*0,01+1780*200*10+2200000+ 2200000*0,05+ 1900000 | 14985000 | Кт.с.у. - затраты на приобретение вспомогательного оборудования, организационной техники; Кт.м.н.- затраты на транспортировку, монтаж, наладку и пуск технических средств управления; Кин - затраты на покупку производственно-хозяйственного инвентаря; Кс.р.з.= СПН, здесь С- стоимость 1м3здания, помещения, руб; П-площадь здания, помещения, м2; Н - высота этажа здания, помещения, м; Кпк - затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий; Кос- затраты на пополнение оборотных средств; Кв - сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления. |

| Сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий | Ку3 | руб. | Кзд + Кпу+ Коб+ Ки + Косн+ Ко – Кл | 35000000+10500000+94000000+94000000* 0,01+94000000*0,02+70000000+1700000 | 214020000 | Кзд -капитальные вложения в производственные здания; Кпу - капитальные вложения в сооружения и передаточные устройства; Ко6 -капитальные вложения в машины, оборудование и транспортные средства; Ки -капитальные вложения в производственно-хозяйственный инвентарь; Косн -капитальные вложения в технологическую оснастку и инструмент; Ко- капитальные вложения в оборотные фонды; Кл - сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов. |

| Сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий. | К у4 | руб. | Кн– Кнл | 7000000+2100000 | 9100000 | Кн – капитальные вложения при использовании этой продукции; Кнл – сумма реализации высвобождаемых производственных фондов при использовании этой продукции. |

| Годовые текущие затраты, связанные с совершенствованием управ ления персоналом | Зу | руб. | 31 + 32+33 + 34 + 35 + 36 + 37 + 38 + 39 + 310 + 311 | 890000+890000*0,356+890000*0,03+890000*0,02+890000*0,1+ 890000*0,04+890000*0,02+890000*0,2+ 890000*0,4+890000+ 890000*0,1 | 2906740 | 31- основная и дополнительная заработная плата; 32- отчисления на социальное страхование; 33- расходы на командировки; З4- расходы на служебные разъезды; 35- расходы на содержание легкового транспорта; 36- канцелярские и типографские расходы; 37- почтово-телеграфные и телефонные расходы; 38- расходы на содержание и эксплуатацию зданий, помещений и инвентаря; 39- расходы на содержание и эксплуатацию ЭВМ и оргтехники; 310- расходы на подготовку, переподготовку и повышение квалификации управленческих кадров; включают текущие годовые расходы организации, осуществляющей обучение; 311- прочие управленческие расходы, не вошедшие в перечисленные статьи расходов. |

2.1.1.Распределение единовременных затрат по этапам в соответствии

с данными таблицы 2 (см. таблицу 3).

Таблица 3

| Этапы разработки оргпроекта | Удельный вес затрат, % к итогу | Единовременные затраты, руб. |

| Технико-экономическое обоснование (ТЭО) и задание на opгпроектирование (ЗО) | 10 15 | 23916268 |

| Организационный общий проект (ООП) | 20 | 35874402 |

| Организационный рабочий проект (ОРП) | 30 | 47832536 |

| Внедрение | 25 | 71748804 |

| Весь оргпроект | 100 | 239162680 |

2.2.Расчет результатов осуществления проекта по совершенствованию системы управления персоналом (см. таблицу 4)

Таблица 4

| Наименование показателя | Индекс показателя | Единица измерения | Формула вычисления в общем виде | Формула вычисления в цифрах | Результат | Расшифровка обозначений, входящих в формулу |

| Дополнительная годовая прибыль от снижения расходов на заработную плату работников и отчислений на социальные нужды | Пр3 | руб. | (ΔРОСН * Зосн + ΔРвсп*Звсп+ ΔРспец * 3спец) * Кс | (400*43100+200*25400+100*52000)*1,356 | 37317120 | ΔРосн, ΔРВСП, ΔРспец - количество условно высвобожденных соответственно основных рабочих, вспомогательных рабочих, специалистов, (чел.); ΔЗосн , ΔЗВСП, Δ3спец - соответственно средняя годовая заработная плата основных, вспомогательных рабочих и специалистов (руб.); Кс - коэффициент учитывающий размер отчислений на социальные нужды |

| Дополнительная годовая прибыль от снижения уровня постоянных расходов | Прупр | руб. | (ΔРосн*Зосн)*Кро6*Кцех*Кзав | (400*43100) *2,7*1,4*1,5 | 97750800 | |

| Общая дополнительная годовая прибыль за вычетом текущих затрат | Пр.год | руб. | Прз + Прупр – Зу | 37317120+ 97750800-2906740 | 132161180 | |

| Налог на прибыль | Н | руб. | Пргод *НПР | 132161180*0,28 | 37005130,4 | |

| Чистая прибыль | Прчист | руб. | Пргол — Н | 132161180-37005130,4 | 95156049,6 |

2.3. Выбор горизонта расчета и формирования финансовых потоков

2.3.1. Формирование денежных потоков (см. таблицу 5)

Таблица 5

| Год | Единовременные капитальные вложения, в общем виде | Единовременные капитальные вложения, тыс.руб. | Чистая прибыль, в общем виде | Чистая прибыль, тыс.руб |

| 1 | Ку(1 эт) + Ку(2эт) | 59790670 | Прчист | 95156049,6 |

| 2 | Ку(3эт) | 47832536 | Прчист + Прчист • ΔВ | 95156049,6*1,2=114187259,5 |

| 3 | Ку(4эт) | 71748804 | Прчист + Прчист • 2ΔВ | 114187259,5*1,2=137024711,4 |

| 4 | Ку(5эт) | 59790670 | Прчист + Прчсит • 3ΔВ | 137024711,4*1,2=164429653,7 |

| Итого | Ку общ | 239162680 | Прчист общ | 510797674,2 |

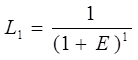

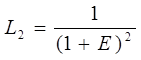

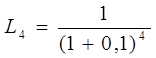

2.3.2.Определение дисконтных коэффициентов для каждого года (см. таблицу 6)

Таблица 6

| Формула в общем виде | Формула в цифрах | Результат | Расшифровка обозначений |

|

| 0,91 | L – коэффициент дисконтирования

E – постоянная норма дисконта |

|

| 0,83 | |

|

| 0,75 | |

|

| 0,68 |

2.3.3. Дисконтирование денежных потоков (см. таблицу 7)

Таблица 7

| Год | Капитальные затраты | Чистые денежные поступления | Коэффи циент дисконти рования | Текущие затраты | Текущая прибыль |

| 1 | Ку (1эт) + Ку (2эт) | Прчист | L1 | 59790670*0,91=54409509,7 | 95156049,6*0,91=86592005,14 |

| 2 | Ку (3эт) | Прчист + Прчист • ∆В | L2 | 47832536*0,83=39701004,88 | 114187259,5*0,83=94775425,39 |

| 3 | Ку (4эт) | Прчист + Прчист • 2∆В | L3 | 71748804*0,75=53811603 | 137024711,4*0,75=102768533,6 |

| 4 | Ку (5эт) | Прчист + Прчист • 3∆В | L4 | 59790670*0,68=40657655,6 | 164429653,7*0,68=111812164,5 |

| Итого |

|

| 188579773,2 | 395948128,6 |

2.3.4. Определение чистого дисконтированного дохода (см. таблицу 8)

Таблица 8

| Формула в общем виде | Формула в цифрах | Результат |

ЧДД =  - -

| 395948128,6-188579773,2 | 207368355,4 |

2.3.5.

Таблица 9

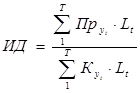

| Наименование показателя | Формула в общем виде | Формула в цифрах | Результат |

| Индекс доходности |

| 395948128,6/188579773,2 | 2,1 |

| Фактический срок окупаемости капитальных затрат |

| 1/2,1 | 0,48 |

| Ориентировочная внутренняя норма доходности | ВНД = ИД * 100 – 100,%. | 2,1*100-100 | 110 |

2.3.6. Таблица основных показателей эффективности проекта (см. таблицу 10)

Таблица 10

| № | Наименование показателей | Единицы измерения | Значение показателей |

| 1 | Рост объема производства продукции | % | 15 |

| 2 | Рост производительности труда | % | 20 |

| 3 | Условное высвобождение численности персонала | чел. | 700 |

| 4 | Чистая прибыль от реализации проекта | руб. | 95156049,6 |

| 5 | Чистый дисконтный доход | руб. | 207368355,4 |

| 6 | Индекс доходности | руб / руб | 2,1 |

| 7 | Внутренняя норма доходности | % | 110 |

| 8 | Срок окупаемости | лет | 0,48 |

Заключение

Выполнив расчет экономической эффективности по совершенствованию системы управления в соответствии с исходными данными варианта №10 можно сделать следующие выводы:

Разработка и внедрение организационного проекта являются эффективными по видам:

1. Коммерческая (финансовая) эффективность: прирост производительности труда составляет 20%, вследствие этого условно принимается ежегодное увеличение чистой прибыли пропорционально росту производительности труда. По итогам расчетов на каждом этапе разработки оргпроекта поток реальных денег принимает положительноезначение, т.е. стоимость чистых денежных поступлений превышает стоимость капитальных затрат. Такой эффект достигается при действующей норме доходности, которая составляет 110% (что больше ставки на капитал). Следовательно, внедрение данного проекта является коммерчески эффективным.

2. Показатели бюджетной эффективности: отдача на каждый рубль вложенных средств – 2,1 руб., чистый дисконтный доход составляет 207368355,4 руб. Отдача превышает вложения более чем в 2 раза, значит, проект является эффективным.

3. Показатели народнохозяйственной экономической эффективности: выше рассмотренные показатели оказывают влияние на данные, которые отражают эффективность проекта в целом.

Фактический срок окупаемости проекта составляет 0,48 лет (не более 6 мес.), что также доказывает эффективное действие организационного проекта по совершенствованию системы управления персоналом.

В результате выполнения курсовой работы были получены навыки экономического анализа составления работы с персоналом на машиностроительных предприятиях, решены поставленные задачи и достигнута цель исследования.

|

из

5.00

|

Обсуждение в статье: Оценка экономической эффективности проектов по совершенствованию системы управления персоналом |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы