|

Главная |

НАЛОГИ. Федеральные, Региональные, Местные.

|

из

5.00

|

Виды налогов (федеральные, региональные и местные налоги) установлены в Налоговом Кодексе РФ (ст. 13-15) , что определяет различия в порядке их введения в действие, применения и отмены.

| ФЕДЕРАЛЬНЫЕ налоги и сборы (+ спец. налоговые режимы) | РЕГИОНАЛЬНЫЕ налоги и сборы | МЕСТНЫЕ налоги и сборы |

| Федеральные налоги (за исключением специальных режимов налогообложения) устанавливаются исключительно НК РФ и обязательны к уплате на всей территории РФ (п. 2 ст. 12 НК РФ | Устанавливаются НК РФ и правовыми актами муниципальных образований или законами городов федерального значения, обязательны к уплате на их территориях (п. 4 ст. 12 НК РФ). | |

| НДС, акцизы, НДФЛ, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог государственная пошлина и сборы за пользование объектами животного мира и водных биологических ресурсов спец. налоговые режимы (ЕСХН, УСН, ЕНВД, СРП, ПСН) | - налог на имущество организаций - налог на игорный бизнес - транспортный налог. | - земельный налог (действует на всей территории РФ, но местные органы власти устанавливают налоговые ставки в пределах предусмотренных НК РФ) - налог на имущество физических лиц - торговый сбор (введен лишь на территории г. Москвы ) |

ВАЖНО:

Зачесть между собой федеральные, региональные и местные налоги и сборы нельзя - зачет производится в рамках налогов одного вида (федеральные налоги зачитываются в счет федеральных, а местные – в счет местных) (абз. 2 п. 1 ст. 78 НК РФ).

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ - предусматривают особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных ст. 13 - 15 НК РФ.

К специальным налоговым режимам относятся:

1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог ЕСХН)

2. Упрощенная система налогообложения (УСН)

3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности ЕНВД)

4. Система налогообложения при выполнении соглашений о разделе продукции (СРП)

5. Патентная система налогообложения (ПСН)

6. Налог на профессиональный доход (в порядке эксперимента «самозанятые» 3%).

БЮДЖЕТ

Государственный бюджет - это основной финансовый план страны, имеющий силу закона.

Бюджет является способом перераспределения денежных доходов населения, предприятий и других юридических лиц в интересах финансирования государственных и других общественных расходов.

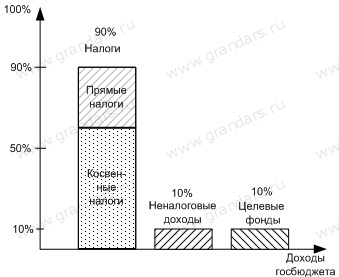

| Доходы государственного бюджета | Расходы государственного бюджета |

| § Налоги на доходы юридических и физических лиц (13%) § Поступления от реального сектора (налог на прибыль 20%) § Поступление косвенных налогов (20%) и акцизов § Пошлины и неналоговые сборы § Региональные и местные налоги | § Промышленность § Социальная политика § Сельское хозяйство § Государственное управление § Международная деятельность § Оборона § Правоохранительная деятельность § Наука § Здравоохранение |

Сбалансированный бюджет - бюджет, в котором равны соотношения доходов и расходов. В случае если доходы и расходы в бюджете разнятся, то имеет место дефицит или профицит бюджета.

Бюджетный дефицит - это сумма, на которую расходы государства превышают его доходы.

Бюджетный профицит - это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета. То есть для осуществления всех расходов необходимо найти дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита.

ГОСУДАРСТВЕННЫЕ ДОХОДЫ - это часть национального дохода страны, обращаемая в процессе его распределения (налоги и т.д.) в собственность и распоряжение государства с целью создания финансовой базы для выполнения задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны.

| Особого внимания заслуживает НДС, косвенный налог, который занимает лидирующее место в доходной части государственного бюджета (более 50%). Налог на добавленную стоимость тем выше, чем выше степень обработанности товара, т.е. добавленная к первоначальной стоимости товара дополнительная стоимость. НДС нередко называют налогом на потребление. |

|

из

5.00

|

Обсуждение в статье: НАЛОГИ. Федеральные, Региональные, Местные. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы