|

Главная |

Последствия кризиса уже ощутили на себе сотни, если не тысячи российских заемщиков

|

из

5.00

|

В особо сложном положении оказались мелкие и средние банки. Проблемы с привлечением дополнительных средств испытывают и крупные кредиторы.

Ставки по ипотеке выросли. К тому же ушли с рынка слишком лояльные предложения – без первоначального взноса, с неподтвержденным доходом. Но последнее, скорее, положительный, нежели негативный момент.

Ипотека – инструмент приобретения жилья для людей со стабильным доходом, пока – достаточно высоким, в перспективе – со средним. Для остальных категорий граждан необходимо развивать другие формы улучшения жилищных условий, например – некоммерческое кооперативное строительство, аренду муниципального жилья или использование механизмов государственной поддержки.

– Итак, качество ипотечных портфелей российских банков повысится благодаря кризису. Но как быть с плановыми показателями? Ведь ужесточение андеррайтинга сократит число тех, кому доступен кредит.

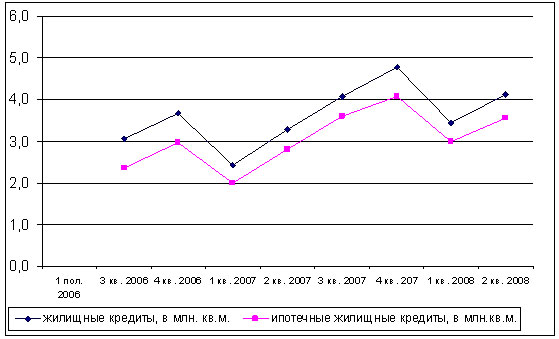

– Судя по данным за первые два квартала 2008 года ситуация на ипотечном рынке не катастрофичная (см. диаграмму 1). Тем более что замедление темпов роста объемов жилищного кредитования произошло бы и без кризиса, пусть, правда, и не в таких масштабах, как это случилось. Возникнув с нуля, наш рынок ипотеки рос фантастическими темпами, но подобная динамика не может сохраняться бесконечно.

Что касается доли семей, имеющих возможность приобрести жилье с помощью собственных и заемных средств, то она в целом растет в соответствии с планами Национального проекта «Доступное и комфортное жилье – гражданам России». Так, в 2004 году данный показатель составлял 9%, в 2007-м – уже 18% (при плановых 17%), 21% к концу 2008 года. К 2010 году согласно поставленной нацпроектом задаче улучшения жилищных условий за счет собственных средств и ипотеки будет доступно жилье 30%, а к 2020-му – 60% граждан. То есть нам предстоит изменить нынешнюю ситуацию на диаметрально противоположную.

Диаграмма 1

Объемы ежеквартально выдаваемых ипотечных кредитов в 2006–2008 годах, условные кв. м

– Существует такой параметр, как коэффициент доступности жилья. Он показывает соотношение между стоимостью средней стандартной квартиры и среднегодовым доходом семьи. Сегодня его среднее значение составляет 5,3 года

– В Федеральной целевой программе «Жилище» записано, что в 2010 году коэффициент доступности жилья должен составить 3 года. Но, по расчетам, достаточно выйти на уровень 3,8 к 2020 году. Тогда более половины граждан России будут иметь возможность приобретать более просторное и качественное жилье.

Это отнюдь не нереальная цель. Однако чтобы ее достичь, потребуется решить ряд основных проблем развития жилищной сферы. В частности, необходимо устранить дисбаланс спроса и предложения на рынке жилья, решить проблему высокого уровня износа жилищного фонда и коммунальной инфраструктуры, разобравшись при этом с ветхим и аварийным жильем. К существующим негативным факторам также следует отнести низкие темпы обеспечения очередников социальным жильем, а также недостаточные темпы исполнения государственных обязательств по обеспечению жильем отдельных категорий граждан.

– Сегодня многие покупатели заняли выжидательную позицию. Он полагают, что нестабильность на финансовых рынках приведет к падению в России цен на жилье.

– В среднем значительного снижения цен не произойдет, хотя ситуация будет разная по регионам, ведь рынок недвижимости по сути имеет локальный характер. Максимум – небольшая корректировка, да и то не для всех сегментов жилья. То, что мы сейчас наблюдаем на рынке, – это вполне нормальная, экономически обоснованная ситуация. А вот если цены на квартиры двинутся вниз, тогда будет действительно кризис. Причем в сфере не только ипотеки, но и жилищного строительства.

Наши политики обещают тем или иным способом повлиять на цены жилой недвижимости (в сторону удешевления). Нельзя так грубо вмешиваться в объективные рыночные процессы. Необходимо очень осторожно – путем корректировки объемов спроса и предложения – создавать условия, при которых жилье дорожает постепенно, в рамках инфляции. Тогда не будет увеличиваться разрыв между доходами граждан и стоимостью квадратного метра, а при условии роста реальных доходов этот разрыв будет сокращаться.

По той же самой причине крайне осторожно должен действовать Федеральный фонд содействия развитию жилищного строительства, который аккумулирует неэффективно используемые федеральные земли и будет передавать их под жилищное строительство. Если одновременно вывести на региональные рынки слишком много участков, это может сильно снизить стоимость земли

– Допустим, к 2020 году 60% населения получит возможность приобретать стандартное жилье с помощью ипотечного кредита. Но остается еще 40% граждан, которым нужно предлагать какие-то другие инструменты.

– Для 10–15% россиян, единственным возможным вариантом будет наем социального жилья. А для остальных 25–30% возможны такие способы решения проблемы, как приобретение дополнительной комнаты с помощью ипотечного кредита, покупка или строительство индивидуального жилья с помощью государственных субсидий, участие в жилищно-строительных кооперативах и др.

В итоге мы должны получить следующую картину (см. диаграмму 2). В 65–67% объектов жилищного фонда к 2020 году будут проживать собственники, а в остальном жилфонде – наниматели квартир и комнат у физических или юридических лиц (15%), члены жилищных кооперативов (3%), наниматели социального жилья (13%).

Диаграмма 2

|

из

5.00

|

Обсуждение в статье: Последствия кризиса уже ощутили на себе сотни, если не тысячи российских заемщиков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы