|

Главная |

II . Анализ обеспеченности предприятия материальными ресурсами

|

из

5.00

|

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui. (1)

Различают внутренние (собственные) источники и внешние. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверитьобеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Таблица 1

Обеспечение потребности материальных ресурсов договорами и фактическое их выполнение

| Вид материала | Плановая потребность, т | Источники покрытия потребности, т | Заключено договоров, т | Обеспечение потребности договорами, % | Поступило от поставщиков, т | Выполнение договоров, % | |

| внешние | внутренние | ||||||

| А и т.д. | 2300 | 40 | 2260 | 2145 | 95,0 | 1915 | 89,3 |

Из табл. 1 видно, что план потребности в материале А не полностью обеспечен договорами на поставку и внутренними источниками покрытия.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

коэффициент обеспеченности по плану

(2)

(2)

К об.пл = (40+2145)/2300=095

коэффициент обеспеченности фактический

(3)

(3)

К об.ф = (40+1915)/2300=0,85

Фактически же дело обстоит еще хуже, так как план поставки материала недовыполнен на 15 %.

Это означает, что только на 85 % удовлетворяется потребность в материале А.

Анализ данных коэффициентов проводится по каждому виду материалов.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

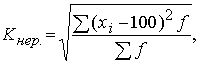

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Для оценки ритмичностипоставок используются показатели:

коэффициент неравномерности поставок материалов:

(4)

(4)

где x -процент выполнения плана поставки по периодам (дням, декадам, месяцам); f - план поставки за те же периоды;

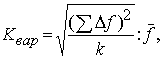

коэффициент вариации:

(5)

(5)

где ∆ f - отклонение объема поставки по периодам от плана; k - количество анализируемых периодов;  - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

· в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

· в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

· в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки.

Различают запасы текущие, сезонныеи страховые.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

, (6)

, (6)

где Здн - запасы сырья и материалов, в днях;

Зmi - запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi - средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

(7)

(7)

Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

(8)

(8)

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

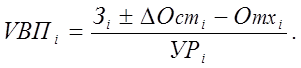

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

(9)

(9)

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц (табл. 2, 3).

Таблица 3

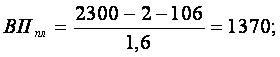

Анализ использования сырья на выпуск изделия С

| Показатель | План | Факт | Отклонение |

| Масса заготовленного сырья, т | 2300 | 2512 | 212 |

| Изменение переходящих остатков, т | +2 | -1 | -3 |

| Отходы сырья, т | 106 | 137 | +31 |

| Расход сырья на производство продукции, т | 2192 | 2376 | +184 |

| Количество выпущенной продукции, туб | 1370 | 1584 | +214 |

| Расход сырья на производство единицы продукции, т | 1,6 | 1,5 | -0,1 |

Таблица 4

Расчет влияния факторов на выпуск изделия С способом абсолютных разниц

| Фактор | Алгоритм расчета | Расчет влияния | VВП | |||||||

| Масса заготовленного сырья | (Зф – 3пл) / УРпл | (2512-2300) / 1,6 | +132,5 | |||||||

| Изменение переходящих остатков | - (Остф - Остпл) / УРпл | - (-1 - 2) / 1,6 | +1,9 | |||||||

| Изменение массы отходов сырья | - (Отхф-Отхпл) / УРпл | - (137 – 106) / 1,6 | -19,4 | |||||||

|

|

|

| ||||||||

| Изменение расхода на единицу продукции |

| - (УРф - УРпл) ´ VВПф |

|

| - (1,5 - 1,6) ´ 1584 |

| +99 | |||

| УРпл | 1,6 | |||||||||

|

|

|

| ||||||||

| Итого | +214 | |||||||||

Таким образом, план по производству изделия С перевыполнен в основном из-за увеличения массы заготовленного сырья и более экономного его использования. В результате же сверхплановых отходов сырья выпуск продукции уменьшился на 19,4.

Расчет влияния факторов способом цепной подстановки:

Общее изменение объема выпуска продукции:

в том числе за счет изменения:

массы заготовленного сырья

переходящих остатков сырья

отходов сырья

удельного расхода сырья

По этой же модели можно рассчитать и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д.

|

из

5.00

|

Обсуждение в статье: II . Анализ обеспеченности предприятия материальными ресурсами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы