|

Главная |

Социально-экономическая сущность бюджета и бюджетной системы

|

из

5.00

|

Национальный Открытый Институт России г. Санкт-Петербург

Кафедра Теории и практики государственного и муниципального управления.

Дисциплина Статистика

КУРСОВАЯ РАБОТА

Студентки группы №_______

Петровой Анны Николаевны

«Статистика бюджета и бюджетной системы»

Проверил_____________________

Дата_________________________

Оценка_______________________

Санкт – Петербург

2010

Содержание

Введение 3

1. Социально-экономическая сущность бюджета и бюджетной системы.. 5

2. Основные показатели статистики бюджета и бюджетной системы.. 11

3. Статистический анализ формирования и использования бюджета Российской Федерации 25

Анализ динамики и структуры доходной и расходной частей бюджета 25

Сравнительный анализ динамики и структуры различных статей бюджета

Заключение 32

Список литературы.. 34

Введение

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государства финансовые ресурсы, мобилизуемые в бюджетной системе, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система позволяет осуществить регулирование экономических и социальных процессов в интересах членов общества.

Бюджет, денежное обращение- это зеркало государства, барометр его экономического и социального состояния и политического положения. С разрушением экономики, крахом финансов, отсутствием средств в бюджетной системе падает духовность, нравственность и культура в обществе.

В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно возрастает роль бюджетной системы как одного из важнейших инструментов государственного регулирования экономики.

Это предопределяет место, занимаемое бюджетной системой в экономике страны, и обуславливает значение изучения бюджетной системы.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав – федеральный бюджет.

Вопросы разработки, а также выполнения плана бюджета сегодня являются очень актуальными для большинства экономистов и политиков нашей страны.

Целью данной работы является выявление социально- экономической сущности бюджета как экономической категории, а также рассмотрение его основных составляющих частей- доходов и расходов.

Поставленная цель конкретизируется следующими задачами:

1) рассмотреть социально-экономическую сущность бюджета;

2) описать современное бюджетное устройство в Российской Федерации;

3) рассмотреть состав доходной и расходной частей бюджета Российской Федерации;

4) проанализировать состав и структуру доходной и расходной частей бюджета Российской Федерации за 2008-2009 гг.;

5) проанализировать динамику и структуру доходов и расходов бюджетов фондов.

Объектом исследования в данной работе является федеральный бюджет Российской Федерации в 2008 - 2009 годах. Все данные для исследования были взяты из соответствующих нормативных документов в исследуемых хронологических рамках.

В процессе исследования были использованы основные методы экономического анализа: исследование структуры доходной и расходной частей бюджета и их динамики в 2008 - 2009 годах. Результаты исследования представлены в виде таблиц в приложениях, а также диаграмм и графиков.

Социально-экономическая сущность бюджета и бюджетной системы

Государственный бюджет - представляет собой основной финансовый план государства на текущий год, объединяющий главные доходы и расходы и имеющий силу закона, утверждается он законодательным органом власти - Парламентом.

Республиканский бюджет РФ (или федеральный бюджет России) является ведущим звеном бюджетной системы. Он выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства и утверждается Федеральным Европейским собранием РФ как закон.

Через этот бюджет мобилизуются средства предприятий различных форм собственности и частично доходы населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, содержание органов государственного управления, финансовую поддержку бюджетов субъектов Федерации, на погашение государственного долга, создание государственных материальных и финансовых резервов и др.

Внешними источниками финансирования бюджетного дефицита являются кредиты международных финансовых организаций, в том числе Международного валютного фонда (МВФ).

Основные задачи политики в области финансирования дефицита федерального бюджета:

Ø ·увеличение доли бюджетных заимствований в небанковском секторе за счет привлечения средств населения, предприятий и др. инвесторов;

Ø ·продолжение курса на не инфляционное покрытие дефицита при последовательном сокращении объема внешних заимствований.

В целом задачи бюджетной политики можно сформулировать следующим образом:

·удержать экономику от спада производства;

·обеспечить финансовую стабилизацию;

·стимулировать инвестиционную активность, добиться увеличения доли накопления в национальном бюджете;

·сокращать непроизводительные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

·укреплять доходную часть бюджета за счет совершенствования налогообложения и усиления контроля над полнотой уплаты налогов;

·создание системы действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

·усиление контроля над величиной государственного долга.

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде, служащем выполнению экономической, социальной и политической функций. Бюджет любого государства включает одни и те же категории: налоги, займы и расходы, содержание которых не меняется при переходе от одной общественно- экономической формации к другой. Данное обстоятельство позволяет определить бюджет как экономическую категорию.

Под бюджетом понимают форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства [6,с.6].

Бюджет- это центральное звено системы финансов, поэтому он отражает все основные качественные признаки финансов. Поскольку "финансы"- это система императивных денежных отношений, в процессе которых образуются и используются государственные централизованные денежные фонды, то и "бюджет" представляет собой систему денежных отношений, но более узкую.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, то есть для выполнения государством возложенных на него функций [6,с.7].

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального продукта и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетное устройство определяется государственным устройством. В унитарных (единых) государствах бюджетная система имеет два звена: государственный бюджет и многочисленные местные бюджеты. В этих государствах местные бюджеты своими расходами и доходами не входят в государственный бюджет.

В федеративных государствах бюджетная система состоит из 3-х звеньев:

·государственный бюджет или федеральный бюджет, или бюджет центрального правительства;

·бюджеты членов федерации (штатов в США, провинций в Канаде, субъектов федерации в России);

·местные бюджеты.

В федеративных государствах местные бюджеты своими доходами и расходами не включаются в бюджеты членов федерации, доходы и расходы которых не входят в Федеральный бюджет.

Бюджетная система - это совокупность всех бюджетов, действующих на территории страны.

Государственная бюджетная система РФ состоит из 3-х звеньев и включает:

·республиканский (федеральный бюджет);

·республиканский бюджет в составе РФ, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области;

·около 29 тыс. Местных бюджетов (городских, районных, поселковых, сельских).

Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

Консолидированный бюджет РФ - это свод федерального бюджета и бюджетов Федерации, т.е. бюджетов национально-государственных и административно-территориальных образований. Этот бюджет используется для анализа показателей бюджетной системы, в частности при установлении нормативов отчислений от федеральных налогов в бюджеты национально-государственных и административно-территориальных образований. Данный бюджет не утверждается законодательным органом власти.

Советы министров республик в составе РФ, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий.

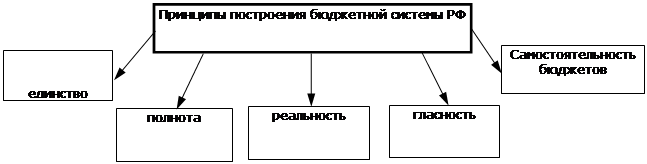

Бюджетная система строится в соответствии с рядом принципов (Рис.1).

Рис.1 – Принципы построения бюджетной системы РФ

Единство - обеспечивается единой правовой базой, использованием единой бюджетной классификации и форм бюджетной документации, согласованными принципами бюджетного процесса, единой социально-экономической и налоговой политикой;

Полнота - означает, что в каждом звене бюджетной системы доходы и расходы должны отражаться в полном объеме;

Реальность - это правдивость бюджетных показателей;

Гласность означает, что утвержденные бюджеты, отчеты об их исполнении, сводный отчет консолидированного бюджета РФ, консолидированные бюджеты территорий, а также Бюджетное послание Президента РФ должны обязательно быть опубликованы.

Самостоятельность бюджетов различных субъектов РФ обеспечивается наличием собственных источников доходов и правом определять направления их использования. К собственным источникам относятся закрепленные законом доходные источники для каждого уровня бюджета, отчисления по регулирующим доходам, дополнительные источники, устанавливаемые самостоятельно правительственными органами субъектов Федерации и местными органами самоуправления.

|

из

5.00

|

Обсуждение в статье: Социально-экономическая сущность бюджета и бюджетной системы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы