|

Главная |

нефтедобывающий экспорт отрасль организационный

|

из

5.00

|

3.1 Роль государства в нефтяной отрасли на примере зарубежных стран

В последнее время в нефтяном комплексе резко усилилась роль государства. Государственная «Роснефть» при приобретении активов «ЮКОСА» превратилась в гиганта с объёмом добычи в 116 млн. т в 2009 г. Государству перешли «Сибнефть», половина «Славнефти».

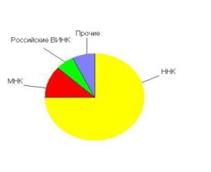

В глобальной нефтяной промышленности также кардинально изменился баланс сил между международными нефтяными компаниями (МНК) и национальными нефтяными компаниями (ННК), которые стали основными владельцами «чёрного золота» планеты. ННК – это компании из нефтегазодобывающих развивающихся стран (кроме норвежской Statoil). В основном созданы после второй мировой войны, при национализации нефтегазовых активов. Они полностью или частично принадлежат государству и являются монополиями или контролируют большую долю нефтегазового сектора страны. ННК – инструмент государственной политики; они выполняют по поручению правительства социальные и/или политические функции и получают за это дополнительные привилегии.[4]

Рисунок 3.1 - Распределение мировых доказанных запасов нефти по типам компаний, %

В будущем роль ННК возрастёт еще больше. Международное энергетическое агентство прогнозирует, что 90% добычи углеводородов до 2030 г. будут обеспечивать развивающиеся страны и лишь 10% - государства ОЭСР (с 1971 г. по 2000 г. государства ОЭСР давали 40% мировой добычи нефти, а развивающиеся страны – 60%).

Газета Financial Times назвала самые влиятельные национальные нефтегазовые компании: Aramco; «Газпром»; CNPC; PDVSA; Petrobras и Petronas. Они контролируют почти треть мировой добычи углеводородов и более трети запасов. [4]

Таблица 3.1 - Рандирование ведущих частных и государственных нефтегазовых компаний изданием Petroleum Intelligence Weekly в 2007 – 2008 гг.

| Ранг | Компания | Страна | Доля государства, % | |

| 2008 | 2007 | |||

| 1 | 1 | Saudi Aramco | Саудовская Аравия | 100 |

| 2 | 2 | NIOS | Иран | 100 |

| 3 | 3 | Exxon Mobile | США | 0 |

| 4 | 4 | PDV | Венесуэла | 100 |

| 5 | 5 | CNPC | Китай | 100 |

| 6 | 6 | BP | Великобритания | 0 |

| 7 | 7 | Royal Dutch Shell | Великобритания/Нидерланды | 0 |

| 8 | 8 | ConocoPhillips | США | 0 |

| 9 | 9 | Chevron | США | 0 |

| 10 | 10 | Total | Франция | 0 |

| 11 | 11 | Pemex | Мексика | 100 |

| 12 | 14 | KPC | Кувейт | 100 |

| 13 | 12 | Sonatrach | Алжир | 100 |

| 14 | 13 | «Газпром» | Россия | 50,0023 |

| 15 | 15 | Petrobras | Бразилия | 32,2 |

| 16 | 16 | «Роснефть» | Россия | 75,16 |

| 17 | 18 | «ЛУКОЙЛ» | Россия | 0 |

| 18 | 17 | Petronas | Малайзия | 100 |

| 19 | 18 | Adnoc | ОАЭ | 100 |

| 20 | 21 | Eni | Италия | 30 |

Национальные нефтяные компании (хотя и не в такой степени, как международные) сталкиваются с ухудшением ресурсной базы, удорожанием всех стадий производственного процесса и растущими технологическими сложностями добычи. Типичный пример – Saudi Aramco из Саудовской Аравии. Это самая влиятельная нефтяная компания мира, контролирующая примерно 89% запасов нефти королевства. Нефть обеспечивает 80 – 85% экспортной выручки и 70 – 80% доходов его государственного бюджета. По оценкам ВР, доказанные запасы Саудовской Аравии равнялись 26436 млрд. бар., в конце 2009 г. (19,8% мировых доказанных запасов) и ещё примерно 2,5 млрд. бар. находятся в нейтральной зоне. Страна обеспечена доказанными запасами на 74,6 года. В Саудовской Аравии имеется ещё около 103 млрд. бар. возможных и вероятных запасов. Добыча нефти в 2009 г. составила 9,7 млн. бар. в день (падение на 10% по сравнению с 2008 г. из-за соблюдения квот ОПЕК).

В стране имеется свыше 100 нефтяных и газовых месторождений, но более половины запасов нефти сосредоточено в восьми гигантах, включая Ghawar (с остаточными запасами в 70 млрд. бар.), которое обеспечивает половину нефтедобычи королевства, и Safaniya (самое большое в мире морское месторождение с запасами в 25 – 35 млрд. бар.).[10]

Добыча в стране ведётся давно, и многие месторождения стареют: Abqaiq выработан на 74%, Ghawar – на 48%, молодое месторождение Shaybah – всего на 5%, а средний показатель выработанности по Aramco – 23%.

Месторождения Aramco истощаются на 7 – 8% в год, но по прогнозам, инвестиции в управление пластами должны уменьшить этот спад до 2% в год.[] Саудовской Аравии нужно иметь примерно 700 тыс. бар. в день дополнительной мощности ежегодно просто для того, чтобы компенсировать естественное старение месторождений.

Министерство нефтяной промышленности Саудовской Аравии регулярно заявляет о долгосрочной цели – поддерживать стратегическую свободную мощность в 2 – 2,5 млн. бар. в день, чтобы компенсировать неожиданные сбои в глобальной нефтедобыче. В мае 2006 г. Saudi Aramco обнародовала стратегический план стоимостью в 18 млрд. дол., направленный на то. чтобы увеличить производственные мощности до 12,5 млн. бар. в день к 2009 г. и 15 млн. бар. в день к 2020 г. (если это будет оправдано мировым спросом на нефть).[4]

Но Saudi Aramco становится всё труднее играть роль балансирующего производителя, с которой раньше она блестяще справлялась. Если прежде компания могла расширить добычу, просто вводя в эксплуатацию законсервированные скважины, то теперь ей приходится прибегать к более дорогим методам.

Рисунок 3.2 – Логотип компании Saudi Aramco

Раньше огромную часть инвестиций в нефтедобычу делали МНК, теперь же некоторую часть приходиться брать на себя национальным компаниям. При этом непубличным компаниям сложнее привлекать денежные средства, чем публичным, так как они не имеют полноценного доступа к рынкам капитала и вынуждены полагаться на самофинансирование.

Специфика ННК состоит в том, что государство как основной собственник возлагает на них дополнительные социальные, экономические и политические функции, которые зачастую мешают ННК замещать запасы, расширять добычу и эффективно работать, подрывают возможности привлекать капитал и международную конкурентоспособность. Без необходимости зарабатывать прибыль на капитал и адекватной финансовой прозрачности, ННК часто нерационально используют дефицитные финансовые ресурсы.

Ключевые некоммерческие функции ННК:

1)Перераспределение богатства: сбор и распределение ренты через субсидии на топливо и другие выплаты населению.

2)Социальное развитие: создание новых рабочих мест и социальной инфраструктуры, развитие образования.

3)Национальная энергетическая политика: гарантированные поставки топлива народному хозяйству, субсидирование других энергетических проектов.

4)Экономическое развитие: передача технологии, стимулирование индустриализации, создание промышленной инфраструктуры, экономическая диверсификация

5)Регулирование и управление: лицензионная политика, регулятивные функции

6)Внешняя политика: нефтяная дипломатия, создание альянсов

Необходимость перераспределять нефтяное богатство, снабжая население нефтепродуктами по низким ценам, В Иране, например, привела к искусственному повышению потребления топлива, что подорвало прибыльность NIOC. Ирану приходится закупать на мировом ранке нефтепродукты для своих нужд, а иранский дешёвый бензин контрабандой вывозят в соседние страны. Если не решится проблема субсидий, Иран перестанет быть чистым импортёром нефти к 2015 г. [4]

Обязательство ННК по увеличению занятости в стране зачастую приводит к раздуванию штатов. Так, по разным оценкам, в NIOC работает 120 – 180 тыс. человек, в Pemex – 150 тыс. человек. А мировой рекордсмен – CNPC – более 1 млн.

Привлечение ННК для реализации целей внешней политики зачастую противоречит производственным задачам компаний. Так, Aramco всегда была важным внешнеполитическим инструментом Саудовской Аравии, например, в течение долгого времени обеспечивая для страны статус поставщика нефти номер один в США, хотя при определённой ценовой конъюнктуре ей было бы выгоднее перенаправить большую долю экспорта в страны Азии. А Уго Чавес активно использует PDSVA для укрепления своего международного влияния, поставляя нефть по льготным ценам государствам Карибского бассейна в рамках альянса Petrocaribe. Кроме того, у Венесуэлы есть отдельное соглашение с Кубой, по которому ей продаётся около 90 тыс. бар. в день нефти и нефтепродуктов.

В результате этих некоммерческих обязательств эффективность ННК ниже, чем у частных международных компаний. Исследование «Новая роль ННК на мировых энергетических ранках», проводившееся в 2005 – 2007 гг. хьюстонским J. Baker Institute for Public Policy, показывает, что эффективность (оценённая как выручка и количество сотрудников на баррель добычи) тех ННК, которые полностью принадлежат государству и при этом продают нефтепродукты в своей стране по субсидированным ценам, составляет всего 35% от показателя частных компаний, которые не несут таких обязательств. В целом полностью государственные национальные компании демонстрируют 60 – 65% эффективности частных МНК. [] Похожих выводов придерживаются эксперты из Стэнфордского университета штата Техас [4]

Но, при высоких ценах на нефть, социально-политические задачи ННК не так уж негативно сказываются на способности компаний вести свой бизнес. Так, неумение (или нежелание) венесуэльской PDSVA снизить производственные издержки не важны её менеджменту и правительству, если те могут достигнуть своих целей – обеспечить социальное спокойствие и поддержку президента стране, когда цены на нефть растут. А роль этой компании в Венесуэле трудно переоценить: она – крупнейший работодатель, обеспечивающий примерно треть ВВП страны, 50% государственных доходов и 80% экспортной выручки.

Но ещё в 2002 г. У. Чавес обязал PDSVA направлять на социальные нужды минимум десятую часть годовых расходов, а также осуществлять семь социальных миссий (стипендии студентам, услуги в сфере здравоохранения, субсидированная раздача продовольствия бедным гражданам, программы технического образования, поддержки коренного населения, высшего университетского образования для взрослых) [] . Только в 2007 г. Pтратила на социальные цели 14,4 млрд. дол. Наряду с этим компания вынужденно удерживала внутреннюю цену на качественный бензин в 17 центов за галлон [11]

Можно возразить, что и МНК развивают корпоративную социальную ответственность, заботясь о своих сотрудниках и местных сообществах в тех регионах, где они работают. Но они действуют таким образов по приказу свыше.

Итак, государство в нефтяной промышленности – хорошо или плохо? Всё зависит от специфики страны и компании. Нельзя забывать и о том, что государственные компании бывают разные. В StatoilHydro доля государства (65%) выше, чем в нашем «Газпроме». Но норвежская компания – эффективная, открытая, рыночно-орентированная организация, которую никто не воспринимает как орудие энергетического давления на другие страны. [12]

Вот два примера участия государства в нефтяной отрасли из западного полушария – Мексики и Бразилии. Правда, надо учитывать, что нефтяные компании этих стран работают в разных макроэкономических условиях. Бразилия в последние годы входит в число наиболее динамичных экономик мира, а в Мексике темпы экономического роста низки. К тому же бразильская Petrobras, в отличии от многих ННК, главным образом поставляет нефть на внутренний рынок, а не на экспорт (Бразилия занимает десятое место в мире по потреблению энергии). А мексиканская Pemex в основном ориентирована га экспорт нефти в США: в 2004 – 2007 гг. она занимала второе место по поставкам «чёрного золота» северному соседу, а после 2008 г. – третье, после Канады и Саудовской Аравии. И тенденции в нефтяной промышленности этих стран, как видно из таблицы 3.2, полностью противоположные.

Таблица 3.2 - Запасы и добыча нефти в Мексике и Бразилии в 1989 – 2009 гг.

| Страна | Доказанные запасы, млрд. бар. | Обеспеченность запасами, лет | Добыча, млн. бар. в день | |||

| 1989 | 1999 | 2009 | 1999 | 2009/2008 | ||

| Мексика | 52,0 | 21,5 | 11,7 | 10,8 | 3,3 | 2,9(-6,2%) |

| Бразилия | 2,8 | 8,2 | 12,9 | 17,4 | 1,1 | 2,0(7,1%) |

Мексика и Pemex. Объёмы добычи Pemex стали падать ещё задолго до кризиса. в 2009 г. падение шло ежемесячно. Экспортёры прогнозируют, что если компании не удастся переломить эту тенденцию, стране придётся уже через 5 лет импортировать нефть для своих нужд, а её долю на рынке США могут захватить другие поставщики.

Спад нефтедобычи на месторождении Cantarell на мелководье Мексиканского залива (оно обеспечивает 60% нефти страны) – настоящее бедствие компании. Месторождение входит в тройку крупнейших в мире, и ещё в 2004 г. оно давало 2,1 млн. бар. в день, но в мае 2009 г. добыча на нём упала до 700 тыс. бар.[4]

Pemex всегда мало инвестировала в НИОКР и геологоразведку и слабо наращивала ресурсную базу. Её коэффициент замещения запасов в 2003 – 2005 гг. ненамного превышал 20% и лишь в 2009 г. вырос до 72%. [10]

Поскольку компания недостаточно внимания уделяет развитию нефтепереработки, она экспортирует нефтепродуктов намного меньше, чем импортирует (например, в 2008 г. экспорт – 192,0 тыс. бар. в день нефтепродуктов, а импорт – 552,5 тыс. бар.). В стране есть шесть НПЗ мощностью первичной переработки 1,5 млн. бар. в день. В 2004 – 2006 гг. их мощности не увеличивались, и за этот же период Pemex понесла убыток в 8,6 млрд. дол. отчасти из-за продажи субсидированных нефтепродуктов.

Pemex – открытая акционерная компания, на 100% принадлежащая правительству, она обеспечивает порядка 40% доходов государственного бюджета, и её деятельность жестко контролируется правительством.

Standart&Poor’s много лет приравнивала кредитный рейтинг Pemex к рейтингу Мексики, но в феврале 2005 г. ввела между ними различие, объясняя своё решение плохими финансовыми показателями Pemex и низким коэффициентом замещения запасов. Компанию губит отсутствие конкуренции, закрытость страны для иностранных инвестиций в нефтяную промышленность и непосильное налоговое бремя – до 60% выручки в виде налогов и рейялти. Она платит в 4 раза больше налогов, чем средние частные мексиканские компании, в 3 раза, чем другие нефтяные корпорации. Прибыль перечисляется государству, распределяющему средства на социальные проекты, а потом возвращающему компании часть денег, которых ей не хватает для расширения производства. Pemex выживает за счёт заимствования, и её долг составлял в 49 млрд. дол. в 2009 г.

Хотя мексиканское правительство не несёт ответственности по финансовым обязательствам Pemex, её задолженность считается частью национального долга. Pemex не может вынуждаться к банкротству, а решение о ликвидации компании может принять лишь Национальный конгресс.

Шансов на возрождение Pemex из-за половинчатых мер реформы мало, так как всё равно не разрешены иностранная собственность на углеводороды или прямые зарубежные инвестиции в разведку, добычу и транспортировку нефти.

Рисунок 3.3 – Логотип компании Pemex

Бразилия и Petrobras. Эксперты единодушно полагают, что Petrobras достигла выдающихся успехов благодаря дерегулированию и демонополизации отрасли. [4]

В середине 2000-х годов Petrobras обеспечила стране независимость от импорта нефти, а коэффициент замещения запасов составил 174% в 2006 г. В ближайшее время Бразилия превратится в крупного экспортёра нефти. Petrobras планирует довести свою добычу углеводородов с 2,5 млн. бар. н. э. в день в 2009 г. до 3,9 млн. к 2014 г. и 5,4 млн. бар. н. э. в день к 2020 г.

С самого начала Petrobras уделяла большое внимание НИОКР, используя 1% своих валовых продаж на финансирование новых технологий, по этому показателю она находится на втором месте в мире среди энергетических компаний (после Royal Dutch/Shell).

Поскольку три четверти её нефти добывается на шельфе, на балансе Petrobras самое большой в мире число подводных скважин. Компания вкладывает порядка 300 – 500 млн. дол. в год в НИОКР по морской добыче, и благодаря этому в 2005 г. установила мировой рекорд по глубоководному бурению (наклонная скважина в 6,9 тыс. м).

Компания уделяет большое внимание нефтепереработке и нефтехимии, чтобы Бразилия не превратилась в страну-рантье, просто выкачивающую нефть из земли. Один из высших руководителей Petrobras заявил, что «к 2020 году 96% нефти, добываемой в Бразилии, будет перерабатываться в стране». [10]

Пятилетняя инвестиционная программа Petrobras 2010 – 2014 гг. стоимостью в 224 млрд. дол. – самая крупная в мире. Из них примерно 53% средств пойдёт в upstream, а 33% - в downstream. Компания занимается нефтегазодобычей, но и способствует развитию смежных отраслей обрабатывающей промышленности Бразилии. В частности, реализует проект вместе с государственным банком BNDES по привлечению иностранных судостроительных компаний: переговоры ведутся с Китаем, Южной Кореей и Японией. Один из руководителей Petrobras заяви: «Мы хотим, чтобы Бразилия стала не только экспортёром нефти, но и нефтепромыслового оборудования и услуг».

Государство иногда подталкивает Petrobras к сомнительным по коммерческой эффективности поступкам. Например, Petrobras пришлось потратить 1 млрд. дол., чтобы купить аргентинские активы Devon Energy и приобрести контрольный пакет аргентинской Perez Company, когда страну охватил сильнейший финансовый кризис.

К тому же неясно, как на компании отразится проводимая сейчас в Бразилии энергетическая реформа, состоящая из трех законов и предусматривающая рост государственной доли доходов, получаемых от разработки подсолевого горизонта. Первый закон обусловливает переход от системы концессий к соглашениям о разделе продукции. В рамках второго закона образуется государственная компания, отдельно от Petrobras, которая будет заниматься административным управлением геологоразведочных и добычных лицензий на освоение подсолевого горизонта. Третий направлен на создание «фонда социального развития». И Petrobras сейчас борется за то, чтобы упрочить свою роль в новой системе. [4]

Ещё одна проблема - возможное увеличение государственной собственности в компании. Летом 2010 г. конгресс одобрил план передать Petrobras до 5 млрд. бар. н. э. запасов подсолевого горизонта. Чтобы заплатить за них, компания выпустит новые акции, большую часть которых приобретёт правительство, увеличив тем самым свою долю. Показательно, что объявление этих планов в 2009 г. вызвало панику на Уолл-стрит и на Фондовой бирже Сан-Паоло, обрушив котировки акций Petrobras – её кпитализация упала на 7 млрд. дол. за один день. Инвесторов беспокоит раздвоение акций и возможное усиление государственного вмешательства в дела Petrobras. Эксперты опасаются, что правительство будет поддерживать местную промышленность, отдавая предпочтение бразильским производителям оборудования и сервисным компаниям при размещении контрактов на работу в подсолевом горизонте, даже если их соотношение цены и качества окажется хуже, чем у международных.

Итак, Pemex и Petrobras – антиподы. Но в мире ННК есть и другие примеры. Если взять индонезийскую Pertamina, которую сгубили коррупция, тесные связи с режимом Сухарто, неэффективность, высокие издержки и участие в многочисленных непрофильных проектах (в том числе в строительстве гольф- и яхт-клубов).

И полная противоположность ей – малазийская Petronas, динамичная и прибыльная. Избежав стратегических ошибок, допущенных её азиатским собратом, она выросла в ключевого игрока в нефтегазовых морских перевозках, второго крупнейшего экспортёра СПГ в мире, и стремится превратить Малайзию в региональный центр нефтехимии.

Рисунок 3.4 – Логотип компании Petrobras

Таким образом, можно выделить общие ключевые факторы успеха национальных нефтяных компаний:

1) Конкуренция с частными или международными компаниями.

2) Интернационализация.

3) Выход на международные рынки капитала.

4) Невмешательство государства в операционную деятельность компании.

5) Минимум непрофильных обязательств.

6) Разумное налогообложение.

7) Наличие в стране институтов, способствующих снижению коррупции.

8) Частичная приватизация.

9) Внедрение элементов частных корпораций, типа независимых советов директоров, в государственные ННК.[4]

3.2 Стратегия развития нефтяного комплекса России

Цели и задачи развития нефтяного комплекса. Стратегической целью развития комплекса является обеспечение национальной безопасности и обороноспособности страны путем государственного контроля над разработкой стратегически значимых месторождений углеводородов, организации глубокой переработки нефти и газа с извлечением и утилизацией всех ценных компонентов, а также надёжных поставок нефтепродуктов и продуктов нефтехимии на внутренний рынок для удовлетворения потребностей Вооружённых Сил РФ, развития гражданских и военных отраслей экономики.

Для достижения этих целей предусматривается решение следующих основных задач развития нефтяного комплекса:

· рациональное использование разведанных запасов нефти, обеспечение устойчивого воспроизводства сырьевой базы нефтедобывающей промышленности;

· ресурсо- и энергосбережение, сокращение потерь на всех стадиях технологического процесса при подготовке запасов, добыче, транспортировке и переработке нефти;

· углубление переработки нефти, комплексное извлечение и использование всех ценных попутных и растворённых компонентов;

· формирование и развитие новых крупных центров добычи нефти, в первую очередь, в Восточной Сибири и Республике Саха (Якутия), на шельфе острова Сахалин и в перспективе – на шельфах южных и арктических морей, Берингова моря, на Западно-Камчатском и Магаданском шельфах Охотского моря;

· развитие транспортной инфраструктуры комплекса для повышения эффективности экспорта нефти и нефтепродуктов, её диверсификации по направлениям, способам и маршрутам поставок на внутренние и внешние рынки; своевременное формирование транспортных систем в новых нефтедобывающих регионах, в первую очередь, в Восточной Сибири и на Дальнем Востоке;

· расширение присутствия российских нефтяных компаний на зарубежных рынках как в сегменте добычи, так и переработки и транспортировки – участие в производственных, транспортных, перерабатывающих и сбытовых активах за рубежом;

· усиление государственного регулирования в нефтегазовом комплексе и совершенствование налогового законодательства в сфере недропользования. Это должно обеспечить резкую активизацию геологоразведочных работ на распределённом и нераспределённом фондах недр, повышение коэффициента извлечения нефти, сбор, утилизацию и переработку попутного нефтяного газа, углубление нефтепереработки и роста качества нефтепродуктов, развитие нефтехимии.[1]

Перспективные уровни добычи нефти в России в период до 2030 г. будут определяться в основном внутренним и внешним спросом на жидкое топливо и уровнем цен на него, развитостью транспортной инфраструктуры, географией, запасами и качеством разведанной сырьевой базы и темпами её воспроизводства, налоговыми и лицензионными условиями, научно-техническими достижениями в разведке и разработке месторождений.

При различных сценариях социально-экономического развития России будут достигнуты разные уровни добычи нефти (табл. 12). При формировании сценариев были учтены прогнозируемые Министерством экономического развития и торговли РФ и Институтов энергетических исследований РАН потребности в нефти внутреннего и внешнего рынков, также технологически и экономически оправданные с точки зрения сырьевой базы вариации её добычи в каждом регионе.

Таблица 3.3 – Прогноз добычи нефти в России до 2030 г., млн. т

| Сценарий | 2010 | 2015 | 2020 | 2025 | 2030 |

| Оптимистический | 514 | 559 | 595 | 601 | 591 |

| Благоприятный | 512 | 551 | 582 | 578 | 560 |

| Уверенный | 510 | 544 | 566 | 560 | 540 |

| Инерционный | 510 | 535 | 550 | 540 | 520 |

При сочетании благоприятных внутренних и внешних условий добыча нефти в России в 2010 г. может составить 514 млн. т и возрасти к 2020 г. до 590 млн. т. Далее добыча нефти достигнет максимума в 2021 – 2025 гг. и несколько снизится к 2030 г. Оптимистичный и благоприятный сценарии могут быть реализованы только при последовательной и грамотной политике государства в области воспроизводства минерально-сырьевой базы и увеличении объёмов геологоразведочных работ (глубокое бурение, геофизика) на распределённом фонде недр в 4 – 5 раз. Увеличение объёмов геологоразведочных работ необходимо во всех регионах, но особенно в Западно-Сибирской, Лено-Тунгусской и Охотоморской нефтегазоносных провинциях, а также на шельфах арктических морей.[1]

Во всех сценариях рост добычи нефти до 2015 – 2017 гг. будет связан с вводом в разработку месторождений нефти в Ванкорско-Сузонском районе на северо-западе Красноярского края, вдоль трассы нефтепровода «Восточная Сибирь – Тихий океан» в Красноярском крае, Иркутской области и Республике Саха (Якутия) (Верхнечонское, Талаканское, Среднеботуобинское, Юрбчено-Тохомское и другие месторождения), в Тимано-Печорской нефтегазоносной провинции, на шельфе острова Сахалин и в российском секторе Каспийского моря.

Конкретные объёмы добычи нефти будут зависеть от темпов роста спроса на нефтепродукты на внутреннем рынке, конъюнктуры мирового рынка нефти, государственной политики, темпов и географии вопроизводства минерально-сырьевой базы, инвестиций в геологоразведку, совершенствования систем добычи, транспортировки и переработки нефти, состояния и объёмов научных исследований, определяющих стратегию, инновационную направленность и эффективность деятельности нефтегазового комплекса. Значительно влияние окажут систему подготовки и переподготовки кадров менеджеров и инженерно-технических работников, организационно-технологические условия деятельности самих нефтяных компаний.

Однако при любой динамике добычи нефти стратегическими задачами развития отрасли остаются: полное обеспечение внутреннего спроса, включая потребности оборонно-промышленного комплекса страны; выполнение экспортных обязательств по межгосударственным соглашениям; стабильное и планомерное воспроизводство минерально-сырьевой базы в районах с развитой нефтедобывающей промышленностью; опережающий выход с геологоразведкой в новые перспективные районы; постепенное наращивание добычи со стабилизацией достигнутого уровня на максимально длительный срок; учёт интересов последующих поколений россиян.[1]

Добыча нефти в России будет осуществляться как в традиционных нефтедобывающих районах (Западно-Сибирская, Волго-Уральская и Северо-Кавказская провинции), так и в новых: на Севере европейской части (Тимано-Печорская провинция), в Восточной Сибири и на Дальнем Востоке (Лено-Тунгусская и Охотоморская провинции), на юге России (российский сектор Каспийского моря – Северо-Каспийская провинция)(табл. 13).

Главной нефтяной базой страны на весь рассматриваемый период останется Западно-Сибирская нефтегазоносная провинция. В 2025 – 2026 гг. на второе место по добыче выйдет Лено-Тунгусская провинция.

В Западно-Сибирской нефтегазоносной провинции (без Ванкорско-Сузонского района на территории Красноярского края) по оптимистичному сценарию добыча нефти к 2019 – 2020 гг. возрастёт от 343 до 350 млн. т в год и далее будет удерживаться на этом уровне до 2030 г. По благоприятному – добыча нефти до 2024 г. сохранится на уровне 343 – 348 млн. т м далее будет падать до 334 – 336 млн. т к 2030 г. По умеренному и инерционному сценариям сроки стабильной добычи значительно меньше (до 2015 – 2018 гг. – в умеренном и до 2011 – 2012 гг. – в инерционном сценариях), и к 2030 г. добыча нефти упадёт до 324 и 313 млн. т в год соответственно.[1]

Таблица 3.4 - Сценарии добычи нефти в России до 2030 г. по нефтегазоносным провинциям, млн. т

| Провинция, сценарий | 2010 | 2015 | 2020 | 2025 | 2030 |

| Западносибирская: | |||||

| оптимистичный | 343 | 346 | 350 | 350 | 350 |

| благоприятный | 343 | 345 | 348 | 341 | 334 |

| умеренный | 343 | 342 | 341 | 332 | 324 |

| инерционный | 343 | 338 | 334 | 321 | 313 |

| Красноярский край: | |||||

| оптимистичный | 8 | 25 | 25 | 25 | |

| благоприятный | 8 | 24 | 25 | 25 | |

| умеренный | 7 | 20 | 25 | 25 | |

| инерционный | 7 | 18 | 25 | 25 | |

| Северо-Кавказский: | |||||

| оптимистичный | 6 | 4 | 2 | 2 | 1 |

| благоприятный | 6 | 4 | 2 | 2 | 1 |

| умеренный | 6 | 4 | 2 | 2 | 1 |

| инерционный | 6 | 4 | 2 | 2 | 1 |

| Лено-Тунгусская: | |||||

| оптимистичный | 10 | 38 | 61 | 78 | 80 |

| благоприятный | 10 | 35 | 56 | 69 | 70 |

| умеренный | 10 | 35 | 54 | 65 | 64 |

| инерционный | 10 | 33 | 51 | 61 | 61 |

| Волго-Уральская: | |||||

| оптимистичный | 104 | 97 | 86 | 76 | 69 |

| благоприятный | 102 | 93 | 81 | 71 | 64 |

| умеренный | 101 | 90 | 78 | 66 | 59 |

| инерционный | 101 | 87 | 74 | 61 | 54 |

| Тимано-Печорская: | |||||

| оптимистичный | 30 | 35 | 35 | 35 | 35 |

| благоприятный | 30 | 35 | 35 | 35 | 35 |

| умеренный | 30 | 35 | 35 | 35 | 35 |

| инерционный | 30 | 35 | 35 | 35 | 35 |

| Северо-Каспийская: | |||||

| оптимистичный | 10 | 15 | 15 | 15 | |

| благоприятный | 10 | 15 | 15 | 15 | |

| умеренный | 10 | 15 | 15 | 15 | |

| инерционный | 10 | 15 | 15 | 15 | |

| Охотоморская: | |||||

| оптимистичный | 21 | 21 | 21 | 20 | 16 |

| благоприятный | 21 | 21 | 21 | 20 | 16 |

| умеренный | 21 | 21 | 21 | 20 | 16 |

| инерционный | 21 | 21 | 21 | 20 | 16 |

Без корректного изменения в политике и практике воспроизводства минерально-сырьевой базы тенденция стагнации или падения добычи в традиционном центре добычи – в Западно-Сибирской провинции (без Красноярского края) – становится неизбежной. Ни конъюнктура внутреннего и внешнего рынков, ни рост цен на нефть и нефтепродукты в силу инерционности системы, несмотря на наличие ресурсной базы, переломить её не смогут. Допускать перехода на эту траекторию нельзя.

В Ванкорско-Сузонском районе, который по геологическому строению входит в Западносибирскую нефтегазоносную провинцию, добыча нефти начнётся после 2010 г. и к 2020 г. достигнет 25 млн. т в год.

В период после 2010 г. будут сформированы Южно-Эвенкийский (Красноярский край) и Непско-Ботуобинский (север Иркутской области и запад Республики Саха (Якутия)) центры добычи нефти в Лено-Тунгусской провинции. По оптимистичному сценарию добыча нефти здесь к 2020 г. достигнет 61 – 64 млн. т в год и к 2030 г. увеличится до 80 млн. т. По умеренному сценарию добыча нефти в 2020 г. составит 54 – 57 млн. т и к 2030 г. достигнет 65 млн. т. В необходимых для этого объёмах выполнена программа лицензирования недр. Теперь задача главных недпрользователей («Газпром», НК «Роснефть», «Сургутнефтегаз», «ТНК-ВР» и др.) – быстро и качественно провести на лицензионных участках происково-оценочные и разведочные работы и подготовить прогнозируемые месторождения к разработке. «Газпром нефть», НК « Роснефть» и «ТНК-ВР» также должны ускорить разведку Юробчено-Тохомского и Коюмбинского месторождений.

На шельфе острова Сахалин добыча нефти к 2010 г. достигнет 20 – 21 млн. т в год и стабилизируется на этом уровне.[1]

В Волго-Уральской провинции на Северном Кавказе добыча нефти будет падать, что обусловлено исчерпанием сырьевой базы. В умеренном и инерционном вариантах снижение добычи в этом регионе будет более интенсивным.

В европейской части России по всем сценариям добыча нефти к 2010 г. достигнет 140 млн. т в 2020 г. – 150 млн. т в год, снизившись в 2030 г. до 135 млн. т. При этом добыча нефти в Тимано-Печорской и Северо-Каспийской провинциях до 2020 г. будет возрастать, а затем стабилизируется.

Обеспечение намечаемых уровней и повышение эффективности нефтедобычи будут основываться на неуклонном расширении географии добычи нефти в РФ, создании новых крупных добывающих в Восточной Сибири и на Дальнем Востоке, на шельфах арктических, тихоокеанских и южных морей России, на научно-Техническом прогрессе в отрасли, совершенствовании методов бурения и воздействия на пласт, увеличении глубины извлечения запасов и внедрении других прогрессивных технологий добычи. Эти меры позволят сделать экономически оправданны использование трудно извлекаемых запасов нефти, оптимизировать организационно-тезнологическую структуру отрасли.

Исходя из современного и прогнозируемого уровня и качества сырьевой базы отрасли, необходимы:

· значительная интенсификация геологоразведочных работ, которые обеспечат прирост добычи нефти из неоткрытых на дату составления «Стратегии-2020» месторождений. Государственная программа лицензирования недр и соглашения к лицензиям на право недропользования должны, с учётом вероятных рисков, обеспечить безусловное достижение необходимых для устойчивого развития отрасли уровней геологоразведочных работ и инвестиций в них. Совершенствование закона РФ «О недрах, налогового законодательства, подзаконных актов и административных решений будут обеспечивать заинтересованность недпропользователей в проведении неолгоразведочных работ;

· резкое повышение уровня т объёмов работ по научному сопровождению всех этапов геологоразведочных работ, проектирования разведки и разработки месторождений;

· создание системы мониторинга и научного сопровождения на федеральном и региональном уровнях системы и процесса недропользования;

· повышение коэффициентов нефтеотдачи в целях увеличения доли извлечения и уровней текущей добычи на разрабатываемых, проектируемых к разработке и прогнозируемых к открытию месторождениях;

· совершенствование системы подготовки инженерно-технического

|

из

5.00

|

Обсуждение в статье: нефтедобывающий экспорт отрасль организационный |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы