|

Главная |

Анализ величины налоговой нагрузки на национальную экономику Республики Беларусь на макроуровне

|

из

5.00

|

Формирование экономической модели социально ориентированной

рыночной экономики вызывает необходимость создания адекватных инструментов нормативного, прямого и косвенного государственного воздействия на экономику с целями:

· преодоления кризиса;

· оздоровления производства;

· создания благоприятного инвестиционного климата;

· расширения рынков сбыта на основе повышения качества и конкурентоспособности белорусских товаров;

· снижения издержек производства.

Одним из направлений государственного регулирования экономики выступает бюджетно-налоговая политика. Предопределяющее влияние на содержательную сторону налогов оказываетих функциональное назначение. Именно оно конкретизирует роль налогов в экономической структуре общественного производства. Функциональное назначение налогов подчинено решению конкретных социально-экономических проблем переходного периода, а также задач по обеспечению объективного формирования и функционирования рыночных отношений. Поэтому создание оптимальной модели налогообложения предполагает осторожный подход в использовании функций, которые могут выполнять налоги, с тем, чтобы не нарушить основные принципы организации.

Статистикой подтверждается существование обратной макроэкономической зависимости между уровнем налоговых изъятий и темпами экономического роста. Анализ зависимости представлен в таблице 2.1.

Таблица 2.1.

Анализ влияния налоговой нагрузки на темпы экономического роста, %*

| Показатели | 2000 | 2001 | 2002 | 2003 | 2004 |

| Темпы роста ВВП | 106 | 104 | 105 | 106,8 | 111.1 |

| Налоговая нагрузка | 42,2 | 41,5 | 39,7 | 40,7 | 42,1 |

*Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях /В. А. Гюджан, Н.Э. Масинкевич, В.В. Шевцова и др.; Под ред. В.А. Гюджан. – Мн.: ПЧУП “Светоч”, 2002. с.44

* Киреева Е. Проблемы реформирования налоговой системы Республики Беларусь //Директор 2004 №6, с.42.

По мере совершенствования налоговой нагрузки, сокращения количества обязательных платежей в бюджет и снижение их ставок, уровень реальной налоговой нагрузки до 2003 года снижается. В период с 2000 до 2002 года происходит постепенное снижение налогового бремени за счёт уменьшения платежей из выручки и применения нулевой ставки налога на добавленную стоимость при экспорте продукции. Значительное увеличение налоговой нагрузки на экономику наблюдается, начиная с 2003 года, когда налоговая нагрузка увеличилась с 39,7% в 2002 году до 40,7 в 2003году и составила 42,1% в 2004 году, в 2005 году прогнозируется увеличение налоговой нагрузки.

На практике выделяют номинальную и реальную налоговую нагрузку. Номинальная нагрузка характеризует фискальный потенциал действующей системы налогообложения и рассчитывается как отношение начисленных к уплате налогов и платежей в бюджет (бюджетные фонды) к ВВП. Реальная – рассчитывается как отношение уплаченных в течение рассматриваемого периода налогов и платежей к ВВП. Данный показатель отражает фактические возможности экономики по формированию доходов бюджета и в сопоставлении с номинальной служит своего рода индикатором текущего состояния государственных финансов. Динамика реальной и номинальной нагрузки представлена в таблице 2.2.

Таблица 2.2.

Динамика номинальной и реальной нагрузки на экономику Беларуси в 1998-2004гг,в % к ВВП.*

| Показатели | 2000 | 2001 | 2002 | 2003 | 2004 |

| Номинальная налоговая нагрузка на экономику | 16,349 | 18,769 | 14,897 | 17,483 | 26,743 |

| Реальная налоговая нагрузка на экономику | 18,034 | 17,26 | 17,167 | 17,041 | 26,843 |

| Исполнение бюджета | 1,685 | 1,509 | 2,27 | -0,442 | 0,1 |

* Рассчитано по данным приложений законов “О бюджете Республики Беларусь” 2001, 2002, 2003, 2004, 2005года.

* Рассчитано по данным: Статический ежегодник Республики Беларусь / Министерство статистики и анализа Республики Беларусь.- Мн., 2004.

Исполнение бюджета до 2002 года последовательно снижалось, а в 2003 году наблюдается недоимка средств, это привело к повышению номинальной налоговой нагрузки, что повлекло рост реальной налоговой нагрузки, которая в 2004 году составила 26,8%.

Наиболее широко для характеристики налогового бремени применяется показатель эластичности, который связан с уровнем чувствительности изменений одной переменной к изменениям другой. Показатели эластичности налогов по ВВП можно рассчитать по следующей формуле:

(2.1)

(2.1)

где,  - коэффициент эластичности налогов по ВВП;

- коэффициент эластичности налогов по ВВП;

и

и  - налоговые поступления данного и базового периода;

- налоговые поступления данного и базового периода;

и

и  - ВВП данного и базового периода.

- ВВП данного и базового периода.

В условиях переходной экономики рассчитать автоматические изменения, характеризующие действия налоговой системы, во временном периоде, превышающем финансовый год, практически не представляется возможным. Поэтому для характеристики качественных изменений налоговой нагрузки используют коэффициент дискреционных изменений, учитывающий как автоматическое действие налогового бремени на экономику, так и происходящую корректировку, связанную с изменением налоговых ставок, количеством взимаемых налогов, числом предоставленных льгот.

Анализ показателей эластичности налогов, выплачиваемых в республиканский и местные бюджеты, представлены в таблицах.

Таблица 2.3.

Динамика показателей эластичности налогов выплачиваемых в республиканский бюджет, коэфф.*

| Вид налогов | Показатели эластичности по годам | Средний показатель эластичности за 1999-2003гг. | ||||

| 1999 | 2000 | 2001 | 2002 | 2003* | ||

| Налог на прибыль и доходы | 1,113 | 1,033 | 0,720 | -0,061 | 1,330 | 0,827 |

| Налог на добавленную стоимость | 1,009 | 1,027 | 0,822 | 0,903 | 1,019 | 0,956 |

| Акцизы | 0,72 | 0,878 | 0,869 | 0,720 | 1,384 | 0,914 |

| Доходы от внешней торговли и внешнеэкономических операций | 0,85 | 0,717 | 1,264 | 1,430 | 2,203 | 1,293 |

| Все налоговые доходы | 0,932 | 0,961 | 0,880 | 0,733 | 1,284 | 0,958 |

*Рассчитано по данным: Финансы Республики Беларусь: Статистический сборник / Министерство статистики и анализа Республики Беларусь.- Мн., 2002.

* Рассчитано по по данным: Статический ежегодник Республики Беларусь / Министерство статистики и анализа Республики Беларусь.- Мн., 2004.

Можно говорить о том, что коэффициент дискреционных изменений налогов, выплачиваемых в республиканский бюджет Республики Беларусь, свидетельствует о снижении налогового бремени в 1999-2002 годах с 0,932 до 0,733, которое обусловлено принятием решений о снижении ставок на налог на прибыль и доходы и налога на добавленную стоимость. В 2003 году наблюдается повышение показателя эластичности, то есть повышение налоговой нагрузки на экономику страны. Средний показатель эластичности за пять лет равен 0,958 .

Таблица 2.4.

Динамика показателей эластичности налогов выплачиваемых в местные бюджеты, коэфф.*

| Вид налогов | Показатели эластичности по годам | Средний показатель эластичности за 1999-2003гг. | ||||

| 1999 | 2000 | 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налог на прибыль и доходы | 1,373 | 0,925 | 1,204 | 0,862 | 1,209 | 1,1146 |

| Подоходный налог | 0,777 | 1,046 | 1,054 | 0,857 | 0,869 | 0,9206 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налог на добавленную стоимость | 0,92 | 1,117 | 0,974 | 1,035 | 0,702 | 0,9496 |

| Акцизы | 1,108 | 0,57 | 0,768 | 0,450 | 0,272 | 0,6336 |

| Налоги на собственность | 0,302 | 2,063 | 1,759 | 1,237 | 2,331 | 1,5384 |

| Налоги на использование природных ресурсов | 1,119 | 0,66 | 1,461 | 1,078 | 1,066 | 1,0768 |

| Все налоговые доходы | 1,138 | 1,052 | 0,946 | 0,904 | 1,336 | 1,0752 |

*Рассчитано по данным: Финансы Республики Беларусь: Статистический сборник / Министерство статистики и анализа Республики Беларусь.- Мн., 2002.

* Рассчитано по по данным: Статический ежегодник Республики Беларусь / Министерство статистики и анализа Республики Беларусь.- Мн., 2004.

Анализ показателей дают возможность говорить о снижении доли налогов, выплачиваемых в местные бюджеты до 2002 года и резкое увеличение в 2003 году.

Следующим методом определения налоговой нагрузки на экономику является определение и анализ предельного уровня налоговой ставки. Предельный уровень налоговой ставки - это показатель, позволяющий определить влияние налога на инвестиционную активность субъектов хозяйствования при расширении производства

Предельный уровень налоговой ставки определяется по формуле:

(2.2.)

(2.2.)

где,  - предельный уровень налоговой ставки;

- предельный уровень налоговой ставки;

- налоговые поступления отчётного и базисного периода;

- налоговые поступления отчётного и базисного периода;

- ВВП отчетного и базисного периода.

- ВВП отчетного и базисного периода.

Таблица 2.5. характеризует динамику предельной налоговой ставки на экономику Республики Беларусь в период с 1998 по 2002 годы.

Таблица 2.5.

Динамика предельных налоговых ставок (год к году),%.*

| Показатель | 1998 | 1999 | 2000 | 2001 | 2002 |

| Предельная налоговая ставка | 37,8 | 35,1 | 34,8 | 31,9 | 34,9 |

* Шабалина Т. Околова С. Бюджет-2002:анализ итогов.//Финансы. Учёт. Аудит. 2003№4,с.10.

Предельная налоговая ставка на протяжении 1998- 2002 годов колеблется в незначительных интервалах. Самая высокая налоговая ставка наблюдалась в 1998 году и равнялась37,8%, а самая низкая в 2000 году – 34,8%. В период с 1998 по 2001 годы наблюдалось постепенное снижение предельной налоговой ставки и резкий ее рост в 2002 году, когда предельная ставка составила 34,9%.[20]

Для сравнительного анализа показателей предельной налоговой ставки республиканского и местных бюджетов данные представлены в таблице 2.6.

Таблица 2.6.

Динамика предельного уровня налоговой ставки налогов выплачиваемых в республиканский бюджет, %*

| Вид налогов | Показатель предельной налоговой ставки | Средний показатель предельной налоговой ставки за 1999-2003гг. | ||||

| 1999 | 2000 | 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налог на прибыль и доходы | 3,184 | 3,176 | 4,677 | -0,134 | 2,328 | 2,646 |

| Налог на добавленную стоимость | 5,809 | 5,943 | 4,839 | 4,875 | 5,321 | 5,357 |

| Акцизы | 2,022 | 1,916 | 1,143 | 1,361 | 2,36 | 1,760 |

| Доходы от внешней торговли и внешнеэкономических операций | 1,85 | 1,375 | 1,965 | 2,500 | 4,422 | 2,422 |

| Все налоговые доходы | 13,769 | 13,440 | 11,991 | 9,426 | 15,012 | 12,728 |

*Рассчитано по данным: Финансы Республики Беларусь: Статистический сборник / Министерство статистики и анализа Республики Беларусь.- Мн., 2002.

* Рассчитано по по данным: Статический ежегодник Республики Беларусь / Министерство статистики и анализа Республики Беларусь.- Мн., 2004.

Анализ результатов при использовании метода определения предельного уровня налоговой ставки свидетельствует о ее снижении, что ведёт к снижению налогового бремени на экономику страны. Средний показатель предельной налоговой ставки за пятилетний период составляет 12,728%, что на 2,284% ниже самой высокой предельной ставки в 2003году и на 3,302% выше самой низкой предельной налоговой ставки в 2002году.

Таблица 2.7.

Динамика предельного уровня налоговой ставки налогов выплачиваемых

в местные бюджеты, %

| Вид налогов | Показатель предельной налоговой ставки. | Средний показатель предельной налоговой ставки за 1999-2003гг. | ||||

| 1999 | 2000 | 2001 | 2002 | 2003 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налог на прибыль и налоги | 1,893 | 1,621 | 2,003 | 1,573 | 2,104 | 1,839 |

| Подоходный налог | 2,797 | 3,078 | 3,197 | 2,666 | 2,574 | 2,862 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налог на добавленную стоимость | 2,797 | 3,176 | 2,985 | 3,134 | 2,155 | 2,849 |

| Акцизы | 1,119 | 0,622 | 0,597 | 0,312 | 0,153 | 0,561 |

| Налоги на собственность | 0,387 | 1,227 | 1,791 | 1,707 | 3,3,482 | 1,278 |

| Налоги на использование природных ресурсов | 0,101 | 0,065 | 0,112 | 0,1 | 0,102 | 0,096 |

| Все налоговые доходы | 12,952 | 13,245 | 12,327 | 11,478 | 16,422 | 13,285 |

*Рассчитано по данным: Финансы Республики Беларусь: Статистический сборник / Министерство статистики и анализа Республики Беларусь.- Мн., 2002.

* Рассчитано по по данным: Статический ежегодник Республики Беларусь / Министерство статистики и анализа Республики Беларусь.- Мн., 2004.

В отличие от предельной налоговой ставки налогов, выплачиваемых в республиканский бюджет предельная налоговая ставка налогов, выплачиваемых в местные бюджеты областей и города Минска начинает снижаться только в 2000 году и продолжает снижение до 2002 года. Снижение предельной налоговой ставки достигается за счет снижения ставки на акцизы и налога на собственность. Минимальное значение ставки достигает 11,478%, в 2002 году за счёт снижения налоговых ставок по налогам, взимаемым в местные бюджеты, а максимальное – 16,422%. Средняя предельная налоговая ставка за период составляет 13,285%, что на 1,807% выше, чем минимальная предельная налоговая ставка и на 3,137% ниже, чем максимальная.

Количественная оценка влияния основных налогов на величину налоговой нагрузки и удельный их вес в реальном выражении за рассматриваемый период представлены в таблице [приложение].

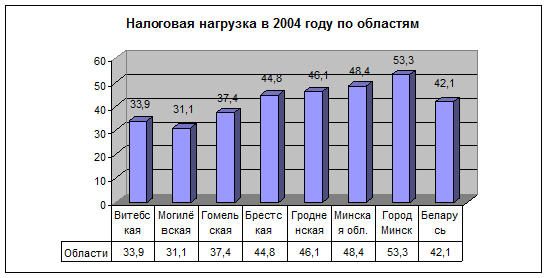

Анализ показывает, что по налогу на прибыль и доходы, налоговые поступления за период с 1998 по 2003 год увеличились на 1316 млрд.руб., удельный их вес по отношению к ВВП незначительно уменьшился. Динамика этого налога по отношению к ВВП, выручке от реализации и прибыли на протяжении периода имела незначительные отклонения. Поступления от подоходного налога в 1998 году составляли 24млрд.руб. ,а в 2003 году уже 1025 млрд.руб. Удельный их вес в ВВП уменьшился только на 0,5% , минимальная их доля составила 2,853 в 2003 году и максимальная 3,418% в 1998 году. Удельный вес налога на добавленную стоимость в 2003 году составил 8,063%. Этот налог является самым весомым в налоговой нагрузке на экономику страны. Динамика акцизного налога являлась самой существенной за весь рассматриваемый период. Удельный вес акцизов снизился с 3,703% до 2,332%. Динамика оставшихся налогов не оказала значительного влияния на экономику страны. В целом все налоговые поступления за рассматриваемый период увеличились, практически в два раза, их удельный вес снизился более чем в три раза и составил 78,899% в 1998 году и 25,998% в 2003 году. Минимальный удельный вес приходится на 2002 год и составляет 23,961%. На диаграмме представлена налоговая нагрузку в 2004 году, приходящаяся на каждую область Республики.

Рис.1 Налоговая нагрузка в 2004 году по областям и Республике Беларусь, %.

Самая высокая налоговая нагрузка в 2004 году приходилась на город Минск и Минскую область, а самая низкая – на Могилёвскую и Витебскую области.

На основе проведённого анализа можно представить динамику налоговой нагрузки на экономику страны. Период с 1998 по 2003 год можно разделить на два этапа: первый с 1998 по 2002 год, когда налоговая нагрузка снижалась, а второй с 2002 по 2003 год, на протяжении которого наблюдалась повышение налогового бремени на экономику, за счёт повышения налоговых ставок на отдельные виды налогов.

Для более полного анализа существующей ситуации следует проанализировать поступление налогов, предусмотренных главным финансовым планом страны – “Бюджетом Республики Беларусь”. Этот план характеризует плановые поступления доходов в казну страны. В таблице 2.8. проведён анализ динамики отдельных видов налогов к общей сумме доходов, предусмотренных законом “О бюджете Республики Беларусь”.

Таблица 2.8.

Динамика отдельных видов налогов к общей сумме доходов, предусмотренных в законах “О бюджете Республики Беларусь”*

Показатели

Налоговые поступления предусмотренные законом "Бюджет Республики Беларусь",%

1998

1999

2000

2001

2002

2003

2004

2005

13,62

9,955

15,521

18,704

14,196

11,91

6,482

6,991

В т.ч.Налог на прибыль

13,164

9,61

15,023

17,044

12,463

9,875

5,479

6,065

Налог на доходы

0,301

0,051

0,498

1,659

1,733

2,035

1,003

0,925

2.Чрезвычайный налог

4,037

4,09

4,136

3,895

5,458

5,336

2,804

1,977

3.Внутренние налоги на товары и услуги

48,192

51,969

44,123

46,269

40,975

43,749

24,043

22,554

31,142

29,939

27,735

32,138

30,12

31,513

16,916

16,726

Прочие налоги на товары и услуги.

1,356

0,473

0,218

0,189

-

-

-

-

15,693

20,447

15,251

13,209

10,108

11,557

6,68

5,537

Прочие налоги на отдельные виды услуг

1,156

-

-

-

-

-

-

-

-

-

0,612

0,633

0,632

0,555

0,396

0,252

1,147

1,109

0,308

0,065

0,114

0,124

0,052

0,038

12,746

14,351

9,309

7,723

10,307

10,501

9,198

7,724

78,596

80,367

73,089

76,59

70,935

71,497

42,528

39,245

100

100

100

100

100

100

100

100