|

Главная |

Пути предотвращения банкротства предприятий.

|

из

5.00

|

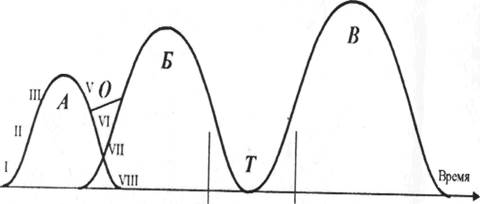

Как уже отмечено выше, в развитии любого предприятия просматриваются определенные закономерности, которые могут отличаться скоростью протекания и амплитудой уровня развития. Проследим их по схеме жизненного цикла предприятия (рис.3). В нем можно выделить следующие стадии: стадия 1 - зарождение; стадия II — развитие; стадия III - бурный рост; стадия IV - стабильное развитие; стадия V — появление тенденции спада; стадия VI — активный спад, стадия VII — банкротство; стадия V1I1 —- ликвидация деятельности.

Однако ликвидация деятельности предприятия не всегда совпадает с ликвидацией самого предприятия. Так, на рисунке между жизненными циклами Б и В существует временной лаг Т, т.е. предприятие, исчерпав все свои резервы в период функционирования в цикле Б, может продлить свою жизнь в цикле В лишь при условии сторонних финансовых инъекций. В период же Т предприятие претерпевает кризис. Такой жизненный путь характерен для большинства отечественных предприятий, адаптированных к бюджетным ассигнованиям.

Рис. 3. Жизненный цикл предприятия

|

Однако существует и другой путь. Кризис можно предотвратить, если вовремя переориентировать направление деятельности предприятия. Это означает необходимость выделения финансовых средств из прибыли, получаемой от успешно развивающейся деятельности в период стабильного развития предприятия, на маркетинговые исследования и перепрофилирование этой деятельности в будущем. Причем стадия развития нового вида деятельности должна совпасть со стадией появления тенденции спада в результатах осуществляемой деятельности. В этом случае скачок в развитии предприятия в переходный период будет сглажен (на рисунке — линия О), так как влияние негативной тенденции на жизнедеятельность предприятия будет ослаблено наложением позитивной тенденции в развитии новой деятельности. Таким образом, жизненный цикл предприятия можно продлить. Это идеальная модель жизни предприятия. В действительности предпринимательская деятельность всегда связана с риском. При наступлении рискового случая возникает потребность в финансовом оздоровлении «неудачников».

Различают два вида тактики финансового оздоровления:

• Защитная — проведение сберегающих мероприятий, основу которых составляет сокращение всех расходов, связанных с производством и сбытом продукции, содержанием основных фондов и персонала.

• Наступательная — проведение мероприятий реформаторского характера, направленных на приток инвестиций извне либо обеспечение условий для их поступлений в любой форме: от реализации производства, венчурного капитала, кредитов, капитала за счет повышения эффективности использования имущества, включая фондовый портфель, истребование государственной поддержки, налоговых льгот, участие в конкурсах инвестиционных проектов.

Из сказанного можно сделать вывод, что основная задача управления банкротством предприятий заключается не в том, чтобы предотвратить кончину какой-либо деятельности его, которая неизбежна в силу объективных обстоятельств, а в том, чтобы при выявлении диагноза этой кончины направить все усилия на качественное преобразование этой деятельности на базе умирающей.

Заключение

Законодательство о банкротстве действует в России с 1 марта 1993 года и накопленный опыт пока не велик. Поэтому при разработке нового закона законодателям пришлось не только учитывать имеющийся российский опыт, но и восполнять существующие пробелы за счет опыта ряда зарубежных стран, в которых институт банкротства занимает одно из важнейшим мест в правовом регулировании хозяйственного оборота.

Проведенный в данной курсовой работе сравнительный анализ нового Закона РФ «О несостоятельности (банкротстве)» от 26 октября 2002г. и Закона РФ «О несостоятельности (банкротстве) предприятий от 1 января 1998 года позволяет однозначно сделать вывод, что сегодняшнее законодательство более совершенно и гибко, что, несомненно, будет способствовать созданию нормального экономического оборота.

Однако хотелось бы, чтобы в Законе о банкротстве были чётче прописаны принципы, по которым можно отделить временного должника от действительно неплатежеспособного. Некоторые законодатели предлагают такой критерий: предприятие не может покрыть свои обязательства в течение трех месяцев ликвидными активами. Под ликвидными активами надо понимать деньги, ценные бумаги, дебиторскую задолженность, уплаченный, но невозвращенный НДС, товарные запасы.

Второе предложение касается того, какую именно процедуру банкротства выбрать в том или ином случае. Новый Закон, как и старый, оставляет место произволу конкурсных кредиторов и судей. Нужны чёткие правила - на основании показателей финансовой отчетности должника.

Третье предложение - СРО. Очевидно, что эти организации будут подавлять конкуренцию среди своих членов. Полагаем, что практика покажет: лучше не заставлять всех управляющих непременно вступать в СРО, как в КПСС, а провозгласить другой принцип: управляющие могут создавать добровольные объединения. К тому же все требования Закона к СРО, считают законодатели, нужно исключить, иначе эти структуры оказываются излишне зарегулированными.

Хотя вопрос об особенностях банкротства отдельных категорий должников не был предметом изучения в данной курсовой работе, необходимо отметить, что новый Закон учитывает специфику таких организаций как градостроительных, сельскохозяйственных, кредитных, страховых и профессиональных участников рынка ценных бумаг, стратегических предприятий и организаций, а также субъектов естественных монополий.

Список использованной литературы.

1. Витрянский В.В. Новое в правовом регулировании несостоятельности (банкротства) // Хозяйство и право, 2003г.

2. Завадников В.Н. Новый закон о банкротстве не закрывает всех лазеек для финансовых махинаций, но ликвидирует самые вопиющие из них.// Новые законы и нормативные акты, 2002г.

3. Федеральный Закон « О несостоятельности (банкротстве)» (новая редакция).- М.: ООО «ТК Велби», 2003.

4. Экономика предприятий: Учебное пособие /Под ред. д.э.н., проф. В.Я. Горфинкеля.- М.: Издательство « Дело и Сервис», 2002г.

|

из

5.00

|

Обсуждение в статье: Пути предотвращения банкротства предприятий. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы