|

Главная |

Предлагаемая система показателей анализа, оценки и мониторинга социально-экономической эффективности деятельности государственных унитарных предприятий

|

из

5.00

|

| Показатели анализа | Показатели оценки | Показатели мониторинга | ||

| 1. Рамочные показатели деятельности предприятия (специальные) | 1. Сфера деятельности предприятия и их общественная значимость – тип производимых благ (или может оцениваться по балльной шкале) | |||

| 2. Масштаб предприятия и его положение на рынке | ||||

| Доля предприятия на рынке - по объему производства (продаж); - по численности персонала; - по стоимости активов; Динамика изменения численности персонала, стоимости активов, объемов продаж Динамика изменения абсолютной и относительной рыночной доли предприятия | Относительная доля рынка предприятия по сравнению - со средней долей; - с долей лидера рынка; - с максимальной долей (означающей доминирующее положение на рынке – 65%) | Численность персонала Стоимость активов Объем реализации продукции (работ, услуг) | ||

| 3. Степень диверсификации деятельности предприятия 3.1. Ширина и глубина товарного ассортимента предприятия 3.2. Индекс энтропии | ||||

| 4. Характеристика условий труда персонала | ||||

| Частота производственного травматизма Доля рабочих мест с безопасными условиями труда Динамика изменения доли рабочих мест с безопасными условиями труда | Балльная шкала оценок (может быть принята согласно существующим ставкам страхования от несчастных случаев) | Абсолютная численность работников предприятия с - тяжелыми и вредными условиями труда - особо тяжелыми и вредными условиями труда Доля работников, занятых на работах с тяжелыми и вредными условиями труда, в общей численности персонала | ||

| 2. Показатели выпуска | 1. Доля доходов от прочей реализации и внереализационных доходов в совокупном доходе предприятия 2. Доля «государственной задолженности» в общей сумме дебиторской задолженности предприятия 3. Отношение темпов роста выручки от реализации продукции к темпам роста совокупного дохода предприятия 4. Доля просроченной дебиторской задолженности предприятия в общей сумме дебиторской задолженности | 1. Доля выручки от реализации продукции (работ, услуг) в совокупном доходе предприятия 2. Доля средств, полученных по гос./муниц. контрактам, в выручке от реализации продукции 3. Процент фактической оплаты реализованной продукции предприятия 4. Отношение фактически перечисленной суммы арендной платы к начисленной 5. Соответствие фактического качества продукции нормативному (стандартам) | 1. Объем произведенной продукции (работ, услуг) в натуральном выражении 2. Выручка от реализации продукции (работ, услуг) 3. Выручка от реализации по основной (профилирующей) деятельности 4. Совокупный доход предприятия (руб.) 5. Начисленная сумма арендной платы в областной бюджет 6. Средства на оплату товаров, выполняемых предприятием по государственным и/или муниципальным контрактам | |

| 3. Показатели затрат | 1. Средний коэффициент износа основных средств предприятия 2. Коэффициент финансовой устойчивости 3. Коэффициент абсолютной ликвидности 4. Оборачиваемость оборотных средств | 1. Затраты на 1 рубль произведенной продукции 2. Коэффициент автономии предприятия (финансовой независимости) 3. Общий коэффициент покрытия (текущей ликвидности) 4. Оборачиваемость активов предприятия 5. Темп роста себестоимости продукции предприятия (не должен превышать средних темпов инфляции) | 1. Объем инвестиций в основной капитал предприятия 2. Затраты на производство и реализацию продукции (работ, услуг) | |

| 4. Показатели конечных результатов деятельности | 1. Отношение среднемесячной заработной платы к минимальной зарплате на предприятии 2. Социальные выплаты предприятия в расчете на 1 работника 3. Затраты предприятия на НИОКР в расчете на 1 рубль основных средств 4. Суммарные платежи предприятия в бюджет в расчете на 1 рубль выручки 5. Прибыль на одного работающего 6. Рентабельность инвестиций 7. Текучесть кадров 8. Соотношение темпов роста производительности труда и среднесписочной численности персонала 9. Общая сумма средств, направленных предприятием на повышение общественного благосостояния (согласно табл.7) в расчете на 1 рубль выручки 10. Бюджетный эффект деятельности предприятия (разница между суммарными платежами предприятия в бюджет и расходами бюджета на его содержание) 11. Коэффициент использования производственной мощности предприятия 12. Суммарная величина просроченной кредиторской задолженности предприятия перед государством (включая задолженность по налогам, перед внебюджетными фондами и т.д.) 13. Стоимость неиспользуемого имущества в общей стоимости имущества предприятия | 1. Отношение объема производства продукции по основной деятельности к общему объему произведенной продукции (работ, услуг) 2. Коэффициент прироста (или обновления основного капитала предприятия 3. Отношение среднемесячной заработной платы к величине прожиточного минимума в регионе 4. Производительность труда 5. Фондоотдача 6. Рентабельность продукции 7. Рентабельность собственного капитала предприятия по чистой прибыли 8. Суммарные платежи предприятия в бюджет (включая отчисления от чистой прибыли, налоговые платежи, перечисленную арендную плату) 9. Отношение фактического объема произведенной предприятием основной продукции к запланированному | 1. Среднемесячная заработная плата работника предприятия (ФЗП) 2. Среднесписочная численность работников 3. Чистая прибыль предприятия 4. Стоимость чистых активов предприятия (рыночная стоимость предприятия) 5. Общая сумма средств, направленных предприятием повышение общественного благосостояния[17] 6. Отчисления предприятия из чистой прибыли в бюджет 7. Налоговые платежи предприятия в бюджет | |

Используя в качестве информации традиционные показатели деятельности организаций государственного сектора экономики, нами был предложен для конструирования оценки социально-экономической эффективности деятельности организации государственного сектора экономики метод формирования динамического параметра (нормативной системы показателей) на основе системного подхода, позволяющий отразитьважнейшие социальные и экономические аспекты деятельности данного типа предприятий.

Известно, что функционирование экономической организации представляет собой совокупность протекающих технологических, социальных, экономических процессов, результатом которых должно являться обеспечение роста общественного благосостояния.

Все эти процессы могут быть условно разделены на три группы:

- исходные процессы, которые характеризуют вход социально-экономической системы, включая ресурсное обеспечение и т.п.;

- промежуточные процессы характеризуют условия функционирования организации, т. е. представляют собой преобразование входных параметров системы;

- замыкающие процессы, которые характеризуют выход системы и непосредственно вытекают из миссии и функций организации.

Для оценки функционирования организации государственного сектора экономики необходимо оценить режим ее деятельности. В зависимости от требований, предъявляемых к разнообразию результатов деятельности, складывается представление о наилучшем (эталонном) режиме работы, при этом тактические режимы работы организации оцениваются по сравнению с эталоном.

Представление об эталонном режиме работы организации можно получить, установив наилучшее соотношение динамических характеристик показателей. В эталонном режиме показатели, выражающие результаты, должны иметь рост более высокий, чем показатели, оценивающие внутренние условия деятельности организации. В тоже время любой показатель второй группы в условиях образцового режима должен расти быстрее любого из показателей третьего набора характеристик. Так теоретическая модель динамики разнообразий превращается в нормативное условие движения выделенных характеристик, контролирующих режим работы.

Отличие динамического норматива, отражающего режим функционирования и развития организации, от традиционно используемой информационной системы показателей состоит в том, что вместо привычных уровней и темпов роста показателей в этой системе оперируют порядком темпов роста, выраженным их рангами. Динамический норматив (ДН) устанавливает строгий порядок, в котором контролируемые показатели должны «следовать» друг за другом, чтобы режим работы организации в наибольшей степени способствовал реализации ее хозяйственной миссии.

Нормативный режим функционирования организации характеризуется следующим соотношением разнообразия результатов:

Rвход < Rусл < Rрез (1)

где Rвход — разнообразие входа;

Rусл — разнообразие условий;

Rрез — разнообразие выходов.

Для инвентаризации социально-экономической эффективности деятельности организаций государственного сектора экономики путем построения динамического норматива необходимо:

1) рассмотреть весь набор имеющихся в организации отчетных, статистических и расчетных показателей;

2) выявить в этом наборе наиболее информативные, движение которых отражало бы наиболее четко очерченный круг параметров с минимальным шансом на двойственность интерпретации;

3) выявленные параметры необходимо связать с динамикой результатов, учтенных в теоретической модели работы организации;

4) установить отношение роста этих величин, моделирующее наиболее результативный (эталонный) режим работы;

5) построить алгоритм оценки действительного режима работы в сравнении с эталонным;

6) разработать механизм планирования и мотивации исполнителей, привязанный к оценкам режима деятельности организации.

Основу методики построения динамического норматива (нормативной системы показателей) составляет метод ранговой оценки эффективности. Динамический норматив упорядочивает различные показатели деятельности организации путем присвоения им соответствующих закономерностей соотношений темпов их роста. Чем выше должен быть темп роста одного показателя по отношению к темпам роста других, тем выше его ранг.

Математический аппарат ранговой статистики основан на сравнении двух множеств чисел – упорядоченного (нормативного) и неупорядоченного (фактического), и оценке их отличия между собой. В качестве упорядоченного множества выступает динамический норматив, в котором каждый показатель имеет свой ранг – фиксированное место в упорядочении. В качестве неупорядоченного множества выступают фактические ранги показателей, которые определяются по величине фактического роста.

В методике определены требования к отбору показателей для формирования динамического норматива и порядок установления их приоритетов, которые отражены в следующем:

1. В динамический норматив не включаются производные показатели, т.е. показатели, которые рассчитываются как производные или являются частными других показателей.

2. Набор показателей оценивается по их воздействию на значение управляемой переменной, ее ускорение.

3. Показатели, для которых периодичность учета больше, чем интервал регулирования режима, исключаются из дальнейшего анализа.

4. В динамический норматив могут входить самые разнообразные показатели, как натуральные, так и стоимостные, так как фиксируется их относительная величина – темп роста.

5. динамический норматив является динамичной системой: с учетом требований изменяющихся приоритетов, можно менять и системы показателей.

Следующее правило формирования динамического норматива состоит в определении приоритетов показателей путем соотношений между их ростом. Для этого используются экономические закономерности роста эффективности. Так из закономерности роста прибыли как условия, обеспечивающего эффективность деятельности, следует, что рост этого показателя должен опережать рост всех остальных показателей.

Далее из закономерности роста производительности труда вытекает, что рост объема продаж должен обгонять рост численности работающих; из закономерности роста фондоотдачи следует, что рост объема продаж должен обгонять рост стоимости основных фондов; из закономерности роста фондовооруженности труда – рост стоимости основных фондов должен обгонять рост численности.

Из совокупности данных закономерностей следует, что рост прибыли должен обгонять рост объема продаж, который, в свою очередь, должен обгонять рост стоимости основных средств, а рост стоимости основных средств – рост численности работающих. Таким образом, ранг прибыли будет старше ранга показателя, отражающего величину продаж, а он, в свою очередь, старше ранга стоимости основных средств, который будет старше ранга показателя численности работающих. Рост фонда заработной платы должен опережать рост численности персонала, иначе не будет обеспечен рост средней заработной платы.

Таким образом, в рассмотренном примере нормативная система (динамический норматив) может быть представлен следующим образом:

1) чистая прибыль

2) объем продаж

3) фонд заработной платы

4) стоимость основных средств

5) численность персонала.

В построенном таким образом динамическом нормативе заложено, что если фактические значения роста показателей будут соотноситься в порядке их значимости в динамическом нормативе, то в этом случае будут выполняться условия эффективности. Задача численной оценки эффективности в этом случае сводится к оценке соотношений между оптимальной и фактической величинами роста показателей, вошедших в динамический норматив.

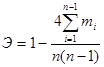

Для отличия фактических рангов от нормативных используются коэффициенты Спирмена и Кендалла.

Оценкой эффективности является оценка по коэффициенту корреляции Кендалла фактического и нормативного упорядочений, расчет которого основан на инверсиях тактических рангов показателей:

|

где т — число инверсий для i-го показателя;

п — число показателей, включенных в динамический норматив.

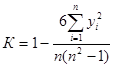

Качество деятельности организации можно оценить на основании коэффициента корреляции Спирмена тактического и нормативного порядка движения избранных показателей:

|

где yi = i - xi,, i = 1,2, 3 ... — разность между рангом и местом i-го показателя.

Оптимальным значением данных коэффициентов является 1, так как в этом случае нет отклонения по фактическим рангам от нормативных.

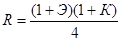

Объединение этих двух оценок в одну дают оценку результативности деятельности организации.

|

Таким образом, динамический норматив дает комплексную оценку деятельности организации, позволяет выразить в рамках одного интегрального измерителя (результативности) совокупность всех режимов функционирования организации.

По нашему мнению, динамический норматив должен строиться дифференцированно для различных типов организаций государственного сектора экономики с учетом целевых установок для их развития, масштабов и особенностей их функционирования и др. отличительных признаков.

Наиболее адекватным подходом на сегодняшний день, по нашему мнению, является формирование динамического норматива для трех групп организаций государственного сектора экономики Свердловской области таких как

· государственных унитарных предприятий,

· государственных учреждений ,

· акционерных обществ с долей государственной собственности.

Тогда, для государственных унитарных предприятий динамический норматив может включать:

1) Бюджетный доход (суммарные поступления в бюджет от деятельности ГУП: отчисления от прибыли, налоги, прочие платежи),поскольку данный показатель более полно, чем показатель чистой прибыли, отражает эффект от функционирования государственных унитарных предприятий с позиций максимизации общественного благосостояния .

2) Выручка от реализации произведенной продукции, работ, услуг. Использование данного показателя обосновано стремлением наиболее точно оценить изменение масштабов деятельности ГУПов. В связи с тем, что выручка от реализации растет не только под воздействием увеличения объемов производства, но и под влиянием фактора изменения цен на продукцию, при расчете темпов роста данного показателя необходимо использовать сопоставимые цены.

3) Затраты на содержание персонала предприятия, включающие как прямые (фонд заработной платы персонала, выплаты социального характера), так и косвенные издержки предприятия на содержание персонала (затраты на поиск, найм и отбор; обучение и расстановку кадров; увольнение и т.д.). Данная величина рассматривается как результирующий показатель совокупного дохода (полезности) персонала предприятия от его функционирования.

4) Стоимость чистых активов заменяет показатель стоимости активов предприятия и наиболее адекватно отражает прирост стоимости имущества, находящегося в государственной собственности Свердловской области.

5) Среднесписочная численность персонала государственного унитарного предприятия. Учет численности персонала предприятия в конструкции динамического норматива обусловлен стремлением сохранить занятости населения как фактор стабильности социально-экономической ситуации в регионе функционирования предприятия.

Установление данного эталонного порядка изменения показателей обусловлено следующим. На первом месте располагается показатель социально-экономического эффекта деятельности ГУПов (бюджетный доход), на втором – показатель обеспечения населения области различными товарами (работами, услугами), на третьем – совокупные затраты предприятия на содержание персонала как показатель социальной защищенности работников (приоритет социальной значимости над экономической эффективностью учтен в данном случае первоочередностью роста средней заработной платы в сравнении с ростом стоимости имущества (чистых активов), на четвертом месте – показатель имущественного состояния предприятия и на пятом - численность персонала. Данный показатель занимает последнее место по двум причинам: во-первых, рост производительности труда должен опережать темпы роста заработной платы, во-вторых, с точки зрения социальной эффективности важно обеспечить не просто занятость персонала, а уровень дохода, позволяющего воспроизводить человеческий капитал в расширенном режиме).

Для акционерных обществ с государственной собственностью динамический норматив может выглядеть следующим образом:

1) Чистая прибыль (нами не предлагается показатель дивидендных выплат АО в бюджет, так как он в современной ситуации не отражает реальной доходности акционерных обществ в силу неразвитости фондового рынка).

2) Объем произведенной продукции, работ, услуг (в натуральном выражении).

3) Фонд заработной платы.

4) Стоимость чистых активов (заменяет показатель стоимости капитала компании).

5) Численность персонала.

Для государственных учреждений динамический норматив может состоять из следующих показателей:

1) Фактический объем оказанных услуг (в натуральном выражении).

2) Потенциал учреждения в части оказания услуг (мощность) (например, количество ученических мест в общеобразовательных школах, количество коечных мест Фонд заработной платы персонала учреждения.

3) Численность персонала учреждения.

Ключевыми требованиями к критериям оценки социально-экономической эффективности деятельности организаций государственного сектора экономики , по нашему мнению, могут быть:

- критерий должен оценивать изменение в состоянии организации между двумя моментами времени;

- сведение социально-экономической эффективности к одному интегральному показателю не должно проходить за счет подмены структурного отображения объемным;

- данный измеритель должен обеспечить сравнимость во времени и пространстве оценок социально - экономической эффективности деятельности отдельных организаций и государственного сектора экономики в целом;

- данный критерий должен иметь прямую связь с планированием и мотивацией;

Апробация предложенного методического подхода была проведена на примере оценки социально-экономической эффективности деятельности государственного унитарного предприятия Свердловской области.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Положение о порядке отчетности руководителей государственных унитарных предприятий Свердловской области и планирования финансово-хозяйственной деятельности государственных унитарных предприятий Свердловской области

2. Абдулаев Н. Формирование государственного сектора экономики // Проблемы теории и практики управления. 2003. №5.

3. Алле М. Условия эффективности в экономике / Пер. с франц. Л.Б. Азимова, А.Б. Белянина, И.А. Егорова, Н.М. Калмыковой. М.: Научно-издательский центр «Наука для общества», 1998.

4. Аткинсон Э., Стиглиц Дж. Лекции по экономической теории государственного сектора: Пер. с англ. М.: Аспект-пресс, 1995

5. Афанасьев Мст. Бюджетирование, ориентированное на результат (новые тенденции) // Вопросы экономики. 2004. №9.

6. Ахмедуев А. Управление государственными унитарными предприятиями // Вопросы экономики. 2003. №7.

7. Балацкий Е. Государственный сектор в системе макроэкономического регулирования // Проблемы теории и практики управления. 2001. №1.

8. Балацкий Е. Измерение масштабов государственного сектора // Экономист. 1999. №9.

9. Балацкий Е. Особенности российской модели управления государственным сектором // Проблемы теории и практики управления. 2002. №2.

10. Демидова Л. Пути повышения эффективности государственного сектора (опыт стран Запада) // Проблемы теории и практики управления. 1998. №4.

11. Демидова Л. Реформы общественного сектора на Западе // Мировая экономика и международные отношения. 2001. №11.

12. Клейнер Г., Петросян Д., Беченов А. Еще раз о роли государства и государственного сектора в экономике // Вопросы экономики. 2004. №4.

13. Мальгинов Г.Н. Проблемы эффективного управления в компаниях со смешанной формой собственности в российской переходной экономике / Научные доклады по проблемам государственного и муниципального управления. 2000. №19.

14. Медведев Ю. Новая модель управления госимуществом // Проблемы теории и практики управления. 2004. №1.

15. Мезоэкономика переходного периода: рынки, отрасли, предприятия. М.: Наука, 2001. (Глава 5. Анализ эффективности в переходной экономике).

16. Муравьев А. Государственные пакеты акций в российских компаниях // Вопросы экономики. 2003. №5.

17. Новрузов Р. Об эффективности управления государственной собственностью // Проблемы теории и практики управления. 1997. №1.

18. Перевалов Ю., Гимади И., Добродей В. Анализ влияния приватизации на деятельность промышленных предприятий. Научный доклад РПЭИ (EERC) №2К/01. М., 2000.

19. Радыгин А. Россия в 2000-2004 годах: на пути к государственному капитализму? // Вопросы экономики. 2004. №4.

20. Радыгин А., Мальгинов Г. Государственная собственность в российских корпорациях: проблемы эффективности управления и государственного регулирования. М.: ИЭПП, 2001.

21. Синк Д.С. Управление производительностью: планирование, измерение и оценка, контроль и повышение: Пер. с англ. / Под ред. В.И. Данилова-Данильяна. М.: Прогресс, 1989.

22. Стиглиц Дж. Экономика государственного сектора: пер. с англ. М.: Изд-во московского университета: ИНФРА-М, 1997

23. Эффективность государственного управления. М.: АО «Консалтбанкир», 2000.

24. Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика. М.: ГУ-ВШЭ, 2000.

25. Бухонова С.М., Дорошенко Ю.А., Трунова Е.В. Применение систем показателей функционирования предприятий в целях управления // Экономический анализ: теория и практика. 2004. №9.

26. Балацкий Е., Конышев В. Критерии и приоритеты приватизации государственной собственности // Общество и экономика. 2002. №12.

27. Редченко К. Сбалансированное неравенство: интересы потребителей и Balanced Scorecard // Менеджмент сегодня. 2003. №6.

28. Попов Д. Эволюция показателей стратегии развития предприятия // Управление компанией. 2003. №1,2.

29. Разработка сбалансированной системы показателей. Практическое руководство / Под ред. А.М. Гершуна, Ю.С. Нефедьевой. М.: ЗАО «Олимп-Бизнес», 2004.

30. Вебер Ю., Шеффер У. На пути к активному управлению с помощью показателей // Проблемы теории и практики управления. 2000. №5.

31. Хорват П. Сбалансированная система показателей как средство управления предприятием // проблемы теории и практики управления. 2000. №4.

32. Савас Э.С. Приватизация: ключ к рынку: Пер. с англ. М.: Дело, 1992.

33. Ольве Н., Рой Ж., Веттер М. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей: Пер. с англ. М.: Издательский дом «Вильямс», 2004.

[1] Работа подготовлена при поддержке Российского гуманитарного научного фонд (Проект № 05-02-0216 2 а)

[1] Мезоэкономика переходного периода: рынки, отрасли, предприятия. М.: Наука, 2001. (Глава 5. Анализ эффективности в переходной экономике). С. 448-463.

[2] Стиглиц Дж. Экономика государственного сектора: пер. с англ. М.: Изд-во московского университета: ИНФРА-М, 1997

[3] Публичные услуги и функции государственного управления / Под ред. А.Е. Шаститко. Бюро экономического анализа. – М.: ТЭИС, 2002. С. 41.

[4] Савас Э.С. Приватизация: ключ к рынку: Пер с англ. М.: Дело, 1992. С. 81.

[5] Милгром П., Робертс Дж. Экономика , организация и менеджмент. СПб.: Экономическая школа, 1999.

[6] Публичные услуги и функции государственного управления / Под ред. А.Е. Шаститко. Бюро экономического анализа. – М.: ТЭИС, 2002. С. 45.

[7] Там же. С. 54.

[8] Мезоэкономика переходного периода: рынки, отрасли, предприятия. М.: Наука, 2001. С. 451.

[9] Синк Д.С. Управление производительностью: планирование, измерение и оценка, контроль и повышение: Пер. с англ. – М.: Прогресс, 1989.

[10] Там же. С. 461.

[11] Афанасьев Мст. Бюджетирование, ориентированное на результат (новые тенденции) // Вопросы экономики. 2004. №9.

[12] Родионова Н.В. Взаимосвязи экономических и социальных показателей в системах управления предприятиями. – СПб.: СПбГИЭУ, 2004. С. 130-131.

[13] Составлено по: Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика. М.: ГУ-ВШЭ, 2000. Глава 12. Оценка программ общественных расходов. С. 305 – 325.

[14] Постановление Правительства Свердловской области №644-ПП от 12.07.2004 г. «Об утверждении плана финансово-хозяйственной деятельности государственных унитарных предприятий Свердловской области на 2005 г.»

[15] Разработано в рамках выполнения научно-исследовательской работы по теме «Среднесрочное планирование госсектора» по заявке Министерства по управлению государственным имуществом Свердловской области в 2004 г.

[16] Утверждено постановлением Правительства Свердловской области от 13.07.2004 г. № 655-ПП «О порядке отчетности руководителей государственных унитарных предприятий Свердловской области и планирования финансово-хозяйственной деятельности государственных унитарных предприятий Свердловской области»

[17] Согласно табл. 7 Приложения 1 «Порядка отчетности руководителей государственных унитарных предприятий Свердловской области и планирования финансово-хозяйственной деятельности государственных унитарных предприятий Свердловской области»

|

из

5.00

|

Обсуждение в статье: Предлагаемая система показателей анализа, оценки и мониторинга социально-экономической эффективности деятельности государственных унитарных предприятий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы