|

Главная |

Расчет реализованной торговой наценки по среднему проценту.

|

из

5.00

|

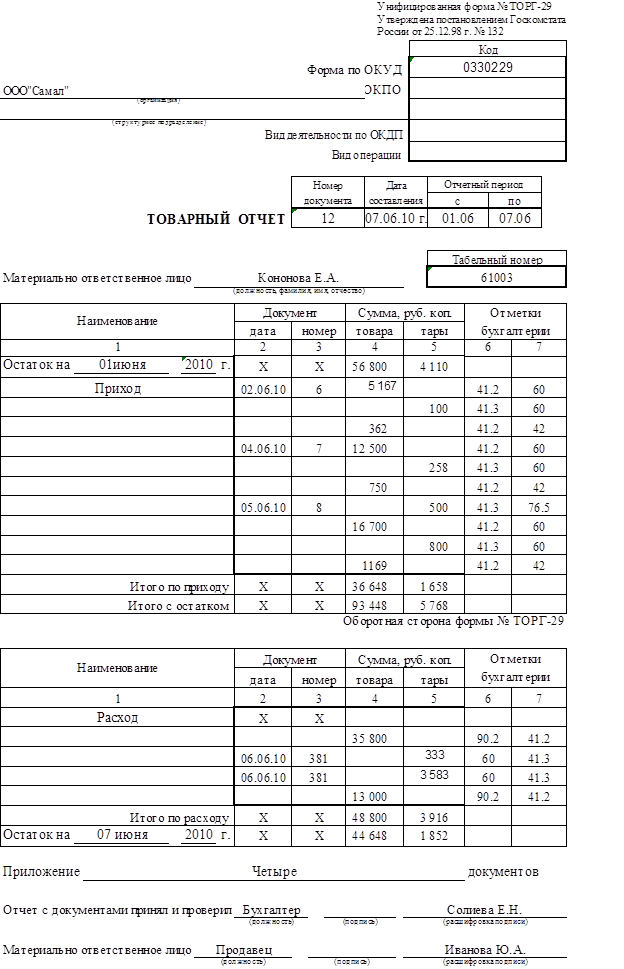

Сначала узнаем средний процент валового дохода

П=((Тнн+Тнп-Тнв):(Т+ОК))х100

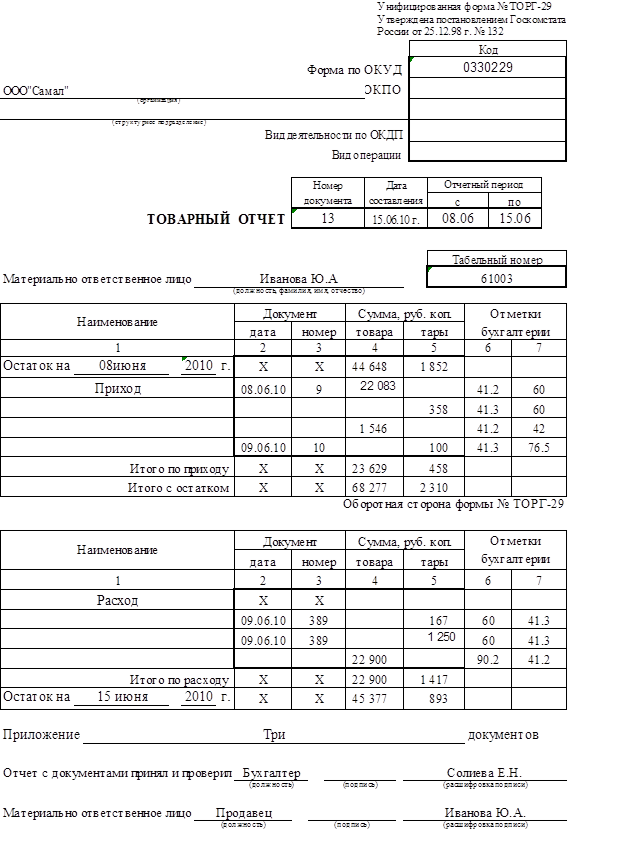

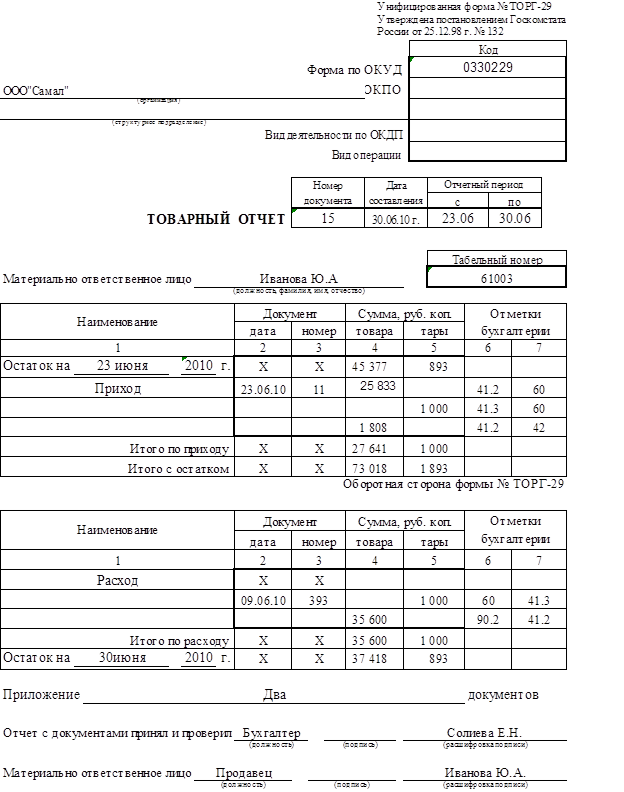

П=((3276+5635):(107300+37418))=6,16%

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

107300х6,16%= 6610 рублей (Дт 90.2 Кт 42)

Заключение

Главный мотив деятельности любого предприятия в рыночных условиях – максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками обращения и спросом на реализуемую продукцию. Поскольку издержки обращения это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек обращения и их величины на перспективу. Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, и подготовку товаров к продаже, а также расходы на организацию закупки и реализации товаров, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности, расходы на аренду и содержание зданий, сооружений, помещений, оборудования и легкового транспорта, а также расходы на рекламу. К основным резервам экономии издержек обращения следует отнести:

- Рост оборота розничной торговли, равномерное и ритмичное обеспечение продажи товаров в плановом периоде;

- Эффективное использование материально-технической базы торговли;

- Внедрение прогрессивных форм торгового обслуживания;

- Повышение производительности труда;

- Своевременный ввод в действие новых, дополнительных рабочих мест;

- Сокращение звенности товародвижения, простоя транспорта, большую механизацию погрузочно-разгрузочных работ;

- Сокращение и ликвидация потерь продукции и потерь по таре;

- Ускорение оборачиваемости товаров;

- Усиление контроля за расходами в разрезе отдельных статей с целью выявления затрат, не работающих на отдачу;

- Повышение ответственности трудового коллектива за качество работы, за обеспечение ритмичности завоза и бесперебойной продажи товаров;

- Совершенствование системы материального и морального поощрения, внедрение и дальнейшее совершенствование сдельно-премиальной системы оплаты труда;

- -нормирование издержек с учетом нетоварной издержкоемкости и др.

Реализация предложений по совершенствованию учета и по мобилизации резервов снижения издержек обращения, выявленных в ходе анализа позволит усилить контроль за издержками обращения и привести их к оптимальному уровню.

Список литературы

1.Болтовская А. А. Особенности учета транспортных расходов в торговле // Российский налоговый курьер. — 2007. — №17.

2.Быкадоров В. Л., Алексеев П. Д. Финансово-экономическое состояние предприятия. — М.: ПРИОР-СТРИКС, 2006 — 382 с.

3. Валеева Ж. Р. Товарные потери // Российский налоговый курьер. — 2002. — №12.

4. Вахрушина М. А. Бухгалтерский управленческий учет: Учебное пособие. М.: Финстатинформ, 2009. — 214 с.

5. Вещунова Н. Л., Фомина А. Ф. Бухгалтерский учет на предприятиях различных форм собственности/ Учебно-практическое пособие. Издание 2-е пер. и доп. — М.: ПБОЮЛ Григорян А. Ф., 2007. — 307 с.

6. Врублевский Н. Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики. — М., 2006: Бухгалтерский учет. — 372 с.

7. М.Н. Агафонова. Бухгалтерский учет в оптовой и розничной торговле. М.: Бератор-Пресс, 2003 г. -504 с.

|

из

5.00

|

Обсуждение в статье: Расчет реализованной торговой наценки по среднему проценту. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы