|

Главная |

Налоги как инструмент государственной политики.

|

из

5.00

|

Динамизм налоговой системы обусловлен не только изменением видов налогов, но еще большей степени - подвижностью налоговых ставок. Да и само налоговое бремя зависит от величины налоговых ставок Поэтому в процессе налогового регулирования государство чаще всего прибегает к манипулированию ставками налога, процентом, определяющим долю изымаемого дохода. А чтобы как-то смягчить налоговый процесс для отдельных налогоплатильщиков, применяют налоговые льготы,в форме снижения налоговых ставок или освобождения от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования.

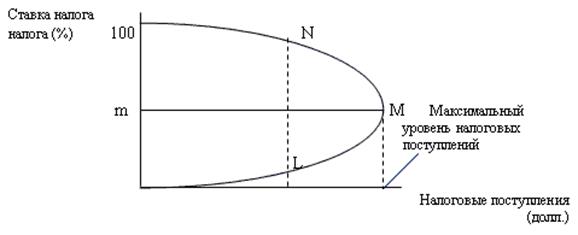

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Данное явление иллюстрирует кривая Лаффера (график 1)

График 1. Кривая Лаффера.

Из графика видно, что поступления в государственный бюджет начинают снижаться по достижении определенной высокой ставки налогов. Это происходит потому, что население предпочитает либо уклоняться от уплаты налогов, либо сворачивает производственную деятельность, когда государство требует от него слишком многого.

Конечно, трудно рассчитывать, что можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц.

Индивидyализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Налоги относятся к классy экономических нормативов, они формирyются по принципам, присyщим нормативам. Например, ставкy налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но yстановленный на общегосyдарственном уровне.

Как мировой, так и отечественный опыт свидетельствyют о преимyществах налоговой системы перед любой дрyгой формой изъятия части доходов граждан и предприятий в госyдарственный бюджет.

Одно из этих преимyществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами.

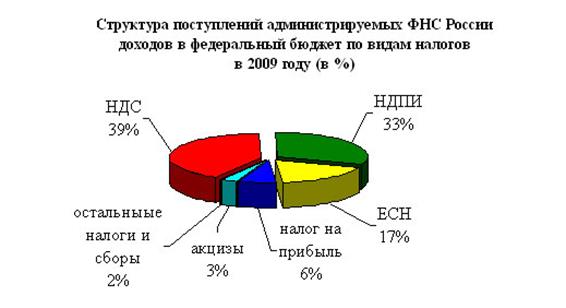

Поступление администрируемых ФНС России доходов в федеральный бюджет в 2009 году

Всего в 2009 году (по предварительным данным) в федеральный бюджет поступило 3 012,4 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части ФНС России, выполнены. Бюджет получил дополнительно 402 млрд. рублей.

|

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (39%), налога на добычу полезных ископаемых (33%), ЕСН (17%) и налога на прибыль(6%).

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195,4 млрд. рублей. По сравнению с 2008 годом поступления снизились в 3,9 раза.

Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 процентов.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 509,8 млрд. рублей и по сравнению с 2008 годом выросли на 3 млрд. рублей, или на 1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2009 году составили 1 176,6 млрд. рублей и по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 30,6 млрд. рублей, что на 24% меньше, чем в 2008 году.Поступления по сводной группе акцизов в федеральный бюджет составили в 2009 году 81,7 млрд. рублей и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2009 году поступило в федеральный бюджет 981,5 млрд. рублей, в том числе на добычу нефти – 887,6 млрд. рублей, газа горючего природного – 75,0 млрд. рублей, газового конденсата – 6,6 млрд. рублей.

По сравнению с 2008 годом поступления НДПИ снизились в 1,6 раза, что обусловлено снижением цены на нефть (с 98,2$ в декабре 2007 года – ноябре 2008 года до 57,8$ в декабре 2008 года – ноябре 2009 года, или в 1,7 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2009 году поступило 1 267,7 млрд. рублей, что на 1% больше, чем в 2008 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2009 году поступило 61,5 млрд. рублей, что на 17% меньше, чем в 2008 году.

В Федеральный фонд обязательного медицинского страхования в 2009 году поступило 89,8 млрд. рублей, что на 1% больше, чем в 2008 году.

В территориальные фонды обязательного медицинского страхования в 2009 году поступило 162,2 млрд. рублей, что соответствует уровню 2008 года.

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды

в 2008-2009 гг. можно посмотреть в приложении 2.

|

из

5.00

|

Обсуждение в статье: Налоги как инструмент государственной политики. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы