|

Главная |

Фискальная политика государства

|

из

5.00

|

НАЛОГИ КАК ИНСТРУМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА

Курсовая работа

Исполнитель:

Мишнова М.В.

студентка

гр. НО-105___________________

Научный руководитель:

Бакумова Е. В.,

кандидат филол. наук, доцент

__________________________

Москва

2011

Содержание

I) Введение

II) Фискальная политика государства

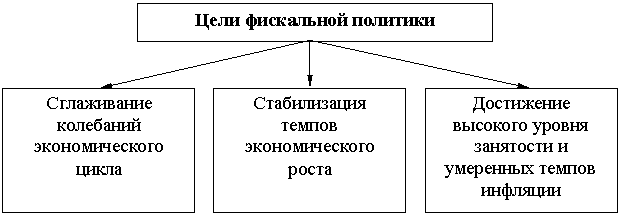

1)Понятие, цели и задачи

2)Типы фискальной политики

3)Достоинства и недостатки

III) Налоги

1)Понятие, функции и виды

2)Налоговая политика в системе государственного регулирования экономики

IV) Налоги и сборы как инструменты фискальной политики государства

V) Заключение

Основные направления налоговой политики РФ на 2010-2012гг

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями. В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности. Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, так же важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства.

Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Налоговая система в Российской Федерации практически была создана в 1991г., когда в декабре этого года был принят пакет законопроектов о налоговой системе. Среди них: “Об основах налоговой системы в Российской Федерации”, “О налоге на прибыль предприятий и организаций”, “О налоге на добавленную стоимость” и другие (введён с 01.01.92). Эти законы установили перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяют плательщиков, их права и обязанности, а также права и обязанности налоговых органов. К настоящему времени в эти законы были внесены изменения и дополнения.

События произошедшие 17 августа 1998 года резко усилили роль налогов в экономическом положении страны так как любое государство в послекризисной обстановке пытается поправить свое экономическое положение при помощи корректировки налоговой системы. А корректировки могут заключаться в следующем: или повышение налогового бремени, или его понижение плюс «упрощение» налогов. В первом случае можно получить кризис неплатежей, так как многие предприятия и физические лица будут попросту уклоняться от уплаты налогов, так как работать в убыток никто не хочет. За этим потянется целая вереница проблем, которые могут не только усугубить кризис, но и привести к полному развалу экономики. Второй путь, на мой взгляд, более прогрессивен, так как «упрощение» налогов и уменьшение налогового бремени до разумных пределов еще никогда не приводило к новому витку кризиса. Повторяю «до разумных пределов» так как чересчур резкое снижение ставок налогов не может привести к желаемому результату.

Таким образом

Фискальная политика государства

1) Фискальная (бюджетно-налоговая) политика — это системарегулирования правительством экономики с помощью изменений государственныхрасходов, налогов и состояния государственного бюджета, с целью измененияреального объема производства и занятости, контроля над инфляцией и ускоренияэкономического роста.Налоги и государственные расходы являются основными инструментами фискальнойполитики. Фискальная политика может как благотворно, так и достаточноболезненно воздействовать на стабильность национальной экономики.

|

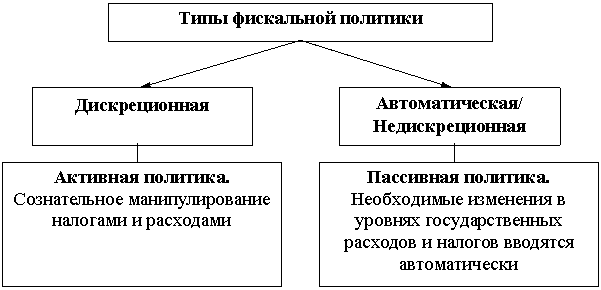

2)Типы фискальной политики

В зависимости от характера использования прямых и косвенных финансовыхметодов экономическая наука различает два типа фискальной политикигосударства:- дискреционную;- не дискреционную.

|

|

|

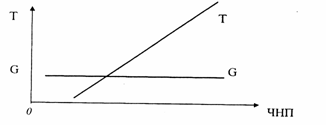

Рис. Встроенные стабилизаторы, где: G — государственные расходы; Т— налоговые поступленияНа графике размеры государственных расходов постоянны. На самом же деле онименяются. Но эти изменения зависят от решений парламента и правительства, ане от роста ВНП (валового национального продукта). Поэтому график непоказывает прямой связи государственных расходов от увеличения ЧНП. Налоговыеже поступления во время подъема растут. Это происходит потому, чтоувеличиваются продажи и доходы. Изъятие же части доходов налогами сдерживаеттемпы экономического роста и инфляции. В результате действующих сил, помимоусилий правительства, предотвращается перегрев экономики из-за диспропорцийво время подъема.В этот период налоговые поступления превышают государственные расходы (T>G). Возникает излишек— профицит государственного бюджета, которыйпозволяет расплатиться по долговым государственным обязательствам, взятым вдепрессивный период экономики.График отображает и падение налоговых поступлений в период, когда ЧНПуменьшается, т. е. падает производство, что ведет к образованию дефицитагосударственного бюджета (G>T). Если бы объем налоговых поступленийсохранился на прежнем уровне во время экономического кризиса, хозяйственнаяконъюнктура для бизнеса означала бы более высокие экономические риски, чтоспровоцировало дальнейшее свертывание производства. Значит, уменьшениеналоговых поступлений в этот период объективно оберегает общество от нарастаниякризиса и ослабляет падение производства. Циклический дефицит (излишек) - дефицит (излишек)государственного бюджета, вызванный автоматическим сокращением (увеличением)налоговых поступлений и увеличением (сокращением) государственных трансфертовна фоне спада (подъема) деловой активности.Встроенные стабилизаторы не устраняют причин циклических колебанийравновесного ВНП вокруг его потенциального уровня, а только ограничиваютразмах этих колебаний.На основании данных о циклических бюджетных дефицитах и излишках нельзяоценивать эффективность мер фискальной политики, так как наличиециклически несбалансированного бюджета не приближает экономику к состояниюполной занятости ресурсов, а может иметь место при любом уровне выпуска.Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерамидискреционной фискальной политики правительства, нацеленными на обеспечениеполной занятости ресурсов.В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами(расходами) бюджета в условиях полной занятости. Циклический дефицит нередкооценивается как разность между фактической величиной бюджетного дефицита иструктурным дефицитом.Группа американских специалистов во главе с А. Лаффером изучила зависимостьсуммы налоговых поступлений в бюджет от ставок подоходного налога. Этазависимость отражена кривой Лаффера .

Рис. Встроенные стабилизаторы, где: G — государственные расходы; Т— налоговые поступленияНа графике размеры государственных расходов постоянны. На самом же деле онименяются. Но эти изменения зависят от решений парламента и правительства, ане от роста ВНП (валового национального продукта). Поэтому график непоказывает прямой связи государственных расходов от увеличения ЧНП. Налоговыеже поступления во время подъема растут. Это происходит потому, чтоувеличиваются продажи и доходы. Изъятие же части доходов налогами сдерживаеттемпы экономического роста и инфляции. В результате действующих сил, помимоусилий правительства, предотвращается перегрев экономики из-за диспропорцийво время подъема.В этот период налоговые поступления превышают государственные расходы (T>G). Возникает излишек— профицит государственного бюджета, которыйпозволяет расплатиться по долговым государственным обязательствам, взятым вдепрессивный период экономики.График отображает и падение налоговых поступлений в период, когда ЧНПуменьшается, т. е. падает производство, что ведет к образованию дефицитагосударственного бюджета (G>T). Если бы объем налоговых поступленийсохранился на прежнем уровне во время экономического кризиса, хозяйственнаяконъюнктура для бизнеса означала бы более высокие экономические риски, чтоспровоцировало дальнейшее свертывание производства. Значит, уменьшениеналоговых поступлений в этот период объективно оберегает общество от нарастаниякризиса и ослабляет падение производства. Циклический дефицит (излишек) - дефицит (излишек)государственного бюджета, вызванный автоматическим сокращением (увеличением)налоговых поступлений и увеличением (сокращением) государственных трансфертовна фоне спада (подъема) деловой активности.Встроенные стабилизаторы не устраняют причин циклических колебанийравновесного ВНП вокруг его потенциального уровня, а только ограничиваютразмах этих колебаний.На основании данных о циклических бюджетных дефицитах и излишках нельзяоценивать эффективность мер фискальной политики, так как наличиециклически несбалансированного бюджета не приближает экономику к состояниюполной занятости ресурсов, а может иметь место при любом уровне выпуска.Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерамидискреционной фискальной политики правительства, нацеленными на обеспечениеполной занятости ресурсов.В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами(расходами) бюджета в условиях полной занятости. Циклический дефицит нередкооценивается как разность между фактической величиной бюджетного дефицита иструктурным дефицитом.Группа американских специалистов во главе с А. Лаффером изучила зависимостьсуммы налоговых поступлений в бюджет от ставок подоходного налога. Этазависимость отражена кривой Лаффера .

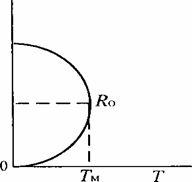

| Ставка налога (К), в процентах 100 50 | Рис. Кривая Лаффера (общая сумма налогов) |

К достоинствам фискальной политики следует отнести:

1. Эффект мультипликатора. Все инструменты фискальной политики, как мы

видели, имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.

2. Отсутствие внешнего лага (задержки). Внешний лаг – это период времени

между принятием решения об изменении политики и появлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро. (Как мы увидим в главе 13, внешний лаг характерен для монетарной политики, имеющей сложный передаточный механизм (механизм денежной трансмиссии)).

3. Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы

являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически.

Недостатки фискальной политики:

1. Эффект вытеснения. Экономический смысл этого эффекта состоит в

следующем: рост расходов бюджета в период спада (увеличение государственных закупок и/или трансфертов) и/или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита). А поскольку кредиты, в первую очередь, берут фирмы, то удорожание кредитов ведет к сокращению частных инвестиций, т.е. к «вытеснению» части инвестиционных расходов фирм, что ведет к сокращению величины выпуска. Таким образом, часть совокупного объема производства оказывается «вытесненной» (недопроизведенной) из-за сокращения величины частных инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики.

2. Наличие внутреннего лага. Внутренний лаг – это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. Решения об изменении инструментов фискальной политики принимает правительство, однако введение их в действие невозможно без обсуждения и утверждения этих решений законодательным органом власти (Парламентом, Конгрессом, Государственной думой и т.п.), т.е. придания им силы закона. Эти обсуждения и согласования могут потребовать длительного периода времени. Кроме того, они вступают в действие, начиная только со следующего финансового года, что еще больше увеличивает лаг. За этот период времени ситуация в экономике может измениться. Так, если первоначально в экономике была рецессия, и были разработаны меры стимулирующей фискальной политики, то в момент начала их действия в экономике уже может начаться подъем. В результате дополнительное стимулирование может привести экономику к перегреву и спровоцировать инфляцию, т.е. оказать дестабилизирующее действие на экономику. И наоборот, меры сдерживающей фискальной политики, разработанные в период бума, из-за наличия продолжительного внутреннего лага могут усугубить спад.

3. Неопределенность. Этот недостаток характерен не только для фискальной, но и для монетарной политики. Неопределенность касается:

- проблемы идентификации экономической ситуации Часто бывает трудно точно определить, например, момент, когда заканчивается период рецессии и начинается оживление или момент, когда подъем превращается в перегрев и т.п. Между тем, поскольку на разных фазах цикла необходимо применять разные виды политики (стимулирующую или сдерживающую), ошибка в определении экономической ситуации и выбор типа экономической политики исходя из такой оценки может привести к дестабилизации экономики

- проблемы, на какую именно величину следует изменить инструменты

государственной политики в каждой данной экономической ситуации. Даже если экономическая ситуация определена правильно, то сложно точно определить, насколько, например, нужно увеличить государственные закупки или сократить налоги, чтобы обеспечить подъем в экономике и достижение потенциального объема выпуска, но не его превышение, т.е. как при этом не допустить перегрев и ускорение инфляции. И наоборот, при проведении сдерживающей фискальной политики как не привести экономику в состояние депрессии.

4. Дефицит бюджета. Противники кейнсианских методов регулирования

экономики – монетаристы (monetarists), сторонники теории экономики предложения (supply-side economics) и теории рациональных ожиданий (rational expectations theory) – т.е. представители неоклассического направления в экономической теории считают дефицит государственного бюджета одним из важнейших недостатков фискальной политики. Действительно, инструментами стимулирующей фискальной политики, проводимой при спаде и направленной на увеличение совокупного спроса, выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. Не случайно рецепты государственного регулирования экономики, которые предложил Кейнс, получили название «дефицитного финансирования». Особенно остро проблема бюджетного дефицита проявилась в большинстве развитых стран, использовавших после П мировой войны кейнсианские методы регулирования экономики, в середине 70-х годов, причем, в США возник так называемый «двойной дефицит» («twin debts»), при котором дефицит государственного бюджета сочетался с дефицитом платежного баланса. В связи с этим проблема финансирования дефицита государственного бюджета превратилась в одну из важнейших макроэкономических проблем. Налоги1)Понятие, функции и видыПод налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями. Налоги, как отмечают К. Маркс и Ф. Энгельс, появились с разделением общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания... публичной власти... ".1 В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, — чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В налогах заложены большие возможности по регулированию социально-экономических процессов в стране со стороны государства. При умелом использовании они могут быть сильным регулирующим механизмом в системе социального управления.

Так, налоги могут использоваться для регулирования производства - стимулирования развития определенных отраслей, ограничения развития или сдерживания каких-либо экономических процессов и т.п.

С помощью налогов возможно регулирование потребления. Например, такой налог, как акциз, особенно высокие его размеры, влияет на спрос и покупательную способность населения в отношении тех товаров, на которые распространяется этот налог.

Многообразие налогов, различающихся по условиям обложения, механизмам взимания и регулирования, обуславливает необходимость их систематизации и классификации.

Самым первым и наиболее употребительным до настоящего времени является деление налогов по критерию отнесения налогообложения к подоходно-поимущественному или к обложению расходов на потребление, на два основных вида - прямые и косвенные.

В соответствии с этим критерием прямые налоги - это налоги на доходы и имущество. Они взимаются с конкретного физического или юридического лица.

К прямому налогу относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение.

Прямые налоги подразделяются на реальные и личные.

Реальными налогами облагаются отдельные виды имущества налогоплательщика (земля, недвижимость и т. п.) на основе кадастра - перечня объектов обложения, составленного на основе их внешних признаков и учитывающего среднюю, а не действительную доходность конкретного объекта. Реальные налоги взимаются в силу факта владения имуществом независимо от финансового положения и доходов налогоплательщика. В зависимости от объекта обложения к прямым реальным доходам относятся: плата за землю, налог на недвижимость, подомовой, промысловый налог и др.

Личные налоги в отличие от реальных учитывают платежеспособность налогоплательщика; при их взимании объекты налогообложения (доход, имущество) определяются индивидуально для каждого плательщика с учетом предоставляемых ему льгот. В зависимости от объекта обложения различают следующие виды прямых личных налогов: подоходный с физических лиц, налог на прибыль корпораций (фирм), налог на сверхприбыль, налог с наследств и дарений и др.

Косвенными налогами облагаются расходы на потребление. Они представляют собой, по сути, надбавку к цене товара или услуги. К ним относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, предстает как ценообразующий фактор.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плательщиков, не испытывающих особого удовольствия от уплаты налогов.

Основным преимуществом прямого налогообложения является то, что прямые налоги - это более определенный, твердый и постоянный источник доходов бюджета, они в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики. К недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок.

Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно.

Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далек

|

из

5.00

|

Обсуждение в статье: Фискальная политика государства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы