|

Главная |

Система критериев оценки качества работы управляющей компании

|

из

5.00

|

В качестве критериев оценки можно выделить несколько групп показателей, отражающих специфику управляющей компании, которая должна обеспечить качественное обслуживание клиентов (жильцов и арендаторов), но при этом не превысить нормативный уровень затрат на управление:

• обеспечение надлежащего технического состояния объекта недвижимости;

• работа с клиентами;

• работа с поставщиками и подрядчиками;

• опыт работы, квалификация персонала;

• качество управления;

• стабильность финансового положения.

Критерии качества работы, направленные на обеспечение надлежащего технического состояния объекта недвижимости:

• наличие и состояние технической документации на находящиеся в управлении здания и объекты инфраструктуры;

• наличие графика (периодичности) проведения обследований качества технического содержания жилых зданий и их инженерных систем, санитарного содержания зданий и придомовых территорий;

• наличие документации по результатам весеннего и осеннего осмотров объектов жилищного фонда;

• объем работ по текущему ремонту;

• наличие документации по подготовке жилищного фонда к сезонной эксплуатации;

• улучшение интегральных показателей технического состояния зданий на управляемой территории (степень физического износа здания в целом и его конструктивных элементов).

Критерии качества работы с клиентами:

• количество заключенных договоров;

• количество расторгнутых договоров;

• количество жалоб по договорам на обслуживание;

• процент сбора платежей с населения;

• количество жильцов, имеющих субсидии на оплату услуг;

• количество жильцов со стопроцентной оплатой услуг;

• средняя продолжительность проживания в жилом фонде;

• количество жалоб на техобслуживание;

• количество жалоб на санитарное содержание и благоустройство придомовой территории;

• количество жалоб на санитарное содержание мест общего пользования;

• количество жалоб на уборку мусора;

• количество жалоб на работу лифта;

• количество жалоб на работу мусоропровода;

• количество жалоб на отсутствие холодной или горячей воды;

• количество жалоб на тепло-, электро-, газоснабжение;

• количество жалоб на водоотведение;

• количество жалоб на невыполнение текущего ремонта.

Критерии качества работы с поставщиками и подрядчиками:

• количество заключенных договоров;

• количество расторгнутых договоров;

• периодичность выбора подрядчика на определенный вид работ;

• количество претендентов на выполнение определенного вида работ;

• наличие лицензий у организаций, привлеченных к обслуживанию и ремонту жилищного фонда;

• стаж работы подрядчика в сфере предоставления коммунальных услуг;

• количество жалоб на отсутствие холодной или горячей воды;

• количество жалоб на тепло-, электро-, газоснабжение;

• количество жалоб на водоотведение;

• сумма задолженности управляющей компании перед подрядчиками;

• количество случаев превышения нормативного срока устранения неисправности подрядчиком по определенной услуге;

• количество жалоб подрядчика на управляющую компанию.

Критерии, отражающие опыт работы и квалификацию персонала:

• опыт работы организации в сфере эксплуатации и ремонта жилищного фонда не менее двух лет;

• соответствие организационной структуры целевой структуре управляющей компании;

• наличие высшего образования у руководителей организации (директора, гл. инженера, гл. бухгалтера) и стаж работы по специальности не менее двух лет;

• наличие высшего или среднего специального образования у специалистов организации и стаж работы по специальности не менее двух лет;

• наличие у технадзоров управляющей компании Квалификационного сертификата Госстроя РФ, удостоверяющего присвоение квалификации инженера по качеству строительства.

Критерии качества управления:

• количество претензий жилищной инспекции;

• средний срок устранения неисправности по услуге (неисправность по вине управляющей компании);

• процент увеличения (уменьшения) доходности от эксплуатации объекта за период;

• показатель текучести кадров;

• количество отрицательных (положительных) отзывов об управленческом персонале компании со стороны сотрудников;

• то же со стороны жильцов;

• количество среди жильцов должников по оплате услуг;

• процент снижения (увеличения) издержек по управлению объектов недвижимости.

Оценка финансового состояния управляющей компании и его устойчивости выполняется на основе отчетного бухгалтерского баланса; отчетов о прибылях и убытках, о движении капитала, о движении денежных средств и других форм отчетности; данных первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Каждой группе показателей качества работы управляющей компании присваивается коэффициент значимости, который определяется экспертным путем. Ниже представлен один из вариантов установления коэффициентов относительной важности:

Таблица

| Критерий | Коэффициент |

| Обеспечение надлежащего технического состояния объекта недвижимости Работа с клиентами Работа с поставщиками и подрядчиками Опыт работы, квалификация персонала Качество управления Стабильность финансового положения | 0,25 0,20 0,20 0,10 0,15 0,10 |

Оценка уровня и качества работы управляющей компании должна проводиться с установленной периодичностью и обязательно сопровождаться периодическими опросами населения. Тем самым оценивается уровень достижения целей и эффективность реализации проводимых мероприятий.

1.4 Содержание плана управления муниципальным жилищным фондом

Управляющая компания, выигравшая конкурс и получившая контракт на управление муниципальным жилищным фондом, должна представить на утверждение собственнику план управления, полный перечень и содержание разделов которого может уточняться и изменяться по согласованию с собственником.

План управления включает следующие основные разделы:

1. План технического обслуживания и ремонта (производственная программа).

2. Финансовый план (бюджет).

3. План материально-технического снабжения.

4. План маркетинга.

5. План управления персоналом.

План технического обслуживания и ремонта (производственная программа) содержит сведения об объектах, нуждающихся в ремонте в соответствии с действующими нормами и правилами. Эти же сведения служат основой для подготовки лотов при проведении конкурсов по выбору подрядчиков.

Содержание договора с подрядчиком не должно отличаться от содержания конкурсного предложения, поэтому изначально следует самым серьезным образом подойти к определению объема работ по обслуживанию жилищного фонда, выставляемого на конкурс, и их ориентировочной стоимости (которая окончательно определяется по результатам конкурса).

Управляющая компания проводит предварительную работу по подготовке конкурсных документов, в результате чего определяется фактическое состояние дома, его оборудования и придомовой территории, составляются планы проведения профилактических ремонтов, работ по капремонту, перечень работ по благоустройству территории и т. д.

Чтобы работа с подрядчиками была эффективной, рекомендуется придерживаться следующих правил:

· своевременно выполнять работы, включенные в график;

· обеспечить занятость персонала на плановых работах, одновременно проявляя гибкость в случае непредвиденных и аварийных работ;

· обеспечить наличие персонала соответствующей квалификации;

· своевременно проводить профилактические работы;

· организовать мониторинг плановых работ, регистрировать сроки и сто имость выполненных работ;

· обеспечить соответствующий контроль, в том числе качества.

При организации оперативного планирования целесообразно ввести систему приоритетов выполнения заявок. Например, на первом месте всегда будут стоять аварийно-ремонтные работы, затем идут работы по заявкам жильцов, профилактические и плановые ремонтные работы. Система приоритетов может устанавливаться местной администрацией в зависимости от целей управления.

Финансовый план (бюджет) составляется управляющей компанией сроком на один год. План утверждает собственник — местная администрация. Бюджет включает плановые доходы и расходы по содержанию объекта недвижимости. Смета расходов должна основываться на плане хозяйственной деятельности на планируемый год, а также на данных о предыдущих расходах и прогнозном уровне инфляции.

В хозяйственной практике не всегда удается добиться баланса доходов и расходов. Если планируемые расходы превышают планируемые доходы, то управляющая компания по согласованию с собственником должна снизить объемы хозяйственной деятельности на год и соответственно расходы, а также предусмотреть поступление доходов из других источников или же использовать оперативные резервные фонды.

Управление расходами. Поскольку сама управляющая компания обычно эксплуатацией не занимается, то в ее задачи входит создание эффективной системы контроля за всеми видами расчетов с подрядчиками и поставщиками, что является необходимым условием функционирования системы управления муниципальной недвижимостью, особенно в условиях бюджетного дефицита. Некоторые расходы, например, на оплату коммунальных услуг, невозможно проконтролировать непосредственно, по крайней мере до тех пор, пока отсутствуют индивидуальные приборы учета. Однако многие другие виды расходов — на материалы, на контракты с подрядчиками и субподрядчиками, на сверхурочную работу персонала — вполне поддаются контролю. В различных компаниях по управлению недвижимостью применяются свои методы контроля. Некоторые компании требуют согласования практически всех плановых и внеплановых расходов. В других компаниях персонал в определенных пределах может действовать по своему усмотрению, пока размер расходов остается в пределах баланса.

Управляющая компания должна определить, какие решения могут приниматься подрядчиками самостоятельно.

При согласовании расходов необходимо учитывать состояние бюджета. С этой целью следует держать под контролем следующие вопросы:

· какая часть бюджета не истрачена; по каким статьям есть неоплаченные счета и согласованные ранее расходы, по которым счета еще не поступили; предполагаются ли еще расходы по этой статье в текущем году;

· если принимается решение об осуществлении расходов, в результате чего будет превышена сумма соответствующей статьи расхода баланса, то желательно указать статьи, по которым возможна экономия средств;

· соответствует ли смете закупка товаров и услуг;

· предусмотрен ли контроль качества плановых закупок товаров и услуг до оплаты контракта.

Управление доходами. В основном эта деятельность управляющей компании сводится к своевременному и полному получению арендной или квартирной платы (плата за наем, оплата техобслуживания для собственников жилья) и других поступлений от собственников, арендаторов и пользователей жилых и нежилых помещений.

Если клиенты оплачивают услуги через банк, то управляющая компания должна своевременно получить извещение о производстве платежа, чтобы иметь точные данные о текущем состоянии счетов и вовремя отреагировать в случае непоступления платежей. Аналогично отслеживается правильное и точное оформление субсидий на оплату жилищно-коммунальных услуг.

Достаточно широко используются следующие стандартные процедуры финансового контроля:

· разделение обязанностей по ведению отчетности по счетам, подлежа щим оплате;

· разделение функций учета денежных поступлений и других бухгалтер ских операций по учету доходов;

· определение полномочий по подписанию счетов или подтверждению дебиторской задолженности;

· выверка банковских счетов;

· проведение внутреннего аудита и проверка компании.

План материально-технического снабжения. Процесс планирования и определения потребности в материально-технических ресурсах необходимо проводить одновременно с составлением годовой сметы. Объем закупок должен соответствовать программе профилактического ремонта.

Стандартная процедура управления материально-техническим снабжением предполагает выполнение следующих функций:

· оценка потребности в материально-технических ресурсах;

· составление задания;

· изучение предложений поставщиков;

· контроль.

Расчетная часть

1) Рассчитаем численность работников по объему работ ч/час в месяц.

Объем работ должностей специалистов.

Исходные данные:

-управленческая – 745 ч/ч/м;

-финансовая – 590 ч/ч/м;

- технического надзора – 685 ч/ч/м.

Потребность в управляющих = Vр.у/Vф=745/160=4,6 (5 чел.);

где: Vр.у - объем работы управляющих;

Vф – объем фонда рабочего времени в месяц.

Потребность в финансовых работниках =Vр.ф/Vф=590/160=3,6 (4 чел.);

Потребность работников тех.надзора = Vр.т.н/Vф=680/160=4,2 (4 чел.);

Объем работников на 1-м участке.

Исходные данные:

-электрики - 360 ч/ч/м;

-сантехники – 620 ч/ч/м;

-дворники – 775 ч/ч/м;

-лифтеры – 150 ч/ч/м;

-уборщики – 955 ч/ч/м.

Потребность в электриках = Vр.э/Vф=360/160=2,2 (2 чел.);

Потребность в сантехниках = Vр.с/Vф=620/160=3,8 (4 чел.);

Потребность в дворниках = Vр.д/Vф= 775/160=4,8 (5 чел.);

Потребность в лифтерах = Vр.л/Vф=150/160=0,9 (1 чел.);

Потребность в уборщиках = Vр.уб/Vф=955/160=5,9 (6 чел.).

Объем работников на 2-м участке.

Исходные данные:

-электрики - 635 ч/ч/м;

-сантехники – 755 ч/ч/м;

-дворники – 885 ч/ч/м;

-лифтеры – 100 ч/ч/м;

-уборщики – 950 ч/ч/м.

Потребность в электриках = Vр.э/Vф=635/160=3,9 (4 чел.);

Потребность в сантехниках = Vр.с/Vф=755/160=4,7 (5 чел.);

Потребность в дворниках = Vр.д/Vф= 885/160=5,5 (6 чел.);

Потребность в лифтерах = Vр.л/Vф=100/160=0,6 (1 чел.);

Потребность в уборщиках = Vр.уб/Vф=950/160=5,9 (6 чел.).

Объем работников на 3 -м участке.

Исходные данные:

-электрики - 465 ч/ч/м;

-сантехники – 780 ч/ч/м;

-дворники – 975 ч/ч/м;

-лифтеры – 150 ч/ч/м;

-уборщики – 990 ч/ч/м.

Потребность в электриках = Vр.э/Vф=465/160=2,9 (3 чел.);

Потребность в сантехниках = Vр.с/Vф=780/160=4,8 (5 чел.);

Потребность в дворниках = Vр.д/Vф= 975/160=6,09 (6 чел.);

Потребность в лифтерах = Vр.л/Vф=150/160=0,9 (1 чел.);

Потребность в уборщиках = Vр.уб/Vф=990/160=6,1 (6 чел.).

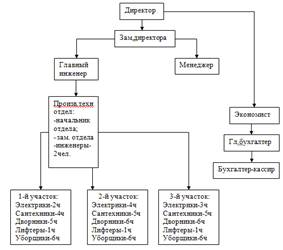

2) Структура управленческой компании

Рис

3) Должностные обязанности сотрудников

Директор – возглавлять организацию и комплекс работников, принятие решений.

Зам.директор – принятие решений по управлению компанией.

Менеджер – управляет деятельностью организации в условиях рынка.

Менеджер по персоналу – создание необходимых условий (организационных, социально-психологических) для выполнения задач поставленных перед коллективом компании.

Экономист – выполняет управленческую функцию, анализирует собранную информацию, готовит варианты решений для директора.

Главный бухгалтер –следит за своевременностью, точностью, правильностью бухгалтерской отчетности и за движением денежных средств в данной организации.

Бухгалтер - 1. Ведение бухгалтерского учета основных средств и нематери альных активов.

2. Ведение бухгалтерского учета затрат на производственную деятельность. 3. Ведение бухгалтерского учета затрат на оплату труда. 4. Ведение бухгалтерского учета финансовых операций и финансовых ре зультатов.

Кассир - учет и выдача наличных денег, сервисное обслуживание.

Главный инженер – выполняет управленческую функцию.

Начальник отдела – контролирует работу всего технического отдела,

Зам.отдела – контролирует работу технического отдела, анализирует деятельность работников, готовит варианты решений для директора.

Инженеры – выполнение технической работы.

Электрик – следит за исправностью электросетей, электрооборудования, электроосвещения, вилок, розеток и т.п.

Сантехник – следит за исправностью сантехнического оборудования, канализации, системы отопления, водопровода и т.п.

Дворник – следит за порядком прилегающих территорий.

Лифтер – следит за исправностью лифта и за правильностью перевозок на нем.

Уборщик – следит за чистотой на данном участке.

Список используемой литературы

1. Справочник современного инженера ЖКХ. Под ред. Л.Р. Маиляна. – Ростов н/Д: Феникс, 2010.

2. Жилищный Кодекс РФ от 29 декабря 2004г.

3. Интернет

|

из

5.00

|

Обсуждение в статье: Система критериев оценки качества работы управляющей компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы