|

Главная |

Валютная система. Валютный курс.

|

из

5.00

|

1.

Налоговая система. Виды и функции налогов.

Кривая Лаффера.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денег, которые могут быть собраны только посредством налогов. Размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка. Налоги возникли вместе с возникновением и развитием товарного производства и государства. Они представляют собой обязательные сборы, осуществляемые на основе государственного законодательства, сущность налогов состоит в изъятии государством определенной части валового внутреннего продукта в виде обязательного взноса в пользу общества.

Совокупность налогов, принципов и методов построения, а также способов их взимания образует налоговую систему государства. С изменением форм государственного устройства меняется и налоговая система.

В систему налогообложения должны быть заложены определенные принципы, следуя которым можно добиться воздействия на общественное воспроизводство, его динамику, структуру, состояние научно-технического прогресса.

Основополагающие принципа налогообложения сформулировал английскимй экономист А. Смит. Современная система налогообложения включает следующие принципы:

1) справедливости, нейтральности по отношению ко всем плательщикам. Он заключается во всеобщности обложения и зависимости уровня налоговой ставки от уровня доходов и реализуется через дифференцированные налоговые ставки;

2) определенности, простоты и доступности. Он требует, чтобы сумма, способ и время взимания были заранее известны плательщикам;

3) однократности налогообложения, предполагающий взимание различных видов налогов с одного источника доходов как на национальном, так и на международном уровне;

4) гибкости налогообложения, заключающийся в создании через систему льгот предпочтительных условий развития для отдельных направлений деятельности в соответствии с экономической политикой государства;

5) стабильности и устойчивости нормативных ставок налоговых платежей, а также порядка исчисления налоговых взносов в бюджет;

6) обязательности уплаты налогов.

Соответствующие законодательные акты устанавливают методы построения и взимания налогов, т.е. определяют их элементы:

1) субъект налога - это плательщик налога, юридическое или физическое лицо, на которое законодательно возложена обязанность платить налог;

2) носитель налога - лицо, фактически уплачивающее налог. Выделение этого элемента объясняется тем, что налоговое бремя иногда фактически перекладывается с субъекта налога на потребителя продукции через механизм цен (при уплате налога на добавленную стоимость, акциза и др.).

3) объект налога - это доход или имущество, с которого начисляется налог: прибыль и доход, стоимость определенных товаров, добавленная стоимость на продукцию, работы, услуги, имущество юридических и физических лиц, передача имущества (дарение, наследование), операции с ценными бумагами и т.д.;

4) источник налога - это доход субъекта, за счет которого уплачивается налог: прибыль, заработная плата, процент, рента;

5) ставка налога - величина налога на единицу обложения объекта;

6) единица обложения - единица измерения с объекта налога (рубли, метры, и пр.).

Многообразие налогов, различающихся по условиям обложения, механизмам взимания и регулирования, обуславливает необходимость их систематизации и классификации.

Для того чтобы дать оценку справедливости и равенства взимания налогов с налогоплательщиков, в странах с рыночной экономикой используется понятие прогрессивности налогообложения, т.е. отношения суммы, взимаемой в виде налога с дохода, к величине дохода. В связи с этим в системе налогообложения выделяют:

пропорциональный (указывает на то, что абсолютная сумма налога пропорциональна доходу работника);

регрессивный (означает рост налога в процентном отношении по мере снижения дохода работника);

прогрессивный (указывает на то, что в процентном отношении налог устанавливается тем выше, чем выше доход). (1)

С точки зрения способа взимания налоги делятся на:

прямые выплачиваются с доходов и имущества юридических и физических лиц (налоги на прибыль, на доходы, на недвижимость) и прямо пропорциональны платежеспособности налогоплательщика;

косвенные устанавливаются в виде надбавок к цене (тарифу), увеличивая ее (НДС, акцизы, таможенные пошлины).

По сфере распространения налоги делятся на общегосударственные и местные.

К общегосударственным относят налоги, поступающие в государственный бюджет и формирующие его приблизительно на 90 % (налоги на экспорт и импорт, таможенные пошлины, большая часть налога на прибыль и доходы).

К местным налогам относятся налоги, поступающие в местные бюджеты, формирующие его в среднем на 70 % (земельный налог, налог с владельцев строений, часть налога на добавленную стоимость, на доходы и прибыль).

С точки зрения использования поступивших средств выделяют общие и специфические налоги. Общие налоги не имеют конкретного назначения в плане их использования. Они идут на финансирование капитальных и текущих затрат как государственного, так и местного бюджета. Специфические предназначены для использования их в строго определенных целях (Чрезвычайный налог по ликвидации последствий аварии на Чернобыльской АЭС, отчисления в пенсионный фонд и пр.)

Основную часть взимаемых налоговых сумм дает подоходное налогообложение. Подоходный налог взимается с физических и юридических лиц, является функцией располагаемого дохода и носит прогрессивный характер. Данным видом налога облагается не весь валовой доход плательщика (совокупный доход из различных источников), а только облагаемый доход, полученный после законодательно оговоренных вычетов из него. К вычетам относят производственные, рекламные, командировочные, транспортные и некоторые другие расходы, а также ряд налоговых льгот (необлагаемый минимум, скидка с доходов лиц, имеющих иждивенцев, инвалидов, пособия по социальному страхованию и социальному обеспечению, алименты, пенсии и т.д.).

Рассматривая современную систему налогообложения, разные авторы выделяют разные функции налогов, но все они неразрывно связаны. Налоги выполняют три важнейшие функции: фискальную (распределительную), регулирующую и социальную.

Рассмотрим эти функции более подробно.

Фискальная функция является основной функцией налогообложения. Она обеспечивает поступление в государственную казну средств, которые сосредотачиваются в бюджетной системе и внебюджетный фондах и обеспечивают финансирование государственных расходов. Все остальные функции налогообложения можно назвать производными от фискальной.

Регулирующая функция осуществляется через систему дефференцированных налоговых льгот. Она может быть направлена, во-первых на стимулирование либо сдерживание развития отдельных отраслей и видов деятельности. В этом случае налоги регулируют предложение продукции (услуг)

Распределительная (перераспределительная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др. Распределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Контрольная функция . Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Кроме того, с помощью этой функции можно оценить эффективность налогового механизма, контролировать движение финансовых ресурсов, выявить необходимость внесения изменений в налоговую систему и налоговую политику.

Поощрительная функция

Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот ликвидаторам последствий аварии на ЧАЭС). Эта функция представляет собой приспосабливание налоговых механизмов для реализации социальной политики государства. Из налогооблагаемого дохода физических лиц делаются вычеты на содержание детей и иждивенцев, в связи со строительством или приобретением жилья.

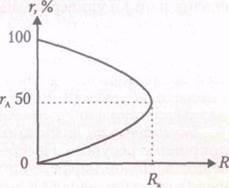

Практика показала, что объем налоговых поступлений зависит и от ставки налогов. Чрезмерно высокая ставка может обернуться меньшими поступлениями, чем невысокая ставка. Зависимость объема налоговых поступлений от уровня налоговой ставки иллюстрируется с помощью кривой Лаффера .

Кривая хорошо показывает, что ставка налога ( r ) не должна превышать 50%, так как дальнейшее ее повышение влечет снижение налоговых поступлений ( R ). Последние могут опуститься до нуля, если установить 100%-ю ставку. Это обусловлена тем, что у плательщиков исчезает стимул иметь высокие доходы, так как все равно большую часть их придется отдать. Кроме того, получаемые доходы плательщики начинают скрывать. Наиболее выгодная величина налоговой ставки зависит от конкретных условий в той или иной стране. Она может быть довольно высокой в военное время.

Рис. 1. Кривая Лаффера

Валютная система. Валютный курс.

|

из

5.00

|

Обсуждение в статье: Валютная система. Валютный курс. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы