|

Главная |

Расчет и анализ финансовых коэффициентов

|

из

5.00

|

Показатели финансовой устойчивости

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Таблица 5. Абсолютные показатели финансовой устойчивости

| Показатель (строка баланса) | Значение, тыс. руб. | Изменение | |

| На конец предыдущего | На конец отч. периода | Конец отч. года к нач. отч. года | |

| 1. Источники формирования собственных средств (капитал и резервы) | 226926 | 302977 | 76051 |

| 2. Внеоборотные активы | 134295 | 236315 | 102020 |

| 3. Наличие собственных оборотных средств (с.1-2) | 92631 | 66662 | -25969 |

| 4. Долгосрочные обязательства (кредиты и займы) | 5947 | 7100 | 1153 |

| 5. Наличие собственных и долгосрочных заемных источников формир. оборотных средств (гр. 3+4) | 98578 | 73762 | -24816 |

| 6. Краткосрочные кредиты и займы | 93 | 25000 | 24907 |

| 7. Общая величина осн. источников средств (с. 5+6) | 98671 | 98762 | 91 |

| 8. Общая сумма запасов. | 18879 | 46041 | 27162 |

| 9. Излишек (+) недостаток (-) собственных оборотных средств (с.3-8) | 73752 | 20621 | -53131 |

| 10. Излишек (+) недостаток (-) собств. и долгоср. заемных источников покрытия запасов (с.5-8) | 79699 | 27721 | -51978 |

| 11. Излишек (+), недостаток (-) общей величины осн. источников финансирования запасов (с.7-8) | 79792 | 52721 | -27071 |

| 12. Трехфакторная модель типа финансовой устойчивости | (1,1,1) | (1,1,1) | - |

| 13.Тип финансовой ситуации | Абсолютная | Абсолютная | Тенденция- |

Трехфакторная модель типа финансовой устойчивости показывает, что у ОАО «Ленречпорт» абсолютная финансовая устойчивость. Т.е. для финансирования запасов предприятие использует собственных оборотные средства (чисты оборотный капитал). У предприятия высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. Абсолютная финансовая устойчивость, в современной России встречается очень редко.

Таблица 6. Относительные показатели финансовой устойчивости

| Показатель (строка баланса) | Значение, тыс. руб. | Изменение | |

| На конец предыд. года | На конец отч. периода | Конец отч. года к нач. отч. года | |

| 1. Имущество предприятия, руб. (ВБ) | 254779 | 378551 | 123772 |

| 2. Источники собственных средств (капитал и резервы), руб. (СК) | 226926 | 302977 | 76051 |

| 3. Краткосрочные пассивы, (КО) | 21906 | 68474 | 46568 |

| 4. Долгосрочные пассивы, руб. (ДО) | 5947 | 7100 | 1153 |

| 5. Итого заемных средств (ЗС) | 27853 | 75574 | 47721 |

| 6. Внеоборотные активы, руб. (ВА) | 134295 | 236315 | 102020 |

| 7. Оборотные активы, руб. (OA) | 120484 | 142236 | 21752 |

| 8. Запасы и затраты, руб. (3) стр.210 | 18879 | 46041 | 27162 |

| 9. Собственные оборотные средства, руб. (СОС) [2-6] | 92631 | 66662 | -25969 |

| 10. Автономии (Ка) [2:1] | 0,89 | 0,80 | -0,09 |

| 11. Соотношения заемных и собственных средств (Кз/с) [5:2] | 0,12 | 0,25 | 0,13 |

| 12. Обеспеченности собств. средствам (Ко) [9:7] | 0,77 | 0,47 | -0,3 |

| 13. Маневренности (Км) [9 : 2] | 0,41 | 0,22 | -0,19 |

| 14. Соотношение мобильных и иммобилизованных средств (Км/н) [2:6] | 1,69 | 1,28 | -0,41 |

| 15. Имущества производственного назначения (Кипн) [(6+8) : 1] | 0,60 | 0,75 | 0,15 |

| 16 Прогноза банкротства (Кпб) | 0,39 | 0,19 | -0,2 |

Коэффициент финансовой независимости (автономии) характеризует независимость предприятия от заемных средств. В данном случае этот коэффициент больше минимального порогового значения (0,5). Так же этот коэффициент показывает долю собственных средств в общей сумме всех средств предприятия, т.е. доля собственных средств предприятия - 80%.

Коэффициент соотношения заемных и собственных средств показывает сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. В данном случае на 1 руб. вложенных средств привлечено 0,25 руб. заемных средств. Нормативное значение этого коэффициента <0,7.

Коэффициент обеспечения собственными средствами - чем выше этот показатель, тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики.

Данные коэффициенты показывают финансовую независимость ОАО «Ленречпорт» и высокую платежеспособность.

Доля имущества производственного назначения в общей стоимости всех средств предприятия 0,75%.

Анализ ликвидности и платежеспособности предприятия

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условие абсолютной ликвидности баланса имеет вид: А1  П1; А2 П2; АЗ ПЗ; А4

П1; А2 П2; АЗ ПЗ; А4  П4

П4

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 - П1 и А2 - П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 - ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная платежеспособность.

Таблица 7. Анализ ликвидности баланса предприятия

| Актив | На конец пред. года, руб. | На конец отч. года, руб. | Пассив | На конец пред. года, руб. | На конец отч. года, руб. |

| Наиболее ликвидные активы, А1 | 349 | 746 | Наиболее срочные пассивы, П1 | 21906 | 68474 |

| Быстрореализуемые активы, А2 | 100788 | 89484 | Краткосрочные пассивы, П2 | 93 | 25000 |

| Медленно реализуемые активы, А3 | 19347 | 52006 | Долгосрочные пассивы, П3 | 0 | 0 |

| Трудно реализуемые активы, А4 | 131526 | 148522 | Постоянные пассивы, П4 | 226926 | 302977 |

| Баланс | 254779 | 378551 | Баланс | 254779 | 378551 |

Ликвидность баланса предприятия отличается от абсолютной за счет того, что наиболее ликвидные активы (денежные средства предприятия) меньше наиболее срочных пассивов (кредиторская задолженность).

Таблица 8. Расчет коэффициентов ликвидности предприятия

| Коэффициент | Как рассчитывается | На конец пред. года (нач. отч. года), руб. | На конец отч. года, руб. | Норматив |

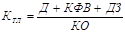

| 1. Коэффициент общей ликвидности (покрытия), Кол |  5,502,081 > Кп<2 5,502,081 > Кп<2

| |||

| 2. Коэффициент текущей (уточненной) ликвидности, Ктл |  4,621,32Ктл >1 4,621,32Ктл >1

| |||

| 3. Коэффициент абсолютной ликвидности, Кал |  0,020,011КАЛ > 2 0,020,011КАЛ > 2

|

Коэффициент общей ликвидности указывает на то, что оборотных средств предприятия достаточно, чтобы покрыть свои краткосрочные обязательства.

Коэффициент текущей ликвидности находится в пределах нормы.

Коэффициент абсолютной ликвидности снижается в отчетном году, что говорит о некотором снижении платежеспособности предприятия. Это связано с небольшим количеством денежных средств на балансе предприятия. Но коэффициенты текущей и общей ликвидности показывают достаточный уровень ликвидности.

|

из

5.00

|

Обсуждение в статье: Расчет и анализ финансовых коэффициентов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы