|

Главная |

Прогноз социально-экономического развития США на ближайшую перспективу

|

из

5.00

|

Посткризисные темпы восстановления мировой экономики в 2011 году резко замедлились. После роста в 2010 году на 5,2%, в 2011 году мировой рост снизился до 3,7 процента.

Динамика развитых стран снизилась вдвое - с 3,2% до 1,6%, торможение развивающихся стран и стран с переходной экономикой было меньше: темпы снизились с 7,5% в 2010 году до 6,2% в 2011 году.

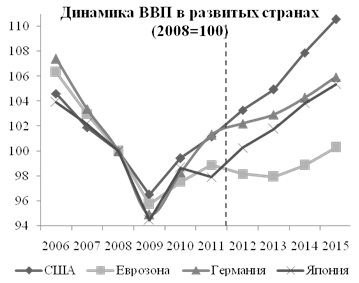

Рисунок 1 - Динамика ВВП в развитых странах

В 2012 году торможение продолжилось в основном за счет обострения кризиса в Еврозоне. Экономика стран общей европейской валюты еще в IV квартале 2011 г. вошла в "мягкую рецессию" на уровне 0,3%, после кратковременной стабилизации в I квартале 2012 г, во II квартале спад возобновился на уровне 0,2% и, по предварительным данным, ускорится в III квартале. Наиболее сильным во II квартале был спад в экономиках проблемных стран: ВВП Португалии снизился на 1,2%, Италии - на 0,7%, Испании - на 0,4 процента. Экономика Франции три квартала подряд фиксирует нулевые темпы роста. Позитивную динамику среди ведущих стран монетарного союза сохраняет экономика Германии: 0,5% в I квартале и 0,3% - во II квартале 2012 года.

Вне зоны евро спад наиболее сильно затронул Великобританию, экономика которой находится в рецессии с IV квартала 2011 г. и во II квартале 2012 г. по отношению к предыдущему кварталу сократилась на 0,5 процента.

Среди развивающихся стран более сильным, чем ожидалось, стало торможение экономики Китая: по отношению к предыдущему кварталу темпы роста ВВП составили в I квартале 2012 г. 1,6% и во II квартале - 1,8%, что на 0,6 п. п. ниже прошлогодних показателей.

Согласно оценке, рост мировой экономики в 2012 году замедлится и будет находиться в пределах 3-3,2%, динамика развитых стран снизится до 1,4%, развивающихся государств и стран с переходной экономикой - до 5,6 процента.

В 2012 году и среднесрочной перспективе глобальная экономическая конъюнктура будет оставаться нестабильной под влиянием роста суверенного долга развитых стран, сохранения высокой стоимости обслуживания долга проблемных стран зоны евро, усиления политической нестабильности и рисков перебоев с поставками нефти из основных нефтедобывающих регионов, прежде всего Ближнего и Среднего Востока. Сохраняются риски, связанные с сильным фискальным сжатием в США в случае реализации мер, предусмотренных Законом о бюджетном контроле 2011 года, с неплатежеспособностью одной или нескольких стран зоны евро и сопряженными с ними рисками сдутия финансовых пузырей на рынках развивающихся стран, обвала их производства и экспорта.

В зависимости от способности ведущих стран и международных организаций нейтрализовать или ослабить негативный потенциал этих угроз можно выделить два основных сценария развития мировой экономики в прогнозный период 2013-2015 годов.

Таблица 2 - Темпы роста мировой экономики, %

| Вариант | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Мир | С-1-2-3 | -0,6 | 5,0 | 3,7 | 3,0-3,2 | 3,3-3,5 | 3,9 | 4,0 |

| А | 2,5 | 3,0 | 3,7 | |||||

| США | С-1-2-3 | -3,5 | 3,0 | 1,8 | 2,1 | 1,6-2,0 | 2,8 | 2,5 |

| А | 0,8 | 0,8 | 1,5 | |||||

| Еврозона | С-1-2-3 | -4,3 | 1,8 | 1,4 | -0,6--0,3 | -0,1 | 1,0 | 1,4 |

| А | -1,0 | 0,3 | 0,7 | |||||

| Германия | С-1-2-3 А | -5.1 | 3.6 | 3.1 | 0.9 | 0.7 | 1.3 | 1.6 |

| -0.1 | 0.8 | 0.9 | ||||||

| Франция | С-1-2-3 А | -2.6 | 1.4 | 1.7 | 0.0 | -0.1 | 0.6 | 1.5 |

| -0.9 | -0.2 | 0.8 | ||||||

| Италия | С-1-2-3 А | -5.5 | 1.8 | 0.4 | -2.5 | -1.3 | 0.7 | 1.6 |

| -2.1 | -0.4 | 0.4 | ||||||

| Япония | С-1-2-3 | -5,5 | 4,4 | -0,7 | 2,4 | 1,5 | 2,0 | 1,5 |

| А | 0,8 | 1,0 | 0,5 | |||||

| Китай | С-1-2-3 | 9,2 | 10,4 | 9,2 | 8,0 | 7,9 | 7,7 | 7,7 |

| А | 7,0 | 7,2 | 7,0 | |||||

| СНГ (без России) | С-1-2-3 | -3,0 | 7,2 | 5,9 | 3,4 | 3,5 | 4,5 | 5,7 |

| А | 2,7 | 3,7 | 4,9 |

Основные варианты прогноза (варианты С-1-2-3) базируются на достаточно позитивном сценарии развития мировой экономики. В соответствии с этим сценарием США удастся избежать сильного фискального сжатия, остаться локомотивом экономического роста и сбыта товаров для стран, зависящих от американского рынка. В зоне евро будут приняты необходимые меры поддержки рефинансирования долга проблемных стран, что даст возможность сохранить целостность монетарного союза, выйти на траекторию роста и нормализовать состояние бюджетов проблемных стран вследствие как роста поступлений, так и сокращения расходов.

Распространение негативных тенденций кризиса зоны евро на мировую экономику будет существенно ослаблено. Сама зона евро получит дополнительные стимулы решения проблемы суверенных долгов и восстановления экономики, обеспечивая наряду с США сохранение позитивного тренда глобального совокупного спроса, продолжение роста мирового производства и международной торговли.

Проведение США долгосрочной мягкой денежно-кредитной политики позволило американской экономике в 2012 году удержаться на траектории умеренного роста свыше 2%, несмотря на замедление процесса создания рабочих мест и снижение динамики внутреннего спроса.

Несмотря на значительное торможение по сравнению с 2011 годом основным фактором роста остаются продажи и производство автомобилей. В 2012 году вклад отрасли в динамику ВВП по производству может превысить 50% и сохранится на достаточно высоком уровне при сохранении стимулов обновления автомобильного парка. В 2012 году прирост продаж автомобилей в США превысит 12% и может в дальнейшем сохранить устойчивую позитивную динамику.

Производство во многом будет поддерживаться относительно устойчивым потребительским спросом, который будет подогреваться рекордно низкими процентными ставками. Рост производительности и сокращение издержек в экономике США будет способствовать расширению экспорта и укреплению доли американских товаров и услуг на внешних рынках, особенно гражданской и военной авиатехники, в которых она отличается традиционной конкурентоспособностью.

С 2012 года США вышли на примерную сбалансированность динамики экспорта и импорта, которая, согласно прогнозу, сохранится вплоть до 2015 года.

Благоприятные условия для роста спроса на внутреннем и внешнем рынке, включая дешевый кредит и высокие показатели прибыли корпораций, позволят сохранить высокую динамику инвестиций. После завершения ипотечного кризиса рынок недвижимости будет постепенно восстанавливаться. Динамика инвестиций в жилищное строительство в США в 2012 году продемонстрирует двузначный рост. По темпам роста инвестиций в основной капитал США лидируют среди развитых стран, а среди стран большой двадцатки уступают только Китаю.

В то же время США пока не смогли добиться решения проблемы "бюджетного разрыва", связанной с законодательной необходимостью резкого сокращения расходов федерального бюджета в объеме до 4% ВВП. В случае если США удастся избежать форсированной бюджетной консолидации, то в прогнозный период перспективы роста американской экономики будут сравнительно благоприятными, несмотря на рецессию в зоне евро.

В базовом сценарии темпы роста США после некоторого снижения в 2013 году в 2014-2015 гг. могут повыситься до уровня 2,5-2,8% под влиянием роста занятости и доходов и продолжения экспансии на мировых рынках высокотехнологичных и наукоемких товаров.

Заключение

В результате проведённых исследований, можно сделать следующие основные выводы. Соединенные Штаты Америки - федеративная конституционная республика, в состав которой входят пятьдесят штатов <http://prousa.ru/states>; федеральный округ Колумбия, в котором расположена столица США - Вашингтон <http://prousa.ru/washington_dc> и территории с особым статусом (Пуэрто-Рико, Американские Виргинские острова, Американское Самоа, Гуам, Северные Марианские острова и атолл Пальмира).

Государственная система США определена Конституцией США. Именно Конституция определяет как систему федерального государственного управления Соединенных Штатов, так и взаимоотношения между федеральными властями и властями штатов, а также с гражданами США.

Конституцией США предусмотрен принцип разделения властей на три ветви: законодательную, исполнительную и судебную. Такая система призвана уравновесить все властные институты, не давая преимуществ ни одному из них, и сохранить тем самым существующую демократическую систему.

Федеральное правительство Соединенных Штатов Америки расположено в столице США, Вашингтоне <http://prousa.ru/washington_dc>, городе, специально построенном для размещения органов высшей государственной власти. Округ Колумбия, в котором расположен Вашингтон, не входит ни в один из пятидесяти штатов США.

В США за основу построения системы государственной власти был взят принцип разделения властей, который трансформировался в т. н. систему сдержек и противовесов (checks and balances). В Конституции проведено последовательное разделение властей между тремя ветвями государственной власти, представленных, соответственно, Конгрессом, Президентом и Верховным судом. Каждому из них предоставлена возможность действовать самостоятельно в конституционных рамках. Установленные отношения между ними имеют целью предотвратить усиление одного из них за счет другого, подобная система препятствует возможности узурпации власти со стороны какого-либо из названных органов.

Принцип разделения властей проведен через все важные положения Конституции. Он выражается, в частности, в раздельном и последовательном изложении правового статуса трех ветвей власти. Большинство учрежденных федеральных институтов не избиралось всеобщим и прямым голосованием. Президент получал и получает власть в результате косвенных выборов; Сенат - верхняя палата Конгресса - до 1913 г. состоял из членов, также избиравшихся законодательными собраниями штатов, а Верховный суд и поныне остается назначаемым органом. Только Палата представителей с 1789 г. формируется путем прямого голосования.

Фактические отношения между тремя основными органами власти - Конгрессом, Президентом (кстати, он именуется не Президентом республики, а Президентом Соединенных Штатов) и Верховным судом постоянно изменяются, но сам принцип разделения властей остается неизменным.

|

из

5.00

|

Обсуждение в статье: Прогноз социально-экономического развития США на ближайшую перспективу |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы