|

Главная |

Анализ ликвидности бухгалтерского баланса

|

из

5.00

|

Под ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организаций и предполагает постоянное равенство между активами и обязательствами одновременно по двум параметрам: по общей сумме; по срокам превращения в деньги (активы) и срокам погашения (обязательства). Анализ ликвидности организаций представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных в порядке возрастания их ликвидности с обязательствами по пассиву, которые располагаются в порядке сокращения срочности погашения. Различают следующие виды ликвидности [9]:

– текущая ликвидность – представляет собой соответствие дебиторской задолженности и денежных средств дебиторской задолженности;

– расчетная ликвидность – это соответствие групп актива и пассива по срокам их оборачиваемости в условиях нормального функционирования организации;

– срочная ликвидность – способность к погашению обязательств при ликвидации организации.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организаций разделяются на следующие группы [12]:

1. Наиболее ликвидные активы А1 включают в себя суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно; краткосрочные финансовые вложения, например ценные бумаги. А1 = стр. 250 + стр. 260

2. Быстрореализуемые активы А2 – это активы, для обращения которых в наличные средства требуется определенное время, например, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; прочие дебиторские активы. А2 = стр. 240 + стр. 270

3. Медленнореализуемые активы А3 – наименее ликвидные активы, которые включают запасы, кроме строки «Расходы будущих периодов»; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. А3 = стр. 210 + стр. 220 + стр. 230

4. Труднореализуемые активы А4. В эту группу включаются все статьи I раздела баланса «Внеоборотные активы», эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода времени. А4 = стр. 190

Первые три группы активов меняются в течение хозяйственного периода и относятся к текущим активам организаций. Они более ликвидны, чем остальное имущество фирмы.

Обязательства организаций (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

1. Наиболее срочные обязательства П1 включают в себя кредиторскую задолженность; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства; ссуды, не погашенные в срок. П1 = стр. 620

2. Краткосрочные пассивы П2, к ним относят краткосрочные займы и кредиты; прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. П2 = стр. 610 + 630 + 660

3. Долгосрочные пассивы П3. В эту группу входят долгосрочные кредиты и займы, статьи IV раздела баланса. П3 = стр. 590 + 640 + 650

4. Постоянные пассивы П4 включают в себя статьи III раздела баланса «Капитал и резервы»; отдельные статьи V раздела баланса «Краткосрочные обязательства» не вошедшие в предыдущие группы; доходы будущих периодов; резервы предстоящих расходов. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов». П4 = стр. 490

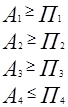

На первой стадии анализа указанные группы активов и пассивов сопоставляются в абсолютном выражении. Бухгалтерский баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

При этом если выполнены три первых условия, т.е. текущие активы превышают внешние обязательства организаций, то обязательно выполняется и последнее неравенство, которое подтверждает наличие у фирмы собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости. Невыполнение же одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов, не компенсирующейся их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность организаций в ближайшее к моменту проведения анализа время. Сравнение третьей группы активов и пассивов (медленнореализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия [13].

Таблица 3 «Анализ ликвидности баланса ООО «Восток»»

| Актив | Сумма, тыс.руб. | Пассив | Сумма, тыс.руб. | Платежный излишек (+) или недостаток (-) | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| На начало года | На конец периода | На начало года | На конец периода | На начало года | На конец периода | |||

| 1 | 2 | 3 | 4 | 5 | ||||

| Наиболее ликвидные активы А1 | 2100 | 20330 | Наиболее срочные обязательства П1 | 44600 | 119072 | -42500 | -98742 | |

| Быстро реализуемые активы А2 | 10200 | 188930 | Краткосрочные пассивы П2 | 12000 | 42550 | -1800 | 146380 | |

| Медленно реализуемые активы А3 | 254800 | 209830 | Долгосрочные пассивы П3 | 1800 | 2100 | 253000 | 207730 | |

| Трудно реализуемые активы А4 | 280000 | 258500 | Постоянные пассивы П4 | 488700 | 513868 | 208700 | 255368 | |

1) Быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) должны покрывать наиболее срочные обязательства или превышать их, т.е. А1>=П1.

2100 < 44600 –на начало года

20330 < 119072 – на конец периода

В нашем случае ни на начало года, ни на конец периода быстрореализуемые активы не покрывают наиболее срочные обязательства, при этом платежный недостаток уменьшается с -42500 т.р. на начало года, до -98742 т.р. на конец периода, что свидетельствует о явном недостатке денежных средств на расчетном счете при росте кредиторской задолженности по заработной плате и налогам по результатам их начисления в анализируемом периоде.

2) Активы средней реализуемости (дебиторская задолженность) должны покрывать краткосрочные обязательства или превышать их, т.е. А2>=П2.

10200 < 12000 –на начало года

188930 > 42550 – на конец периода

В данном случае на начало года пропорция не выполняется с разрывом в сумме -1800 т.р., но на конец периода происходит исправление ситуации за счет продажи большой партии продукции и быстрореализуемые активы превышают краткосрочную кредиторскую задолженность в сумме 146380 т.р.

3) Медленнореализуемые активы (производственные запасы) должны покрывать долгосрочные обязательства или превышать их, т.е. А3>=П3.

254800 > 1800 – на начало года

209830 > 2100 –на коне периода

В нашей ситуации наблюдается, как на начало года, так и на конец периода значительное превышение медленнореализуемых активов над долгосрочными пассивами соответственно в суммах 253000 т.р. и 207730 т.р. за счет того, что у предприятия уже имелась большая партия материалов, предназначенная для выпуска продукции и ее дальнейшей реализации, и в анализируемом периоде были еще приобретены материалы, в то же время у предприятия отсутствовали, какие бы то ни было, долгосрочные обязательства, как на начало года, так и в течение анализируемого периода.

4) Труднореализуемые активы (внеоборотные активы) должны покрываться собственными средствами и не превышать их, т.е. А4<=П4

280000 < 488700 – на начало года

258500 < 513868 – на конец периода

В данном случае балансовая пропорция выполняется на начало года и на конец периода в сумме превышения собственного капитала над труднореализуемыми активами соответственно 208700 т.р. и 255368 т.р. в связи с тем, что как на начало года, так и в анализируемом периоде предприятие практически не приобретало основных средств и нематериальных активов, не осуществляло долгосрочных финансовых вложений и вложений во внеоборотные активы, имея при этом значительную сумму собственного капитала на начало года.

В целом по результатам анализа балансовых пропорций можно отметить наметившуюся положительную тенденцию в анализируемом периоде к абсолютной ликвидности баланса за исключением недостаточности быстрореализуемых активов. Предлагаемые меры по исправлению ситуации: необходимость краткосрочных финансовых вложений и работы с дебиторами по оплате имеющейся задолженности, как результат – наличие средств на расчетном счете и полный и своевременный расчет с работниками по зарплате и с налоговой инспекцией и внебюджетными фондами по налогам, а также с поставщиками и подрядчиками.

Вторым этапом анализа является расчет финансовых коэффициентов ликвидности, который производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса.

Таблица 4 «Основные показатели ликвидности»

| Показатели | Назначение | Расчетная формула | Нормативное значение |

| 1. Коэффициент абсолютной ликвидности | Показывает, какая часть текущих обязательств может быть погашена на дату составления баланса (или другую отчетную дату) | (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 630 + стр. 660) | 0,1 – 0,7 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | Показывает, какая часть текущих обязательств может быть погашена за счет денежных средств и ожидаемых поступлений | (стр. 250 + 260 + 240 + 270) / (стр. 610 + стр. 620 + стр. 630 + стр. 660) | 0,7 – 0,9 |

| 3. Коэффициент текущей ликвидности | Показывает, в какой степени текущие активы покрывают текущие обязательства | (стр. 290) / (стр. 610 + стр. 620 + стр. 630 + стр. 660) | 2,5 – 3,0 |

Таблица 5 «Анализ коэффициентов ликвидности»

| Коэффициенты ликвидности | На начало года | На конец периода | Изменения |

| Коэффициент абсолютной ликвидности, Кал | 2100 / 56600 = 0,04 | 20330 / 161622 = 0,13 | + 0,09 |

| Коэффициент быстрой (промежуточной) ликвидности, Кпл | 12300 / 56600 = 0,2 | 209260 / 161622 = 1,3 | + 1,1 |

| Коэффициент текущей ликвидности, Ктл | 267100 / 56600 = 4,7 | 419090 / 161622 = 2,6 | - 2,1 |

За анализируемый период в основном наблюдается рост коэффициентов ликвидности. Коэффициент абсолютной ликвидности вырос на 0,09 и на конец периода значение этого коэффициента достигает нормативного значения. Если фактические значения коэффициента укладываются в указанный диапазон, это означает, что в случае поддержания остатка денежных средств на уровне отчетной даты имеющаяся краткосрочная задолженность может быть погашена в ближайшее время, что является одним из условий платежеспособности предприятия. Коэффициент промежуточной ликвидности вырос на 1,1, но, несмотря на увеличение, так и не достиг нормативного значения, что свидетельствует об увеличении активов во многом за счет роста дебиторской задолженности. Коэффициент текущей ликвидности снизился на 2,1 и в конце отчетного периода достиг нормативного значения, что свидетельствует об устойчивом финансовом состоянии предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ ликвидности бухгалтерского баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы