|

Главная |

Структура государственного бюджета

|

из

5.00

|

Структура государственного бюджета в каждой стране имеет свои национальные особенности. Она зависит от характера административной системы, структурных особенностей экономики и ряда других факторов. Государственный бюджет представляет собой совокупность бюджетов всех уровней государственных административно-территориальных властей [7].

Построение бюджета основано на соблюдении определённых принципов:

1) принцип единства - сосредоточение в бюджете всех расходов и всех доходов государства. В государстве должна существовать единая бюджетная система, однообразие финансовых документов и бюджетной классификации;

2) принцип полноты означает, что по каждой статье бюджета учитываются все затраты и все поступления;

3) принцип реальности предполагает правдивое отражение доходов и расходов государства;

4) принцип гласности – это обязательное информирование населения об основных расходах и источниках доходов [7].

В бюджете находит своё отражение структура расходов и доходов государства. Расходы показывают направления и цели бюджетных ассигнований.

В свою очередь расходы подразделяются на две части: одна связана с развитием материального производства, совершенствованием его материальной структуры, другая используется на содержание и развитие непроизводственной сферы. Поэтому выделяются текущие и капитальные расходы. Текущие расходы связаны с предоставлением бюджетных средств для покрытия затрат на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров гражданского и военного характера) [7].

Капитальные затраты — это денежные средства, вложенные в основной капитал и прирост запасов. К ним относят капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты [7].

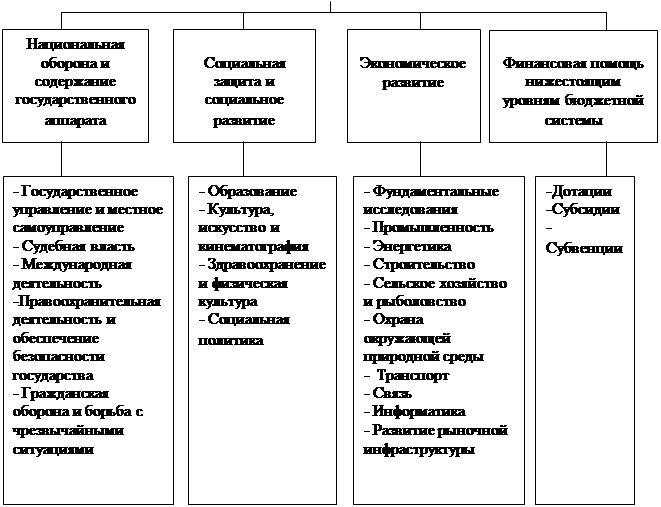

В соответствии с общественным назначением расходы бюджета подразделяются на несколько наружных групп. Как правило, выделяются группы расходов, направленные на финансирование народного хозяйства, социально-культурных мероприятий, науки, обороны, правоохранительных органов, органов государственной власти и управления, внешнеэкономической деятельности, на создание резервных фондов, на расходы по обслуживанию государственного долга и прочих показанных на рисунке 1

| |||

| |||

Рисунок 1. Расходы федерального бюджета Российской федерации

Каждая из вышеперечисленных групп расходов делится по ведомственному и целевому признакам.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом [7].

Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств.

Важную роль в организации рациональной системы бюджетного финансирования играют принципы финансирования, а именно:

1) принцип получения максимального эффекта при минимизации затрат;

2) целевой характер использования бюджетных ассигнований. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3) предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных средств;

4) безвозвратность и бесплатность бюджетных ассигнований [7].

Бюджетное финансирование может выполняться в двух формах:

1 ) финансирование по системе «нетто-бюджет». В этом случае бюджетные средства выделяются на ограниченный круг затрат, предусмотренных утвержденным бюджетом;

2 ) финансирование по системе «брутто-бюджет». Применяется для предприятий, учреждений и организаций, полностью состоящих на бюджетном финансировании. В этом случае бюджетные ассигнования выделяются как на текущие, так и на капитальные расходы [8].

Важным элементом бюджетного финансирования являются методы предоставления бюджетных средств. С их помощью финансовые органы обеспечивают денежными средствами предусмотренные бюджетом мероприятия, осуществляют переброску средств в целях достижения лучших результатов их использования, регулируют складывающиеся пропорции в распределении финансовых ресурсов [8].

При разработке бюджета используют системный анализ, экономические модели, электронно-вычислительную технику, которая позволяет разрабатывать многовариантный бюджет.

Основой составления почти всех бюджетов в настоящее время является программно-целевой метод [8].

В современной рыночной экономике также находят свое отражение доходы граждан, которые формируются главным образом за счет реализации принадлежащих им факторов производства – труда, капитала предпринимательских способностей, а также части природных ресурсов, в частности земли. Другим источником дохода являются пособия по безработице, пенсии по старости и иные выплаты. Таким образом, доход в самом общем виде - это сумма денежных средств, которую получают граждане в виде заработной платы, гонорара, процента, дивиденда. Предпринимательской прибыли ренты, а также трансфертные платежи (пособия по социальному обеспечению и безработице, в том числе социальные пособия многодетным семьям), в течение определенного времени, обычно одного года. Однако это данные о доходе до вычета налогов [13].

В микроэкономике термин «доход» используется исключительно для обозначения притока средств, полученных за предоставление факторов производства. В макроэкономике используется термин «национальный доход», включающий сумму всех доходов в экономике страны (в том числе прибыли фирм), за исключением трансфертных платежей (пособия по безработице, пенсии по старости и т.д.) [13].

Бюджетные доходы понятие более узкое, чем доходы государства, которые включают помимо средств бюджета всех уровней власти денежные средства внебюджетных фондов и прочие ресурсы.

Доходы бюджета — экономические отношения, возникающие у государства с предприятиями (объединениями), учреждениями, организациями и гражданами в процессе формирования фондов денежных средств. Они необходимы для выполнения целей и задач государства [8].

Форма проявления этих экономических отношений — различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественное воплощение — денежные средства, мобилизуемые в бюджетный фонд, государственное устройство страны, методы хозяйствования, а также экономические и социальные задачи, решаемые обществом, влияют на состав бюджетных доходов, форму мобилизации денежных средств в бюджет.

Основным материальным источником формирования доходов бюджета является национальный доход. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство. Основными методами, используемыми государством для перераспределения национального дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно, определяется экономической ситуацией в стране, степенью противоречий (политических, социальных), состоянием финансов [8].

Налоги — главный метод перераспределения национального дохода. Их доля составляет до 90 процентов общей доходной части государственного бюджета.

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Кроме того, нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться дополнительные средства в различных формах. Они получили название регулирующих доходов.

К доходам бюджета относят государственные займы, к которым государство прибегает в случае бюджетного дефицита. Погашение займов и выплата по ним процентов осуществляются за счет дополнительных налоговых платежей либо выпускаемых займов [8].

Третий метод самый непопулярный: к нему прибегают при чрезвычайных обстоятельствах, применяя эмиссию бумажных денег. Начинается инфляция, которая может привести к тяжелым социально-экономических последствиям.

Также к источникам формирования доходов бюджета относят поступления: от внешнеэкономической деятельности, от эксплуатации государственной собственности, от реализации облигаций государственных займов и других ценных бумаг, от инвестирования государственных средств в акции высокодоходных фирм и другие ценные бумаги (проценты и дивиденды) [8].

|

из

5.00

|

Обсуждение в статье: Структура государственного бюджета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы