|

Главная |

Факторы, влияющие на начисление таможенных платежей при ввозе товаров на таможенную территорию Российской Федерации в режиме выпуска для внутреннего потребления

|

из

5.00

|

При ввозе товаров на таможенную территорию России в режиме выпуска для внутреннего потребления необходима уплата: [3]

1) ввозной (импортной) таможенной пошлины,

2) налога на добавленную стоимость,

3) акциза (если товар относится к подакцизным),

4) таможенных сборов.

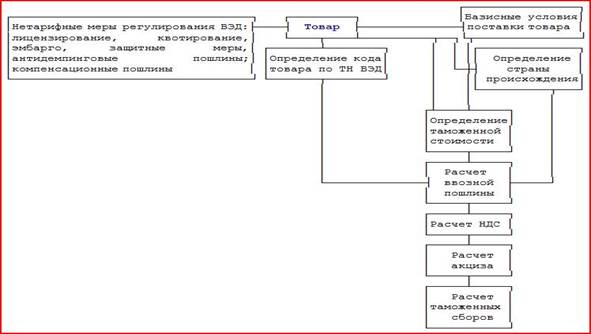

Помещение товаров под таможенный режим выпуска для внутреннего потребления предполагает полную уплату всех таможенных платежей. На рис. 2.1 представлена схема факторов, влияющих на начисление таможенных платежей.

Рисунок 2.1- Факторы, влияющие на начисление

таможенных платежей

1 определение кода перемещаемого через таможенную границу товара по ТН ВЭД. Второй фактор, влияющей на возможность перемещения товара и уплаты таможенных платежей, - определение: попадает ли товар под нетарифные меры регулирования. К таким мерам относятся запреты и ограничения, устанавливаемые в соответствии с законодательством РФ (Федеральный закон от 08.12.03 г. N 163 "Об основах государственного регулирования внешнеторговой деятельности")[6]. К запретам и ограничениям Закон относит: лицензирование, квотирование, эмбарго, защитные меры, компенсационные, антидемпинговые пошлины и др. Таким образом, товар в ряде случаев может попадать под нетарифные меры регулирования и на него могут быть начислены антидемпинговые или компенсационные пошлины;

2 определение таможенной стоимости товаров.

Начисление таможенной пошлины на товары, подлежащие таможенному оформлению, производится на базе их таможенной стоимости. Это правило касается адвалорных и комбинированных пошлин. Размер же специфических пошлин, исчисленных в фиксированном денежном размере за единицу товара (либо единицу веса, объема, других количественных характеристик), не зависит от таможенной стоимости.

Базисные условия поставок товара, которые содержатся в контракте, играют значительную роль при определении таможенной стоимости товаров, и это является следующим фактором, влияющим на расчет ввозной пошлины.

Значительную роль в получении тарифных преференций (понижение ставок пошлины) играет процедура определения страны происхождения товара. Товары, перемещаемые через таможенную границу в Российскую Федерацию из стран СНГ, освобождены от уплаты ввозных таможенных пошлин. Для товаров из развивающихся стран - пользователей схемой преференций предусмотрены преференции по ввозным таможенным пошлинам по ставкам в размере 75% от действующих ставок таможенного тарифа. Товары из наименее развитых стран - государств Азии, Африки, Латинской Америки ввозятся на российскую таможенную территорию беспошлинно.

Помещение товара под таможенный режим выпуска для внутреннего потребления предполагает полную уплату всех таможенных платежей. По общему правилу: таможенные платежи = ввозные таможенные пошлины + НДС + акцизы + таможенные сборы за таможенное оформление.

Таможенная пошлина начисляется по ставкам ввозных таможенных пошлин, содержащихся в импортном Таможенном тарифе РФ, утвержденном постановлением Правительства РФ.

Таможенная пошлина определяется как соответствующая таможенной ставке процентная доля таможенной стоимости товара, перемещаемого через таможенную границу (для товаров, оплаченных адвалорными пошлинами):

таможенная пошлина = таможенная стоимость товара - ставка таможенной пошлины.

Таможенная пошлина в отношении товаров, облагаемых по специфической ставке, рассчитывается по формуле:

таможенная пошлина = количество единиц товара, подлежащих налогообложению - специфическая ставка - курс евро, установленный ЦБ России (Банком России) на день принятия таможенной декларации.

Таможенная пошлина в отношении товаров, облагаемых комбинированными ставками, рассчитывается следующим образом:

а) в первую очередь рассчитывается адвалорная ставка;

б) во вторую очередь рассчитывается специфическая ставка.

Из двух рассчитанных величин выбирается большая. Она и является величиной, необходимой для уплаты таможенной пошлины.

При помещении товаров под таможенный режим выпуска для внутреннего потребления НДС уплачивается в полном объеме (подп. 1 п. 1 ст. 151 НК России) [4]. Ставки НДС применяются в зависимости от вида ввозимого товара в соответствии со статьей 164 НК России в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации, утвержденной приказом ГТК России от 7 февраля 2001 г. N 131 (ред. от 22.04.2008).[10]

Ввезенные на таможенную территорию РФ подакцизные товары, заявляемые к помещению под таможенный режим выпуска внутреннего потребления, подлежат обложению акцизами. Расчет сумм акцизов в отношении товаров, выпускаемых для внутреннего потребления, осуществляется на основании ставок, установленных статьей 193 НК России, в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Российской Федерации, утвержденной приказом ФТС РФ от 11.01.2007 N 7 (в ред. Приказа ФТС РФ от 21.10.2009 N 1929). [9]

Таможенные сборы при таможенном оформлении товаров представлены в постановлении Правительства от 28.12.04 г. N 863 (в ред. Постановления Правительства РФ от 10.03.2009 N 220) [5].

|

из

5.00

|

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы