|

Главная |

Формирование и расчет показателей прибыли

|

из

5.00

|

В процессе анализа хозяйственной деятельности показатели прибыли в зависимости от классификационного признака можно рассматривать по следующимвидовым группам:

• По видам хозяйственной деятельности различают:

o прибыль от основной (операционной) деятельности;

o прибыль от инвестиционной деятельности;

o прибыль от финансовой деятельности.

• По составу включаемых элементов различают:

o маржинальную (валовую) прибыль;

o прибыль от реализации;

o прибыль до налогообложения;

o чистую прибыль.

Маржинальная прибыль — это разность между выручкой-нетто и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции, работ и услуг (Прп ) представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода. Прибыль от продаж (прибыль от реализации) рассчитывается как разность между выручкой от продаж и полной себестоимостью реализованной продукции.

Прибыль до налогообложения включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные, чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат.

Чистая (нераспределенная) прибыль— это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

• В зависимости от характера деятельности предприятия выделяют:

o прибыль от обычной (традиционной) деятельности;

o прибыль от чрезвычайных ситуаций, необычных для данного предприятия.

• По характеру налогообложения различают:

o налогооблагаемую прибыль;

o не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством.

Налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством.

• По степени учета инфляционного фактора различают:

o номинальную прибыль;

o реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

• По экономическому содержанию прибыль делится на:

o бухгалтерскую прибыль;

o экономическую прибыль.

Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

• По характеру использования чистая прибыль подразделяется на:

o капитализированную (нераспределенную) прибыль;

o потребляемую прибыль.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня.

• Объем реализации продукции (VРП ). Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

• Структура выручки (Уд ). Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

• Себестоимость (С), которая находятся в обратно пропорциональной зависимости от величины прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

• Уровень среднереализационных цен (Цi ). При увеличении уровня цен сумма прибыли возрастает, и наоборот.

При проведении факторного анализа необходимо учитывать влияние инфляции.

Выручка от реализации в отчетном периоде в сопоставимых ценах будет равна:

где Вц — выручка от реализации в сопоставимых ценах;

В1 — выручка от реализации в отчетном периоде;

Iц — индекс цены.

• Влияние фактора «выручка» на сумму прибыли от реализации можно рассчитать при помощи следующей формулы:

где  — изменение прибыли от реализации под влиянием фактора «выручка»;

— изменение прибыли от реализации под влиянием фактора «выручка»;

В1 и В0 — соответственно выручка от реализации в отчетном и базисном периодах;

где Rпр — рентабельность продаж в базисном периоде.

• Влияние фактора «цена» определяется следующим расчетом:

• Фактор «себестоимость реализации» определяется следующим образом:

где УС1 и УС0 — соответственно, уровни себестоимости в отчетном и базисном периодах.

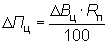

• Расчет влияния фактора «коммерческие расходы»:

где Укр1 и Укр0 — соответственно, уровни коммерческих расходов отчетного и прошлого года в выручке от реализации.

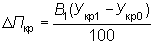

• Расчет влияния фактора «управленческие расходы»:

где Уур1 и Уур0 — соответственно, управленческие расходы отчетного и прошлого года в выручке от реализации.

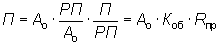

Для изучения других взаимосвязей прибыли и показателей деятельности можно воспользоваться приемом моделирования в детерминированном анализе:

Ао — средняя величина оборотных активов;

Коб — коэффициент оборачиваемости оборотных активов;

Rпр — рентабельность оборота.

Влияние факторов в полученной модели рассчитывается одним из способов детерминированного факторного анализа.

|

из

5.00

|

Обсуждение в статье: Формирование и расчет показателей прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы