|

Главная |

Порядок исчисления налоговой базы и суммы НДС в бюджет

|

из

5.00

|

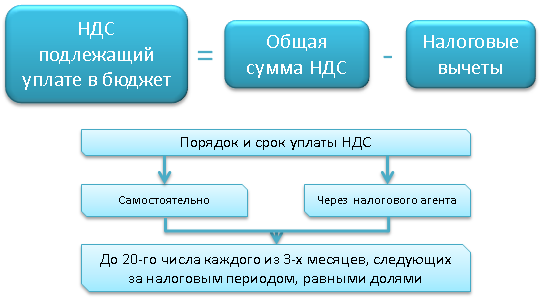

Порядок исчисления и уплаты НДС в бюджет

Сумма налога, которую организации следует уплатить в бюджет, представляет собой разницу между общей суммой НДС, исчисленной по итогам налогового периода, и суммой налоговых вычетов (п. 1 ст. 173 НК РФ).

Таким образом, чтобы определить сумму налога, которую нужно заплатить в бюджет по результатам налогового периода, необходимо сделать следующее.

1. Исчислить общую сумму налога по всем внутрироссийским операциям, момент определения налоговой базы по которым приходится на соответствующий налоговый период (ст. 166 НК РФ).

2. Определить общую сумму налоговых вычетов по НДС, по итогам данного налогового периода (ст. ст. 171, 172 НК РФ).

Найти разность между общей суммой налога (п. 1) и суммой налоговых вычетов (п. 2).

Порядок оформления платежного поручения на перечисление НДС в бюджет

Инструкция

1. Платежное поручение для перечисления в бюджетную организацию налогов отличается от обычного поручения, так как к нему предъявляются дополнительные требования.

2. По каждому виду налога владелец счета должен оформлять отдельное поручение. В одном документе должен быть указан только один тип платежа согласно коду бюджетной классификации.

3 .Во время заполнения документа должна указываться конкретное значение показателя расчетного документа в поле 104-110, если только платежи в бюджет не перечисляются без открытия текущего счета. В таком случае проставляются нули в поле 104-110.

4. Код в соответствии с общим классификатором объектов территориального деления ставится в поле 105.

5. Затем необходимо указать в поле 106 основаниеперечисления средств, имеющее значение, состоящее из 2 знаков: «ТР» - требование погасить задолженностьналогового органа, «ТП» - текущие платежи; «БФ» - текущие платежи физического лица, владеющего счетом в банке; «ЗД» - самостоятельное погашение долгов по прошедшим периодам, без требования налогового органа; «ОТ» - отсроченная задолженность.

6. Показатель налогового периода указывается в поле 107, он имеет 10 знаков и используется для указания конкретной даты оплаты или периодичности, которая может быть годовой, полугодовой, квартальной или месячной.

7. Показатель номера документа указывается в поле 108 и зависит от основания платежа. Ноль ставится в случае, если уплачиваются добровольные, текущие платежи, а также если отсутствует требование налогового органа.

8. Показатель даты поручения указывается и в 109 поле, он аналогичен полю 107.

9. Показатель типа платежа ставится в 110 поле и имеет вид: «ПЛ» - оплата платежа, «НС» - оплата налога, «ГП» - государственная пошлина, «ПЕ» - оплата пени, «ВЗ» - взнос, «СА» - оплата налоговых санкций, «ПЦ» - начисленные проценты и «АШ» - административные штрафы.

10.В назначении платежа необходимо указать любую дополнительную информацию, которая поможет получателю идентифицировать отправителя.

СРОКИ УПЛАТЫ НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ

| Наименования платежей | Сроки уплаты |

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

| Авансовые платежи по итогам отчетного периода: · уплачиваемые ежемесячно по фактически полученной прибыли · уплачиваемые ежеквартально | · Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа. · Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. |

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

НАЛОГОВЫЙ УЧЕТ

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

· первичные учетные документы (включая справку бухгалтера)

· аналитические регистры налогового учета

· расчет налоговой базы

Аналитические регистры налогового учета - это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

| Организации | Ставка налога |

| Организации (учреждения), подведомственные Управлению Федеральной службы исполнения наказаний Российской Федерации по Мурманской области, осуществляющие предпринимательскую и иную приносящую доход деятельность | 13,5% |

| Организации, определенные как место для отбывания наказания осужденных к исправительным работам | 13,5% |

| Организации, реализующие инвестиционные проекты Мурманской области, включенные в реестр стратегических инвестиционных проектов Мурманской области | 13,5% |

| Организации, реализующие инвестиционные проекты Мурманской области, включенные в реестр приоритетных инвестиционных проектов Мурманской области | 13,5% |

Малые предприятия (в том числе микропредприятия), основным видом экономической деятельности которых является один из нижеуказанных видов деятельности в жилищно-коммунальной сфере:

| 13,5% |

| Региональные и территориальные организации общественных организаций инвалидов (среди членов которых инвалиды и их законные представители составляют не менее 80 процентов от общего числа членов, состоящих на учете в указанных организациях) | 13,5% |

| Организации (если от общей численности работников инвалиды составляют не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов), уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов | 13,5% |

| Организации, единственным собственником которых являются общественные организации инвалидов | 13,5% |

Региональные налоги

Региональные налоги — налоги, устанавливаемые Налоговым кодексом Российской Федерации и вводимые в действие законами субъектов Российской Федерации, обязательные к уплате на территории соответствующих субъектов Российской Федерации. К региональным налогам, согласно ст. 14 Налогового кодекса, относятся:

1. налог на имущество организаций;

2. налог на игорный бизнес;

3. транспортный налог.

|

из

5.00

|

Обсуждение в статье: Порядок исчисления налоговой базы и суммы НДС в бюджет |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы