|

Главная |

Анализ расчетов с дебиторами и кредиторами

|

из

5.00

|

В экономическом анализе важное место занимает анализ дебиторской и кредиторской задолженности, под которой подразумевается не только задолженность поставщикам, но и кредиты, займы, расчёты с бюджетом и прочие пассивы. Большое значение имеет анализ задолженности в разрезе сроков погашения обязательств. Как правило, при этом задолженность делится на две большие группы: долгосрочную и краткосрочную.

Такое деление важно при анализе ликвидности, главной целью которого является выявление способности предприятия погасить свои обязательства. Одним из главных инструментов анализа ликвидности является вычисление ряда коэффициентов ликвидности: абсолютной, быстрой, общей (коэффициент покрытия).

Деление дебиторской задолженности на долгосрочную и краткосрочную, важно при анализе активов предприятия и их оборачиваемости. Удельный вес оборотных активов предприятия (отношение оборотных активов к общей сумме активов) показывает, какую долю своих активов предприятие использует в производственном обороте.

Коэффициенты оборачиваемости (отношение определённых видов активов к выручке за период) показывают, сколько раз определённые виды активов прошли через производственный оборот.

Анализ дебиторской задолженности должен также показать, как осуществляются расчёты по возмещению материального ущерба, начисленного возникшими недостачами и хищением ценностей, в том числе и по искам, предъявленным по взысканию через суд, а также суммы, присуждённые судом, но не взысканные. При анализе выявляют, своевременно ли предъявляются документы в судебно-следственные органы для возмещения ущерба.

Состояние кредиторской задолженности характеризует расчётные взаимоотношения с поставщиками, бюджетом, рабочими и служащими. При проверке сумм, относящимся к поставщикам, акцептованным расчётным документам и неотфактурованным поставкам, следует иметь в виду, что их величина во многом зависит от равномерности и объёма поставок в конце отчётного периода, применяемых форм и порядка расчётов и т.д.

Внешний анализ состояния расчетов с дебиторами и кредиторами базируется на данных баланса предприятия и пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов – ордеров или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, с подотчетными лицами, с прочими дебиторами.

Задачи анализа расчетов с дебиторами и кредиторами:

- определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

- оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, если нет – определить, как добиться его оптимальности, что для этого нужно сделать;

- определить и оценить риск дебиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

- оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит;

- определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

- прогнозировать состояние дебиторской и кредиторской задолженности в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности.

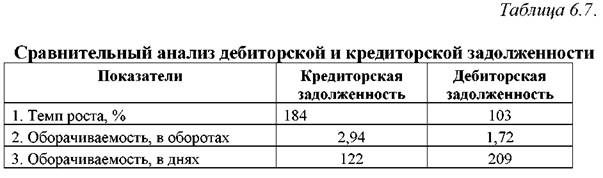

23. Сравнительный анализ дебиторской и кредиторской задолженности.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо: 1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников

финансирования;

контролировать состояние расчетов по просроченным задолженностям;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Для сравнительного анализа деб. и кр. задолженности используют такие показатели, как Темп роста (%), оборачиваемость в оборотах и оборачиваемость в днях.

оборачиваемость в днях =

24. Формирование и анализ показателей использования капитала организации.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии.

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т. д.

Анализ структуры собственного капитала преследует следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

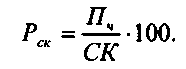

Для оценки прибыльности работы предприятия и эффективности его функционирования используются показатели рентабельности.

рентабельность собственного капитала  , отражает долю прибыли в

, отражает долю прибыли в

собственном капитале, то есть показывает эффективность использования

собственного капитала определяется отношением чистой прибыли (Пч) к

средней величине собственного капитала.

|

из

5.00

|

Обсуждение в статье: Анализ расчетов с дебиторами и кредиторами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы