|

Главная |

Расчет безубыточного объема производства. Определение запаса финансовой прочности

|

из

5.00

|

Точкой безубыточности является такой объем производства, начиная с которого наступает окупаемость всех издержек и предприятие получает прибыль.

С помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты и наоборот – высокий порог рентабельности замедляет окупаемость затрат.

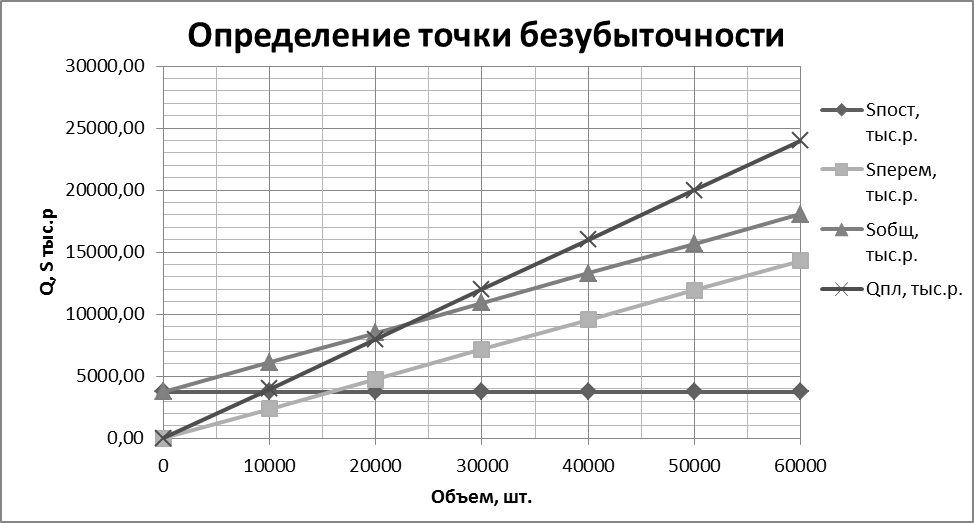

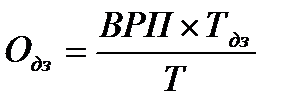

| Из приведенного графика видно, что для достижения ''точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Ртб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных. |

Определение суммы "предела безопасности" (или "запаса прочности") предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность. "Предел безопасности" ("запас прочности") определяет возможные границы маневра предприятия как в ценовой политике, так и в снижении натурального объема производства и реализации продукции в процессе осуществления операционной деятельности в неблагоприятных рыночных условиях (снижения спроса, усиления конкуренции и т.п.).

Для расчета точки безубыточности следует распределить затраты на условно-постоянные и условно-переменные.

Определить критический объем выпуска продукции, при котором прибыль предприятия будет равна 0 по формуле:

Ц*Nкр - Nкр*Спер/ед - Спост = П

Заполнить таблицу.

| Nгод, шт | |||||||||

| Спост, тыс.р. | |||||||||

| Сперем, тыс.р. | |||||||||

| СобщNгод, тыс.р. | |||||||||

| ЦедNгод, т.р. | |||||||||

| Nгод(Цед-Соб) тыс.р. | |||||||||

| Nкрит | шт. | ||||||||

Построить график безубыточности

8. Расчет потребности в оборотных средствах для производства планового объема продукции.

При планировании потребности в оборотных средствах применяют три метода: аналитический, коэффициентный и метод прямого счета. Аналитический и коэффициентный методы применяют на предприятиях, которые стабильно работают более одного года, имеют статистические данные за прошлые периоды об изменении величины оборотных средств.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае, расчет норматива оборотных средств осуществляется укрупнено учитывая соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе старого, путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции и др. Для этого запасы и затраты подразделяются на зависящие непосредственно от изменения объема производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в отчетном году и темпов роста производства продукции в планируемом. По второй группе – потребность планируется на уровне их среднестатистических остатков за ряд лет. Возможно использование рассмотренных методов в сочетании.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств путем нормирования. Метод трудоемкий, используется при организации новых предприятий и уточнении потребности в оборотных средствах - на действующих. В процессе нормирования оборотных средств разрабатываются обоснованные нормы и нормативы. Норма запаса характеризует минимальный размер запасов товарно-материальных ценностей, выраженных, как правило, в днях. Норматив оборотных средств представляет минимальную потребность в оборотных средствах в денежном выражении, обеспечивающую нормальное функционирование предприятия.

Содержание метода предусматривает выполнение следующих этапов работ:

1.Разработка норм запаса по отдельным важнейшим видам запасов.

2.Расчет среднесуточного расхода запасов (  ) на основе годового расхода по смете затрат на производство.

) на основе годового расхода по смете затрат на производство.

3.Определение норматива оборотных средств по каждому элементу.Норматив производственных запасов (О) зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

,

,

где  – среднесуточное потребление данного вида сырья или материалов

– среднесуточное потребление данного вида сырья или материалов

(в рублях);  – норма запаса в днях.

– норма запаса в днях.

4.Общая потребность в оборотных средствах или общий норматив оборотных средств определяется как сумма частных нормативов каждому элементу.

+

+

.

.

где  – норматив производственных запасов;

– норматив производственных запасов;

– норматив незавершенного производства;

– норматив незавершенного производства;

– норматив готовой продукции;

– норматив готовой продукции;

– норматив дебиторской задолженности;

– норматив дебиторской задолженности;

- норматив расходов будущих периодов;

- норматив расходов будущих периодов;

К этой сумме добавляется величина ненормируемых оборотных средств, определенная укрупнено в процентах от нормируемой величины. Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (  ) определяется по формуле

) определяется по формуле

)

)

где  – транспортный запас;

– транспортный запас;  – подготовительный запас,

– подготовительный запас,  – текущий складской запас;

– текущий складской запас;  - страховой (гарантийный запас);

- страховой (гарантийный запас);  – технологический запас.

– технологический запас.

Нормирование оборотных средств в незавершенном производстве производится по формуле:

,

,

где  —норматив оборотных средств в незавершенном производстве, руб.;

—норматив оборотных средств в незавершенном производстве, руб.;

-объем производимой валовой продукции по смете затрат (при равномерно нарастающем характере производства) предстоящего года, руб.;

-объем производимой валовой продукции по смете затрат (при равномерно нарастающем характере производства) предстоящего года, руб.;

—количество рабочих дней в периоде;

—количество рабочих дней в периоде;

— длительность производственного цикла, дней;

— длительность производственного цикла, дней;

- коэффициент нарастания затрат в производстве.

- коэффициент нарастания затрат в производстве.

Норматив оборотных средств на остатки готовой продукции определяется как произведение нормы оборотных средств в днях и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости по формуле;

где  - норматив оборотных средств на готовую продукцию, руб.;

- норматив оборотных средств на готовую продукцию, руб.;

– объем реализованной продукции в планируемом году, руб.;

– объем реализованной продукции в планируемом году, руб.;

— количество рабочих дней в периоде;

— количество рабочих дней в периоде;

— норма оборотных средств на готовую продукцию, дней.

— норма оборотных средств на готовую продукцию, дней.

Норматив оборотных средств на остатки дебиторской задолженностиопределяется как произведение нормы оборотных средств в дебиторской задолженности в днях и однодневной выручки от реализации продукции в предстоящем году по формуле;

где  - норматив оборотных средств на готовую продукцию, руб.;

- норматив оборотных средств на готовую продукцию, руб.;

– объем реализованной продукции в планируемом году, руб.;

– объем реализованной продукции в планируемом году, руб.;

— количество рабочих дней в периоде;

— норма оборотных средств в дебиторскую задолженность (период погашения дебиторской задолженности), дней.

— норма оборотных средств в дебиторскую задолженность (период погашения дебиторской задолженности), дней.

Норматив оборотных средств в расходах будущих периодов определяется по формуле:

- переходящая сумма расходов будущих периодов на начало и конец планируемого периода,

- переходящая сумма расходов будущих периодов на начало и конец планируемого периода,

РБП – расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами.

Потребность в денежных средствахпланируется на уровне 5% от величины нормируемых оборотных средств предприятия.

На основе произведенных расчетов составляется таблица.

Таблица . Состав и структура оборотных средств предприятия

| Состав оборотных средств | Условн. Обозн. | Стоимость, в тыс. руб. | Структура, % |

| Сырье, материалы |

| ||

| Незавершенное производство |

| ||

| Готовая продукция |

| ||

| Дебиторская задолженность |

| ||

| Денежные средства |

| ||

| Итого оборотные активы |

|

| Норматив Сырья и материалов | ||

| Остал.лист | ||

| Опл | ||

| Ок ст | ||

| Оп кр | ||

| Омасло | ||

| Ошур4х30 | ||

| Ошур4х50 | ||

| Ошур3х16 | ||

| Ор п | ||

| Опл пол | ||

| Тпроизв |

9. Формирование имущества предприятия.

Имущество предприятия представлено его активами. Активы баланса состоят из внеоборотных и оборотных активов.

Таблица . Состав и структура активов баланса.

| Статьи актива | Стоимость, в тыс. руб. | Структура, % |

| Внеоборотныве активы, в т.ч. на: | ||

| Нематериальные активы | ||

| Основные средства | ||

| Незавершенное строительство | ||

| Итого внеоборотные активы | ||

| Сырье, материалы | ||

| Незавершенное производство | ||

| Готовая продукция | ||

| Дебиторская задолженность | ||

| Денежные средства | ||

| Итого оборотные активы | ||

| Итого активы |

10. Расчет источников финансирования.

В пассивах баланса отражаются источники финансирования хозяйственной деятельности предприятия. В стартовом балансе финансирование проекта осуществляется за счет средств уставного капитала.

Таблица. Пассив баланса.

| Статьи пассива | Структура пассивов | Структура заемного капитала |

| Собственный капитал: | 50% | |

| -Уставный капитал | ||

| -Нераспределенная прибыль | ||

| Заемный капитал: | 50% | 100% |

| -Долгосрочный заемный капитал | 20% | |

| -Краткосрочный заемный капитал: | 80% | |

| Краткосрочные кредиты банков | 20% | |

| Кредиторская задолженность | 60% | |

| Итого пассивы |

11. Построение баланса хозяйственных средств предприятия на начало хозяйственной деятельности.Баланс предприятия состоит из активов и пассивов.

| Бухгалтерский баланс | |||

| Актив | Код показателя | На начало отчётного года | На конец отчётного года |

| I. Внеоборотные активы | |||

| Основные средства | |||

| Нематериальные активы | |||

| Незавершённое строительство | |||

| Итого по разделу I | |||

| II. Оборотные активы | |||

| Запасы | |||

| Сырьё и материалы | |||

| Незавершённое производство | |||

| Готовая продукция | |||

| Дебиторская задолженность | |||

| Денежные средства | |||

| Итого по разделу II | |||

| Баланс | |||

| Пассив | |||

| Уставный капитал | |||

| Нераспределённая прибыль | |||

| Итого по разделу III | |||

| IV. Долгосрочные обязательства | |||

| Долгосрочный заёмный капитал | |||

| Итого по разделу IV | |||

| V. Краткосрочные обязательства | |||

| Краткосрочные кредиты банков | |||

| Кредиторская здолженность | |||

| Итого по разделу V | |||

| Баланс |

|

из

5.00

|

Обсуждение в статье: Расчет безубыточного объема производства. Определение запаса финансовой прочности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы