|

Главная |

Введение контроллинга на предприятие

|

из

5.00

|

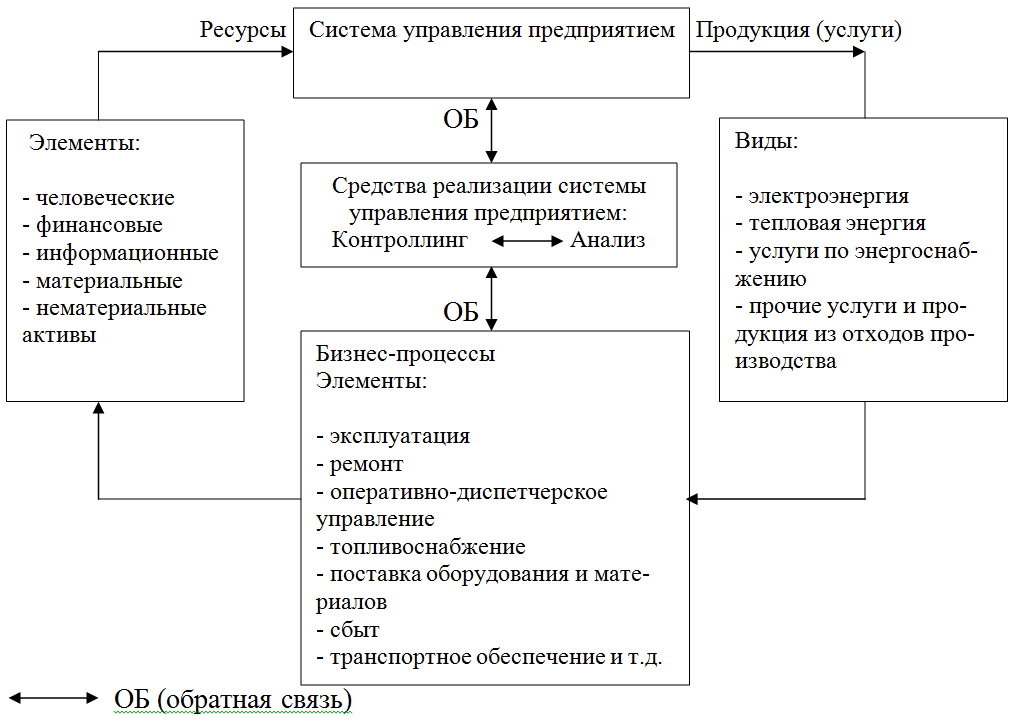

Именно здесь менеджменту не обойтись без грамотно построенной системы мониторинга и контроллинга, так как именно с помощью систем мониторинга и контроллинга возможно осуществление обратной связи между управляемой системой и менеджментом. В качестве примере рассмотрим компанию, вырабатывающую электроэнергию.

В данном случае обратная связь представляет собой потоки информации поступающих от показателей, которые находятся на входе, выходе и в бизнес-процессах вспомогательного характера.

В рамках реализации механизма доведения стратегических целей предприятия до структурных подразделений, а так же для дальнейшей корректировки стратегии, с позиции контроллинга предприятий, необходимо применение управленческой концепции.

При этом, сбалансированная система показателей должна разрабатываться исходя из стратегических целей предприятий.

Исходя из этого, составим примерную комплексную программу развития предприятий .В качестве примера возьмем предприятие энергетики.

Примерная комплексная программа развития предприятия (на примере предприятия энергетики)

Таким образом, учитывая экономические и технологические особенности формирования системы контроллинга на предприятии, можно разработать комплексную программу его развития.[11]

Заключение

Основными выводами данной работы являются следующие положения:

Выполняя важнейшую роль в структуре издержек современного предприятия, затраты на персонал оказывают значительное влияние на рентабельность компании в целом.

Издержки, связанные с формированием, развитием и использованием трудового потенциала предприятия, весьма разнообразны. Их классификация позволяет рассматривать конкретные виды затрат под различным углом зрения и понять роль каждого вида. В качестве классификационных признаков затрат выделяют: фазы процесса воспроизводства (затраты на производство, распределение, потребление рабочей силы); целевое назначение затрат (оплата труда, повышение квалификации, услуги социально-бытового назначения, социальная защита и др.); источник финансирования (себестоимость, прибыль и др.); характер затрат (прямые, косвенные); время возмещения (долговременные, текущие); обязательность (обязательные, необязательные); целесообразность сокращения затрат (резервообразующие, нерезервообразующие); степень их регулируемости (полностью регулируемые, произвольные, заданные).[12]

Поскольку мы руководствуемся концепцией контроллинга, ориентирующей все бизнес-процессы на достижение целей предприятия, для нас представляют интерес, прежде всего, классификации затрат на персонал по целевому назначению. Примером такой классификации служит Международная стандартная классификация расходов на рабочую силу. В российской практике единый показатель, включающий весь перечень перечисленных в этой классификации расходов на рабочую силу, предприятиями не рассчитывается. Нормативные документы, действующие в РФ, оперируют различными терминами: «расходы на оплату труда», «затраты на рабочую силу» и др. Тем не менее, эти показатели не отражают всех затрат работодателя на персонал предприятия. На наш взгляд, это обусловлено различными требованиями к представляемым показателям со стороны налоговых органов, органов государственной статистики, служб внутреннего контроля на предприятиях, собственников предприятий и других заинтересованных сторон.

Список используемой литературы

1. Алексеев В., Плинер В.,ХорошильцеваН. и др. Технологии управления персоналом в России: Опыт профессионалов. М.: 2001. - 240 с.

2. Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др.Контроллинг как инструмент управления предприятием / Под ред. Данилочкиной Н.Г. М.: Аудит, ЮНИТИ, 2007. - 279 с.

3. Ансофф И. Стратегическое управление./ Сокр. пер. с англ. М.: Экономика, 2008. - 519 с.

4. Армстронг М. Практика управления человеческими ресурсами (А Handbook Human Resource Management Practice). /Серия: Классика MBA. СПб.:Изд-во: Питер, 2007. - 832 с.

5. Армстронг М., Барон A. Performance Management. Управление эффективностью работы. М.: Изд-во: HIPPO, 2010. - 384 с.

6. Васенёв К. Расчет затрат в контроллинге. // Управление компанией, №3, 2002

7. Виноградов C.JI. Контроллинг как технология менеджмента. Заметки практика. // "Контроллинг" (Москва) № 2 2002 г.

8. Виноградов СЛ. Эволюция взглядов на контроллинг//"Контроллинг" № 2 2010 г.

9. Винокуров М. А., Гутгарц Р. Д., Пархомов В. А., Слюсаренко И. В. Автоматизация кадрового учета. /Серия: Секреты менеджмента. — М.: Изд-во: Инфра-М, 2010. 222 с.

10. Виханский О.С. Стратегическое управление: учебник. М.: изд-во МГУ, 1995.-252 с.

11. Виханский О.С., Наумов А.И. Менеджмент: Учебник. 3-е изд. — Экономистъ, 2012-528 с.

12. Галенко В.П. Управление персоналом и эффективность предприятий. Спб.: СПбУЭФ, 2011;

13. Гибкое развитие предприятия. Эффективность и бюджетирование. / под ред. Самочкина В. М.: Изд-во: Дело, 2012. - 376 с.

14. Гиляровская JI.T., Белкин В.В. Контроллинг как база обоснования и принятия управленческих решений. // Управление собственностью (Москва).- 17.06.2012.- 002.- С.31-37

15. ГительманА. Д. Преобразующий менеджмент: лидерам реорганизации и консультантам по управлению. Учебное пособие. М.: Дело, 2006. 496 с.

16. Глущенко В. В., Глущенко И. И. Исследование систем управления: социологические, экономические, прогнозные, плановые, экспериментальные исследования, г. Железнодорожный, Моск. Обл.: ООО НПЦ "Крылья", 2010. 416 с.

17. Глущенко В. В., Глущенко И. И. Разработка управленческого решения. Прогнозирование-планирование. Теория проектирования экспериментов, г. Железнодорожный, Моск. обл.: ООО НПЦ "Крылья", 2010. 400 с

18. Мазманова Б.Г. Проблемы политики в области планирования заработной платы // Менеджмент в России и за рубежом. 2011. № 5. С. 58-72.

19. Мазманова Б.Г. Управление оплатой труда: Учеб.пособие для вузов по спец./Менеджмент М.:2007

20. Попова J1.B., Исакова Р.Е., Головина Т.А. Контроллинг: Учебное пособие. М.: Дело и Сервис, 2003. - 192 с.

21. Щиборщ К.В. Учет по центрам ответственности как основа системы материального стимулирования на предприятии// Менеджмент в России иза рубежом, №6, 2010

22. Яновский А. Информационное обеспечение управленческой деятельности// Вопросы управления: дайджест руководителя, №2 2012

Приложения

Приложение №1

Приложение №2

Приложение №3

|

из

5.00

|

Обсуждение в статье: Введение контроллинга на предприятие |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы